Dow, 200denní průměr a volatilita

Na konci července se stala dlouho nevídaná věc – index Dow Jones Industrial Average uzavřel pod 200denním klouzavým průměrem. Nehledě na to, že se nad něj od té doby opět vrátil, podívejme se na to, co takový moment (před)znamenával v dlouhé historii indexu.

Index Dow uzavřel pod 200denním klouzavým průměrem, a to poprvé za zhruba dva roky.

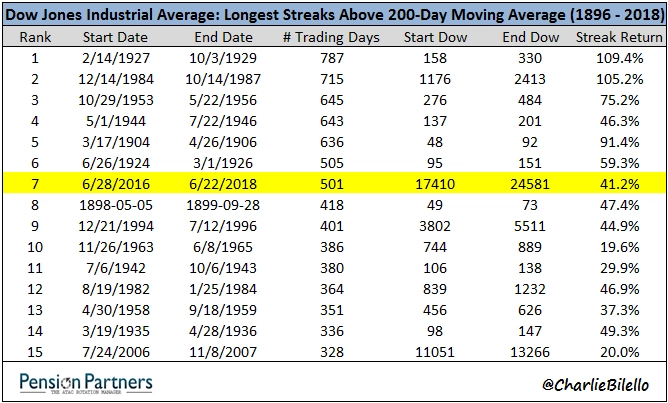

Tím skončila nejdelší šňůra obchodních dnů, kdy benchmark uzavřel nad 200denním průměrem, od roku 1987. Celkem jich bylo 501. Historicky jde o sedmou nejdelší takovou sérii.

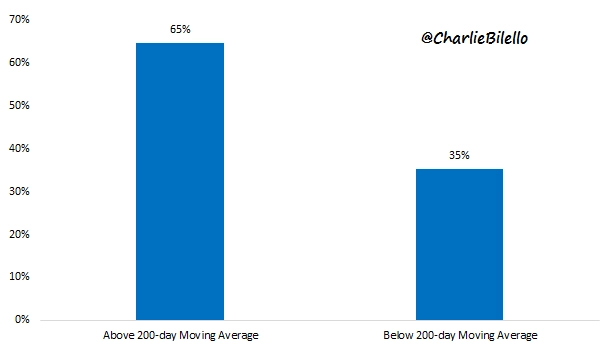

Jak běžné je, že Dow zavírá pod 200denním průměrem, a co to v historii znamenalo? Od roku 1896 index zakončil obchodní seanci v 35 % případů.

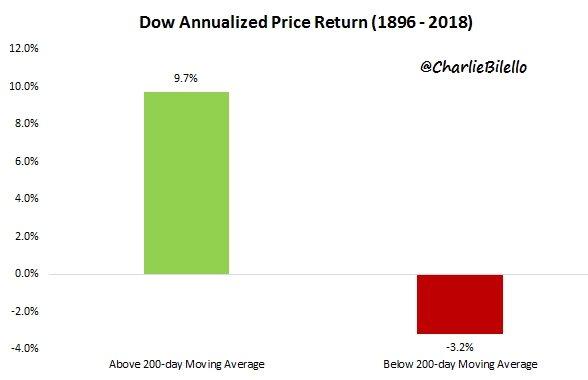

V případě, že uzavřel pod 200denním průměrem, historicky v následujícím roce klesl v průměru o 3,2 %, při uzavření nad 200denním průměrem naopak v ročním horizontu přidával 9,7 %.

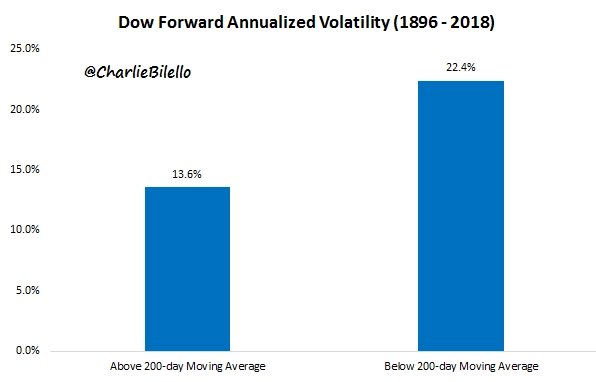

Roční volatilita Dow po uzavření pod dlouhodobým klouzavým průměrem je v průměru 22,4 %, při uzavírání nad 200MA pouze 13,6 %.

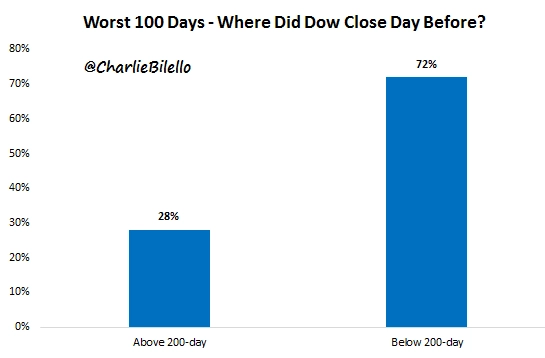

Před 100 nejhoršími obchodními dny historie (ztráty hlubší než 4,6 %) byl Dow pod 200denním průměrem v 72 % případů.

Lze tedy vysledovat, že když je Dow pod 200denním průměrem, nastává vyšší volatilita, nižší výnosy a větší pravděpodobnost mimořádně nepříznivých obchodních seancí. V uplynulých pěti letech investoři takových dnů mnoho nezažili, Dow byl nad zmíněným průměrem v 90 % obchodních dnů (historicky jen 65 %). A jen velcí akcioví optimisté aktuálně věří, že taková historicky nadprůměrná výkonnost americkým akciím vydrží.

Zdroj: Pension Partners

Aktualita pro rok 2026