Americké akcie a investorské brýle natřené narůžovo výsledkovou sezónou

Výsledková sezóna v USA se blíží ke konci a zdá se, že firmy z indexu S&P 500 zaznamenají druhé čtvrtletí v řadě růst zisků o více než 20 %. Velká část společností překonává očekávání investorů, což vypadá skvěle, realisté se ovšem obávají již tak vysokých cen akcií a také konce růstové fáze hospodářského (i tržního) cyklu.

Od roku 2010, kdy se firmy začaly vzpamatovávat z finanční krize, jsou první dva kvartály roku 2018 nejvíce růstovým obdobím, za což částečně mohou daňové úlevy pro firmy, roli ale hrají také silná ekonomika, trh práce a rostoucí spotřeba.

Přes všechna tato optimistická data vyjadřují Fed i někteří analytici opatrnost a upozorňují na to, že poté, co pozitivní vliv některých opatření opadne, dojde k dalšímu zpomalení. Růst zisků podpořený daňovými úlevami je spíše jednorázová záležitost, není udržitelný, a z dlouhého hlediska tedy bude trh čelit výzvám, jako je například vysoký (a stále rostoucí) vládní dluh.

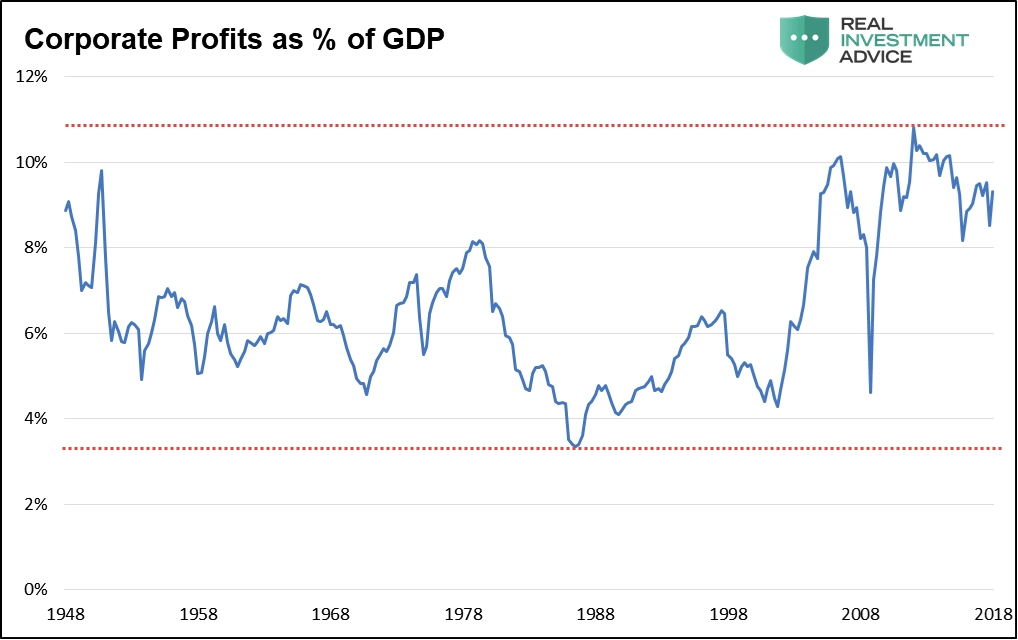

Ačkoli jsme tedy svědky nejdelší expanze od druhé světové války, není to důvod k přehnané radosti. V dlouhodobém horizontu totiž mohou zisky růst jen zhruba tak rychle, jak rostou tržby, a jejich růst je většinou podobný růstu celé ekonomiky (samozřejmě je podstatné, jaké sektory zrovna na trhu dominují, v některých totiž mohou být data výrazně lepší). Z toho vyplývá, že růst zisků je omezován "ekonomickou gravitací", a je tedy zřejmé, že firemní zisky svého vrcholu dost možná dosáhly právě v první polovině roku 2018.

Analytici na Wall Street se bohužel často nechají strhnout davem a mají tendenci popírat základní zákony fyziky i ekonomie. Ale zlepšující se prognózy ohledně firemních zisků, které vysoce překonávají udržitelnou míru růstu HDP, nedávají smysl. Akciový trh umožňuje investorům podílet se na růstu ekonomiky skrze existující firmy, za růstem HDP navíc stojí také nové firmy, které ve zdravé ekonomice vznikají.

Logické by tedy bylo očekávat růst firemních zisků a dividend někde na úrovni poloviny míry růstu ekonomiky jako celku. Při pohledu na současný růst zisků a na ocenění akcií tak vyvstává otázka, nakolik je současný stav udržitelný. Odpověď, která se asi mnoha lidem nebude líbit, zní, že není.

Investoři by zkrátka měli očekávat návrat (růstu) zisků na úrovně z doby před Trumpovou daňovou reformou. Je také potřeba si uvědomit, že americké firmy v posledních letech využívaly minimálních úrokových sazeb, nízkých nákladů na práci a slabého dolaru. To vše je nyní minulost. Když k tomu přidáme geopolitické hrozby, které zatím trhy výrazněji neovlivňovaly, a možnost obchodních válek, měli by investoři zvážit, zda akcie opravdu nejsou příliš drahé. Vzhledem k dlouhodobé povaze akcií jako investičního nástroje by investoři neměli spoléhat na krátkodobě působící pozitivní faktory, jako jsou daňové škrty, uvolněná měnová politika a podobně.

Zdroj: See It Market

Aktualita pro rok 2026