Vyšší cílová cena pro akcie Avastu: Titul je atraktivní díky novým obchodním příležitostem, zní z Komerční banky

Zvyšujeme cílovou cenu akcií Avastu na 466 GBp a upravujeme investiční doporučení na stupni "koupit", píše analytik Jiří Kostka z Komerční banky. Proč věří akciím výrobce antivirového softwaru?

Společnost Avast je jednou z nejvýznamnějších firem v oblasti systémového zabezpečení ve spotřebitelském sektoru. Její produkty mají přes 435 milionů uživatelů po celém světě. Obchodní model Avastu příliš nekoreluje s hospodářským cyklem, a tak očekávané zpomalení globální ekonomiky bude mít na finanční výsledky firmy jen zanedbatelný dopad.

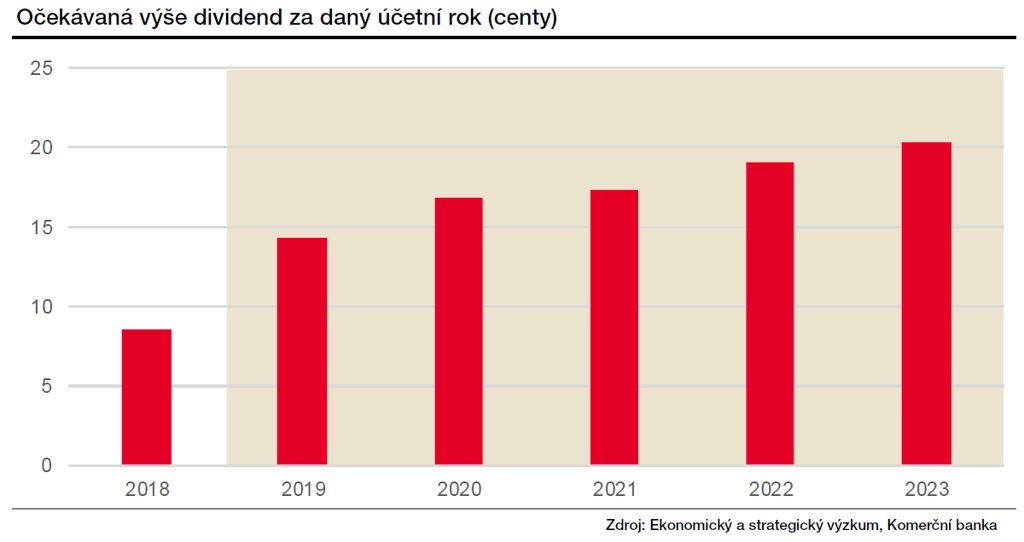

Společnost naplňuje svoji dividendovou politiku (výplata 40 % z levered free cash flow), což by znamenalo celkovou dividendu na základě očekávaného letošního hospodaření 11,1 GBp na akcii. To znamená zhruba 2,9% dividendový výnos vzhledem k aktuální tržní ceně.

Očekáváme postupné zlepšování výsledků hospodaření Avastu díky cross-sellu produktů a rozvoji nových obchodních příležitostí, jako jsou internet věcí či zabezpečení chytrých domácností. Nemalý podíl na budoucím vývoji by měla mít i nově uzavřená strategická spolupráce dceřiné společnosti Jumpshot s firmou Ascential.

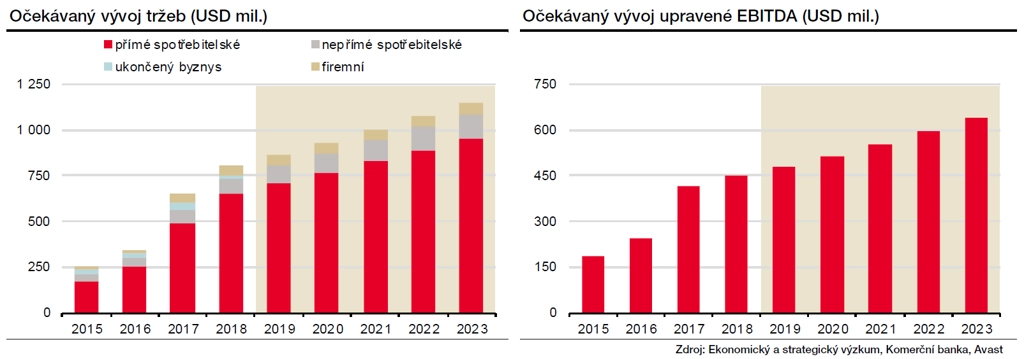

Od příštího roku počítáme s oživením byznysu v segmentu malých a středních podniků, kde aktuálně probíhá restrukturalizace. Výsledkem by měl být výrazný růst tržeb z 808 milionů USD v roce 2018 na 1,151 miliardy USD v roce 2023.

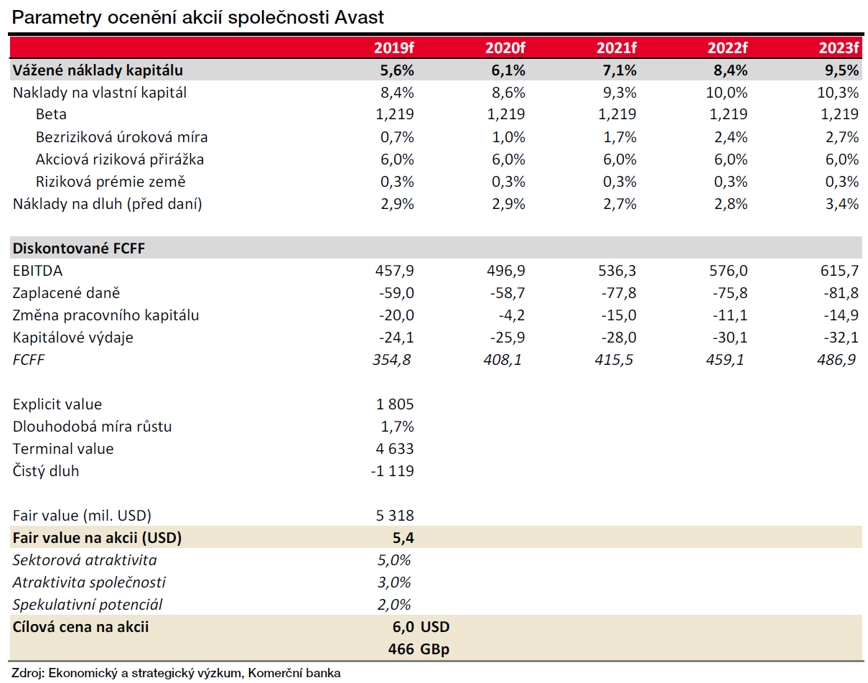

Pro ocenění společnosti jsme použili model diskontovaného volného cash flow, kde jsme diskontovali očekávané peněžní toky za roky 2019-2023. Férovou hodnotu jsme odhadli na 5,4 USD (při očekávaném měnovém kurzu GBP/USD ke konci roku 2019 na úrovni 1,284 jde o 424 Gbp). Cílová cena je stanovena o 10 % výše na 6 USD (466 GBp) díky sektorovému doporučení "nadvážit" a zvýšené atraktivitě společnosti (vidíme potenciál v rychlejším růstu díky novým obchodním příležitostem a spolupráci s firmou Ascential). Výsledná cílová cena je 466 Gbp za akcii, a je tedy 22,6 % nad aktuální tržní cenou.

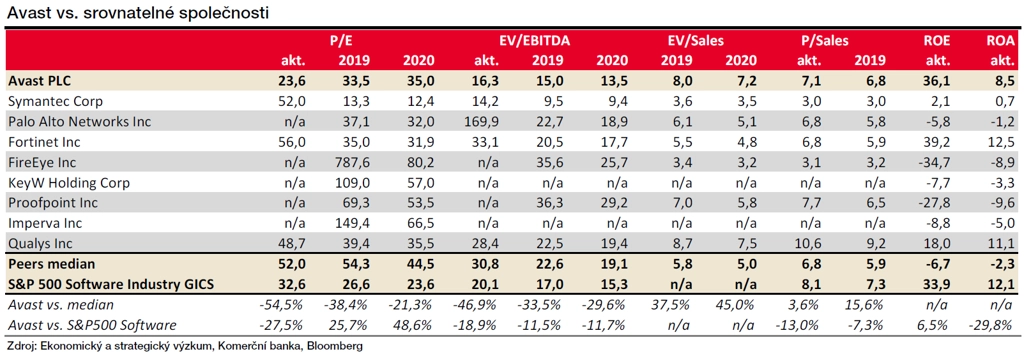

V rámci sektorového srovnání jsou akcie Avastu dlouhodobě mírně podhodnocené. Ukazatel P/E pro rok 2019 je 33,5. Jeho hodnota pro srovnatelné společnosti v sektoru dosahuje 53,2. Obdobně je na tom ukazatel EV/EBITDA (Avast 15 vs. konkurence 22,2). Opačně působí ukazatel EV/S (Avast 7,8 vs. konkurence 5,8).

KOMPLETNÍ ANALÝZA

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality