NWR za druhý kvartál vykáže hluboký pokles zisku

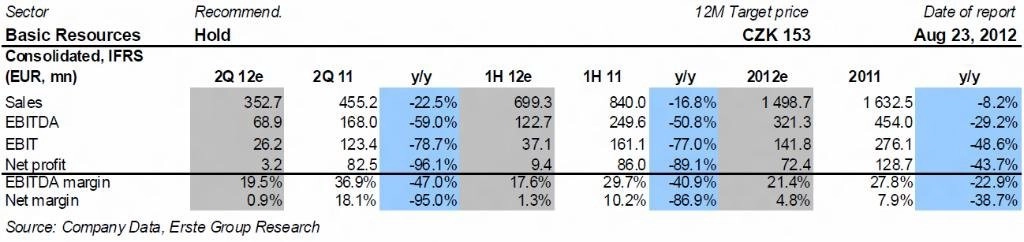

Očekáváme, že společnost NWR vykáže za 2Q2012 čistý zisk 28 milionů eur, což by znamenalo 66% meziroční pokles. Hlavní příčinu lze hledat ve výnosech, které predikujeme o téměř 25 % nižší než před rokem, a to kvůli nižším prodejům uhlí a výraznému meziročnímu poklesu prodejních cen koksovatelného uhlí a koksu. Při velmi málo elastických nákladech je výsledkem výrazný pokles zisku. Ten by přitom mohl být ještě vyšší, nebýt pozitivního vlivu značného nárůstu zásob vytěženého uhlí na výsledovku (očekáváme dopad do P&L ve výši +52 milionů eur.

V samotných výnosech by tradičně nemělo být velké překvapení vzhledem k tomu, že společnost již nedávno oznámila údaje o těžbě a prodejích uhlí za 2Q2012. Nečekaně vysoká byla těžba uhlí, jedním z hlavních otazníků je v tomto smyslu dopad takto vysoké těžby na provozní náklady. Ve srovnání s 2Q2011 očekáváme pokles OPEX, hlavně na úrovni nákladů na materiál a služby.

Provozní zisk tak predikujeme 55 milionů eur, zisk EBITDA by podle naší projekce měl zůstat jen těsně pod 100 miliony eur.

Čisté finanční náklady byly v 1Q2012 mimořádně nízké (3 miliony eur), tentokrát predikujeme návrat do "běžnějšího" teritoria (15,5 milionu eur) při absenci tak pozitivního vlivu zisku z přecenění derivátů a FX. Zisk před zdaněním by tak dle naší projekce měl dosáhnout 39 milionů eur, zisk připadající akcionářům NWR potom 28 milionů eur, tedy 11 centů na akcii.

Samotné výsledky nebudou podle nás pro investory tak důležité jako následující témata:

a) novinky kolem projektu Dębieńsko;

b) komentáře týkající se vývoje trhu s uhlím, respektive s ocelí v CEE;

c) důvody vysokého nepoměru mezi těžbou a prodeji uhlí ve 2Q2012 a potenciální dopady na celoroční guidance obou veličin.

Aktuální vývoj spotových cen na trhu s koksovatelným uhlím není příznivý (pod 200 USD/t) a akcie NWR jsou nadále pod tlakem obav z dalšího poklesu cen uhlí pro 4Q2012, případně rok 2013 (zde to platí i pro energetické uhlí).

Oznámené ceny na 3Q2012 spolu s pravděpodobně slabými cenami ve 4Q2012 a očekávaným snížením zásob uhlí indikují, že NWR se zřejmě bude v druhé části letošního roku pohybovat přinejlepším kolem nuly, spíše v mírné ztrátě. Výraznější oživení ceny akcií NWR bude v takovém prostředí pro nejbližší dobu velmi obtížné.

Analytici Erste Group mají na výsledky NWR následující výhled:

Zdroj: CYRRUS

Aktualita pro rok 2026