Erste srazila doporučení na akcie Avastu: Příliš mnoho problémů najednou

Erste Group Bank v rámci nové analýzy ocenění akcií Avastu snížila doporučení na stupeň "redukovat" z předchozího "akumulovat" s 12měsíční cílovou cenou 128 Kč na akcii (předtím 126 Kč).

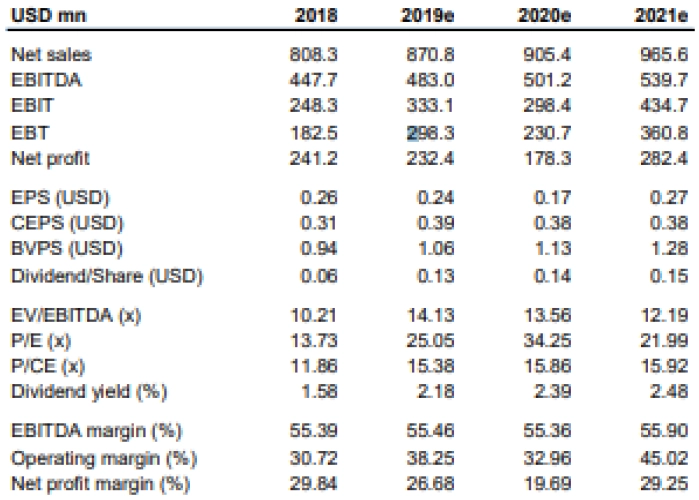

Uzavření dceřiné firmy Jumpshot podle Erste ubírá Avastu na růstovém potenciálu, negativní dopad do ocenění by však na druhé straně měl být kompenzován lepším než očekávaným hospodařením za druhou polovinu roku 2019 a také nižšími váženými náklady na kapitál (WACC). Titul se obchoduje na úrovni zhruba 6% výnosu volného cash flow, a proto se akcie firmy vzhledem k nedávným problémům nejeví jako výhodná koupě.

Erste pro letošní a příští rok očekává růst tržeb v souladu s konsenzem na úrovni středních jednotek procent. Nařčení z prodeje klientských dat by podle odhadů banky nemělo být spojeno se zvýšenými výdaji na právní záležitosti, jelikož Avast sbíral data od klientů v souladu s GDPR a ostatními nařízeními. Vedle okamžitých finančních dopadů spojených s ukončením aktivit společnosti Jumpshot a souvisejícího výpadku tržeb je rizikem spíše potenciální dlouhodobější dopad na reputaci firmy.

Podle Erste by tedy bylo vhodné vyčkat, zda bude mít kauza okolo Jumpshotu výraznější dopad v situaci, kdy jsou k dispozici srovnatelné alternativy bezplatných antivirových systémů, jako jsou Kaspersky či Bitdefender, zvyšuje se kvalita Windows Defenderu a Norton se plánuje soustředit čistě na spotřebitelský segment.

K pomalejšímu růstu Avastu v roce 2020 by měl přispět i nedávný hackerský útok, jenž zpomalil vydání nových produktů. Potenciálními růstovými impulzy by naopak mohly být pokračující úspěšná lokalizace, růst v segmentu internetu věcí, oživení v segmentu mobilních zařízení, potenciální fúze a akvizice (Avast generuje silné volné cash flow), případně možnost převzetí samotné firmy.

Změny v odhadech

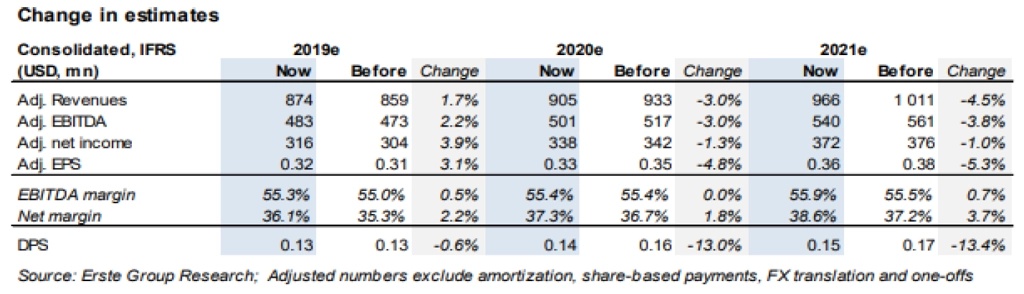

Erste upravila odhady vývoje hospodaření Avastu o dopady uzavření Jumpshotu. Došlo také k úpravě odhadů na základě vyšších prognózovaných tržeb a marží ve druhé polovině roku 2019 díky silnému jádrovému segmentu stolních počítačů, zatímco segmenty operátorů a malých a středních firem budou pravděpodobně stále hospodářsky "pomalejší".

Odhady byly upraveny také o nové prognózy prodejů PC v roce 2020 od společnosti Gartner. Podle ní by měly prodeje osobních počítačů klesnout o 4 % (po 0,5% růstu v roce 2019 v důsledku migrace uživatelů na Windows 10). Erste nyní očekává negativní CAGR na úrovni 2,3 %, což je mírně horší než předchozích 1,9 %.

Do odhadů vstupuje i vyšší počet akcií v důsledku loňské rychlé realizace opčního programu souvisejícího se vstupem firmy na burzu. V roce 2020 Erste očekává další 2,8 % nových akcií, v dalších letech pak 0,5 %.

Celkově analytici z Erste snížili výhled pro tržby, upravený provozní zisk EBITDA a zisk na akcii (EPS) o 4-5 %, a to v důsledku uzavření Jumpshotu (a tedy pomalejšího růstu bez této dceřiné firmy) a očekávání o něco nižší klientské základny.

Analytici z Erste také podotýkají, že se šéf Avastu vzdal svého základního platu a jeho odměňování je navázáno na dlouhodobý akciový plán odměn, který mimo jiné zahrnuje podmínku alespoň 7% CAGR růstu tržeb v letech 2018-2021. Ředitel firmy by tedy měl být motivován podporovat cenu akcií firmy.

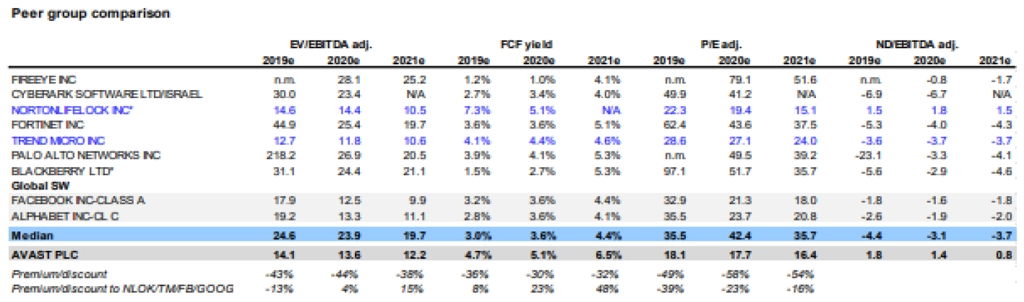

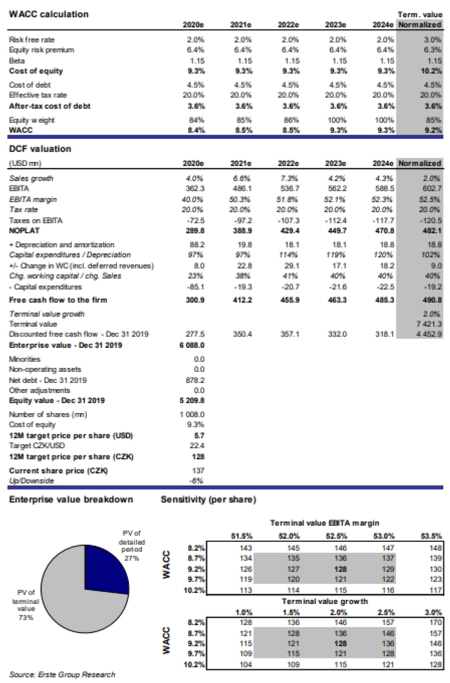

Ocenění modelem diskontovaného cash flow implikuje 12měsíční cílovou cenu 128 Kč za akcii, přičemž pracuje s růstem tržeb o 5,2 % CAGR mezi roky 2019 a 2024, pomalým růstem EBITDA marže, snížením WACC v terminální hodnotě z 10,6 % na 9,3 % v důsledku vyššího podílu cizího kapitálu a dolní hranicí cíle Avastu pro poměr čistého dluhu vůči EBITDA na úrovni 1,5.

Zdroj: Česká spořitelna

Aktualita pro rok 2026