Poznámky proti (technologické) bublině na americkém akciovém trhu

Americké akciové indexy již řadu měsíců (opět) posouvají historická maxima a jejich ocenění podle standardních ukazatelů (poměrů ceny a zisků, tržeb či účetních hodnot firem) je historicky mimořádně vysoké. Není tedy divu, že medvědí analytický a investorský tábor hovoří o cenové bublině. Možná ale na samotnou cenu kladou až přílišný důraz, jakkoli (nebo snad protože) právě cena je nakonec to hlavní. Často opakované srovnávání současné burzovní dominance technologického sektoru s obdobím na přelomu tisíciletí pak kulhá minimálně na jednu nohu.

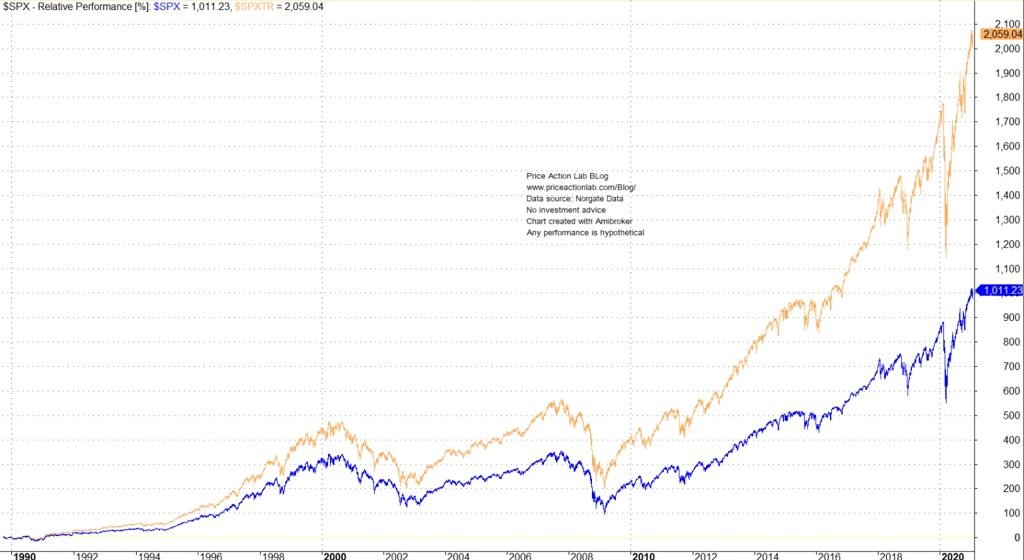

O bublině se mluví v podstatě vždy, když jsou ceny akcií na maximech. Samotná hodnota indexu ale o bublině svědčí jen sotva, na to je potřeba přece jen (splnění) více parametrů. Akcioví medvědi například zhusta opomíjejí fakt, že za posledních 30 let zhruba polovinu celkového zhodnocení peněz (teoreticky) vložených do indexu S&P 500 tvoří dividendy a jejich reinvestování. V poslední dekádě sice váha dividend klesla, stále je ale významná.

Co také ovlivňuje ceny akcií? Kompletní výčet by byl asi na dlouho, nicméně v první vlně asi nelze nezmínit měnové kurzy (v tomto případě kurz dolaru), míru inflace, vývoj produktivity v ekonomice, nové technologie a globalizaci.

Poslední zmíněný faktor byl v uplynulých dekádách velice významný, protože americké firmy byly právě díky globalizaci schopné zlepšovat svou ziskovost, čemuž tedy fundamentálně odpovídají i vyšší ceny akcií.

Hodnota dolaru je podstatná pro většinu světových trhů. Jakkoli se to může zastáncům volného trhu nelíbit, kurz dolaru je také jedna z nejvíce (nejen) politicky ovlivňovaných veličin. A centrální banka USA je bez větších debat jednou z dominantních sil, díky kterým jsou Spojené státy schopné "vyvážet inflaci" a dolarové ceny aktiv výrazně rostou. Jen si představme, jak by globální trhy reagovaly na dolar silnější o 20-30 % - ceny akcií i většiny komodit by téměř přímo úměrně klesly.

Dlouhodobý pohled

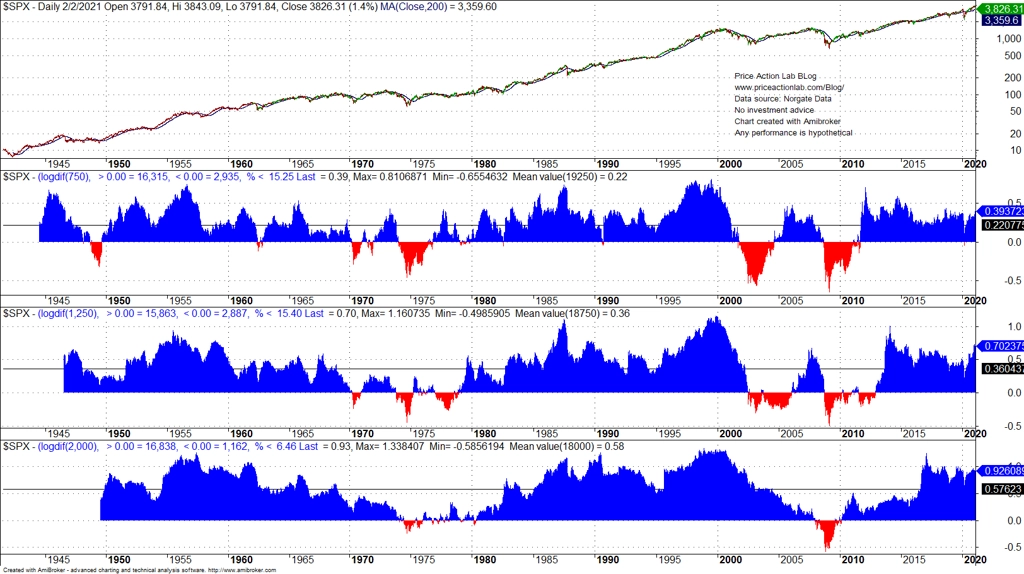

Je jasné, že v době cenových vrcholů na trzích se v určité míře projevuje jistá bezbřehost a nenasytnost, slovy klasika dokonce iracionální. Ani to ale neznamená, že jsou trhy v tu dobu v bublině. Velice efektivním nástrojem měření míry "bubliny" je využití ukazatelů návratnosti namísto samotné ceny v poměru k firemním fundamentům. A graf návratnosti indexu S&P 500 v obdobích 750, 1 250 a 2 500 obchodních dnů (3, 5 a 10 let) naznačuje, že k bublině typu té z přelomu tisíciletí mají americké akcie stále daleko.

Bylo by velkou chybou jakýkoli výrazný propad cen akcií z historických maxim automaticky označit zpětně jako nevyhnutelný, protože přece před ním byl trh v bublině. Propady bývají vyvolané nečekanými událostmi a šoky, které zapůsobí na do té doby ukolébanou psychiku investorského stáda. Něco takového samozřejmě může nastat i nyní, kdy ceny aktiv (možná) odrážejí spíše optimistické scénáře vývoje boje s pandemií a s tím souvisejícího hospodářského oživení. Ale nemusí.

Trochu jiné technologie

Ohledně samotného ocenění akcií se již po léta debatuje o významu dlouhodobě extrémně nízkých sazeb, které mění "pravidla hry" napříč trhy, a to včetně dopadu na relevantnost standardních valuačních modelů a ukazatelů. V centru pozornosti se přitom ocitají velké technologické firmy, jejichž akcie táhnou celý trh vzhůru. A často se mluví o podobnosti jejich dominance s obdobím před rokem 2000, kdy se nafukovala velká technologická bublina.

Podobností s dobou před kolapsem trhu na konci tisíciletí (ano, rokem 2000 nové milénium zkrátka fakticky ještě nezačalo) najdeme dlouhou řadu. Například trh s IPO vítal na burze mnoho ztrátových firem při extrémně vysokých cenách, narostla obliba každodenního obchodování, spekulovalo se ostošest, technologické tituly nechávaly konkurenci daleko za sebou, očekávání se zdála být odtržená od reality a tak dále.

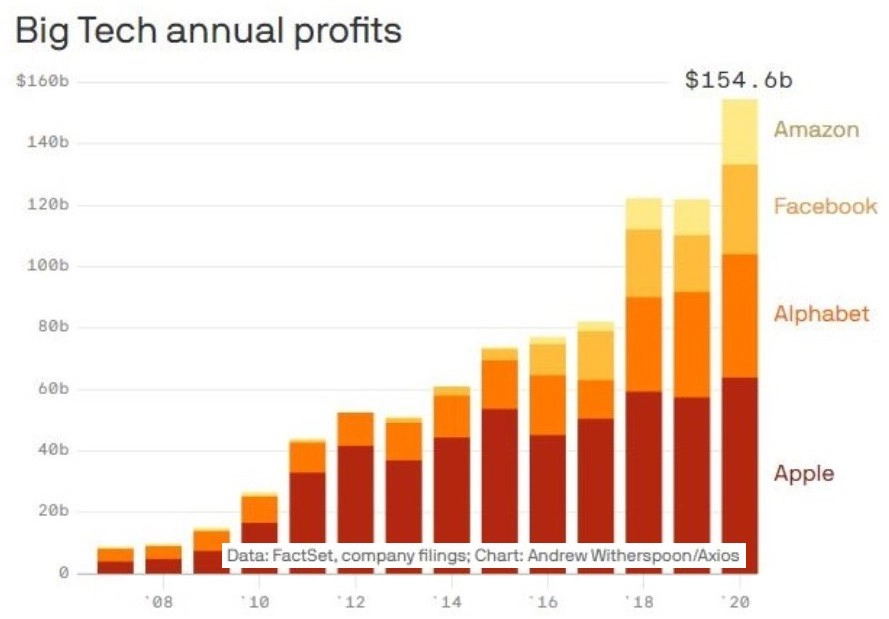

Na jeden zásadní rozdíl jako kdyby se ale zapomínalo. A tím jsou právě ony často propírané největší firmy na trhu. Apple, Amazon, Microsoft, Alphabet a Facebook tvoří bezmála pětinu kapitalizace amerického akciového trhu, což může někoho polekat. Co je ale podstatné, tyto společnosti vytvářejí zhruba čtvrtinu všech zisků. Ano, tyto největší firmy jsou (na rozdíl od roku 2000) také mimořádně ziskové (hned za nimi číhá ziskově a tržebně řádově skromnější Tesla, na což medvědi oprávněně poukazují jako na důkaz výše zmíněné podobnosti, v šestici největších je nicméně jednoznačně výjimkou).

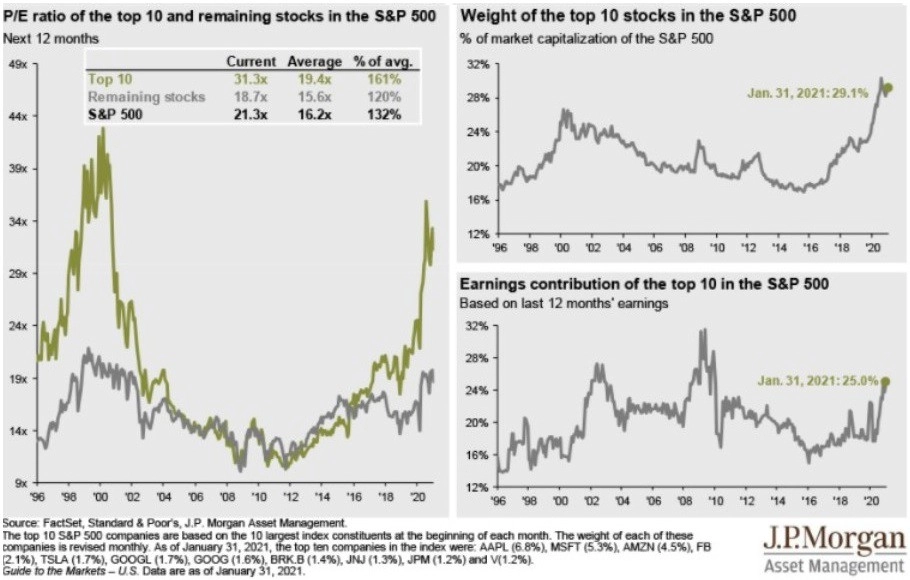

Ano, tyto firmy jsou i navzdory svým úchvatným hospodářským výsledkům na burze drahé. Ve srovnání s iluzí z doby před rokem 2000 jde ale o fundamentálně srozumitelnější hodnoty.

Vzhledem k významu těchto a podobných společností v životě lidí i firem se nabízí úvaha, zda vyšší ocenění zkrátka není novou realitou, nikoli projevem přehnaných očekávání investorů. Je to jen úvaha, jejíž opodstatněnost ukáže až čas, nicméně řeči o "nové době" znějí přece jen realističtěji, když jde o firmy s největšími zisky a klientskými základnami, ne pouhé přísliby.

Zdroj: Price Action Lab Blog, A Wealth of Common Sense

Aktualita pro rok 2026