Anketa: Narazí růstové (technologické) akcie do zdi vyšších sazeb?

Americké akciové trhy jsou prakticky na maximech, popularita některých velkých technologických společností ale přece jen v posledních dnech a týdnech mírně opadla (neplatí to o extrémně posilujících akciích menších ztrátových technologických firem, ale to je jiný příběh). Tyto giganty přitom již léta táhnou celý trh vzhůru. Jedním z výrazných rizik pro akciové trhy, byť zatím ukrytým v mlze vzdálenější budoucnosti, je zvyšování úrokových sazeb. O něm se hovoří stále častěji v souvislosti s rozšířeným přesvědčením o poměrně brzkém a citelném nárůstu inflace. Zvyšování úroků by vedle akcií bank mělo teoreticky nahrávat hodnotovým společnostem, v posledních letech hluboce zaostávajícím za růstovými tržními štikami. Na téma jsme se zeptali domácích burzovních expertů.

Anketní otázka, na niž oslovení analytici a obchodníci odpovídali, zněla: Až se ve Spojených státech začnou zvyšovat úrokové sazby, čekáte masivní rotaci peněz z technologického sektoru do hodnotových akcií?

Ondřej Hartman (FXstreet.cz)

Masivní rotaci pouze v reakci na měnovou politiku v USA nečekám. Podle mě půjde spíše o to, zda společnost zůstane i po skončení pandemie vysoce digitalizovaná a lidé budou žít a nakupovat v takové míře on-line, nebo se vrátí život roku 2019 a let předchozích. Přístup nové Bidenovy administrativy k monopolům typu Facebooku a Googlu může mít také vliv, a to pro akcie těchto firem nepříznivý.

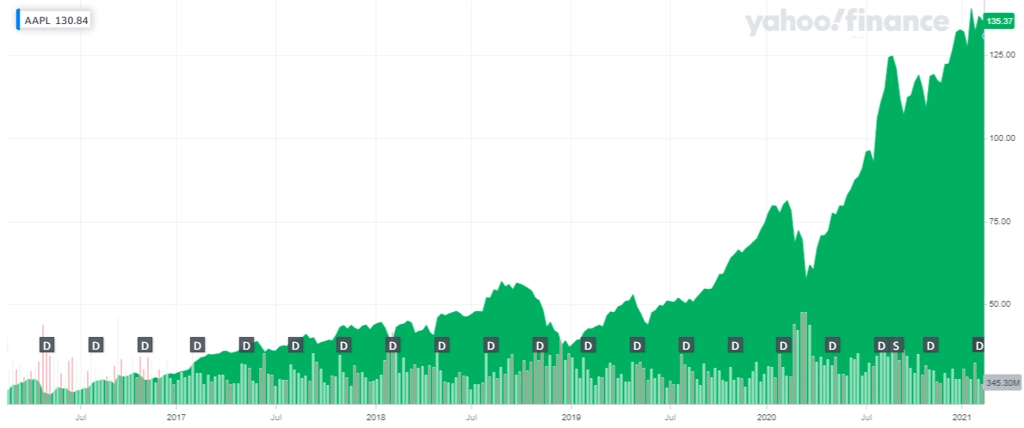

Je ale potřeba poznamenat, že z některých růstových technologických firem se postupně stávají a budou stávat společnosti hodnotové. Například Apple (navzdory poslednímu příjemnému překvapení) je mírou růstu tržeb nepochybně za svým vrcholem a s tím, jak hromadí hotovost, je žhavým kandidátem tohoto přerodu. Podobné to bylo před 10-15 lety v případě společností Vodafone nebo Deutsche Telekom.

Petr Lajsek (Colosseum)

Otázkou je, kdy ke zvyšování sazeb dojde. Dříve než v roce 2022 je nečekám. Neočekávám ani masivní odliv peněz z technologického sektoru. Ten zejména loni ukázal svoji sílu a schopnost vydělávat ve složitém prostředí. Pandemie tak podle mě naznačila budoucnost akciového trhu – síla a vliv velkých technologických firem porostou, což bude podporovat jejich ziskovost a ceny akcií.

Hodnotové akcie však možná byly v posledních měsících přehlíženy neprávem. Kvalitní společnosti jako McDonald's, Coca-Cola nebo PepsiCo budou zejména pro dividendové investory vždy atraktivní, ačkoli potenciál jako velké technologické společnosti nabídnout nemohou. Drobní investoři jsou "zmlsaní" výraznými růsty cen technologických akcií a lijí do nich další peníze, což může pokračovat prakticky bez ohledu na sazby (které i po prvních zvýšeních budou stále nízké).

Radim Krejčí (Portu)

Masivní rotaci nečekám. Sazby se nebudou zvedat ze dne na den, bude to pozvolný proces. Tím, že jsou technologické akcie již poměrně drahé, vzniká u nich opravdu určité riziko budoucí slabší výkonnosti. Žádné drama v sektoru ale nečekám, předpokládám ale, že i tak dojde k oživení zájmu o hodnotové tituly.

Roman Koděra (finanční expert)

Až ke zvýšení sazeb dojde (nebo bude jasně signalizováno), v první řadě klesne trh jako celek. Stačí vzpomenout na konec roku 2018, nebo i květen 2013, kdy centrální banka pouze naznačila, že může omezit podporu ekonomiky. Růst sazeb obecně akciovým trhům radost nedělá, určitá normalizace úroků by nicméně byla přijatelnou daní za současný stav věcí.

Technologický sektor podle mě ještě neřekl poslední slovo, protože se čeká nástup 5G sítí. Zvýšená rychlost přenosu dat bude znamenat poptávku po investicích do sítí a datových center. Apple již na trh uvedl první iPhone podporující 5G a konkurence také nezahálí. Máme se tedy ještě na co těšit.

Pavel Ryska (J&T Banka)

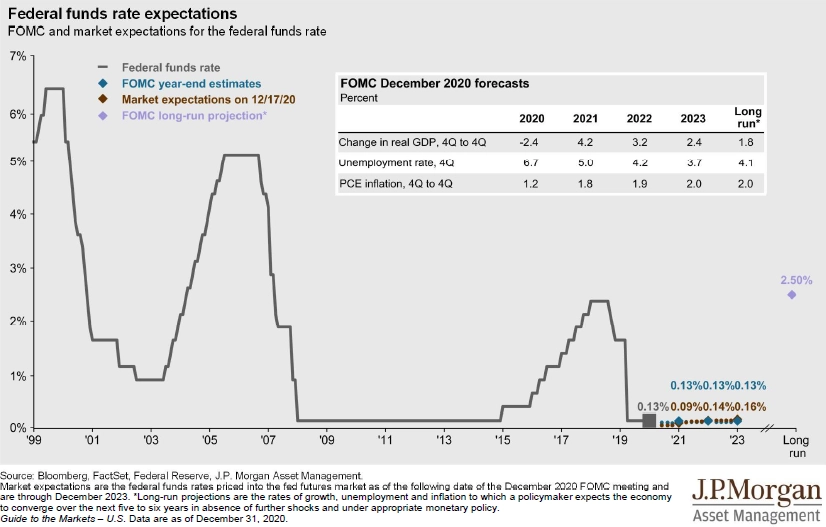

Zvyšování úrokových sazeb v USA je podle nás hudbou poměrně vzdálené budoucnosti. Fed loni změnil přístup k měnové politice, kdy nově necílí na 2% inflaci v každém roce, ale po nižší inflaci v jednom roce je ochoten přistoupit na vyšší míru růstu cen v dalších letech. Proto podle nás bude držet úroky v blízkosti nuly ještě minimálně několik kvartálů.

Tomáš Vranka (XTB)

Se zvyšováním sazeb to asi v příštích letech nebude úplně horké. Jejich růst by totiž způsobil mnoho problémů. Se zpřísňováním měnové politiky Fedu tak příliš nepočítá trh ani samotná centrální banka.

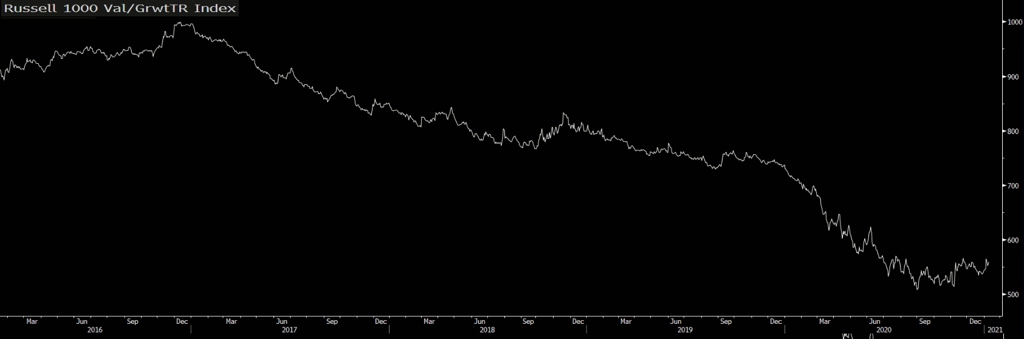

O tom, že technologické a obecně růstové akcie jsou drahé, zatímco ty hodnotové jsou relativně levné, se hovoří delší dobu. Nůžky se výrazně rozevřely hlavně po propadu na trzích v prvním kvartálu 2020, po němž se růstové tituly rychle vzpamatovaly, ale ty hodnotové v mnoha případech tápou hluboko pod předkrizovými úrovněmi.

Americký akciový trh je v současnosti drahý, ovšem ocenění růstových akcií vzrostlo mnohem výrazněji než ocenění hodnotových titulů.

Růstové akcie podávají v posledních letech lepší výkon než ty hodnotové, ale do značné míry to není způsobeno větší rentabilitou, nýbrž právě zvýšením ocenění.

Teorie říká, že při případných větších problémech v ekonomice by měly být hodnotové společnosti, které obvykle disponují větším množstvím hotovosti, mají menší dluhy a stabilnější zisky a tržby, bezpečnější než jejich růstová konkurence. Nyní tomu nahrává i jejich výrazně nižší ocenění. Loni jsme se ale přesvědčili o tom, že ekonomická logika a akciové trhy jsou dvě rozdílné věci. Nebyli bychom proto překvapeni, pokud by růstové akcie nadále svým výkonem překonávaly hodnotovou konkurenci.