Býčí trend na Wall Street: Kolikátý rok že to vlastně je?

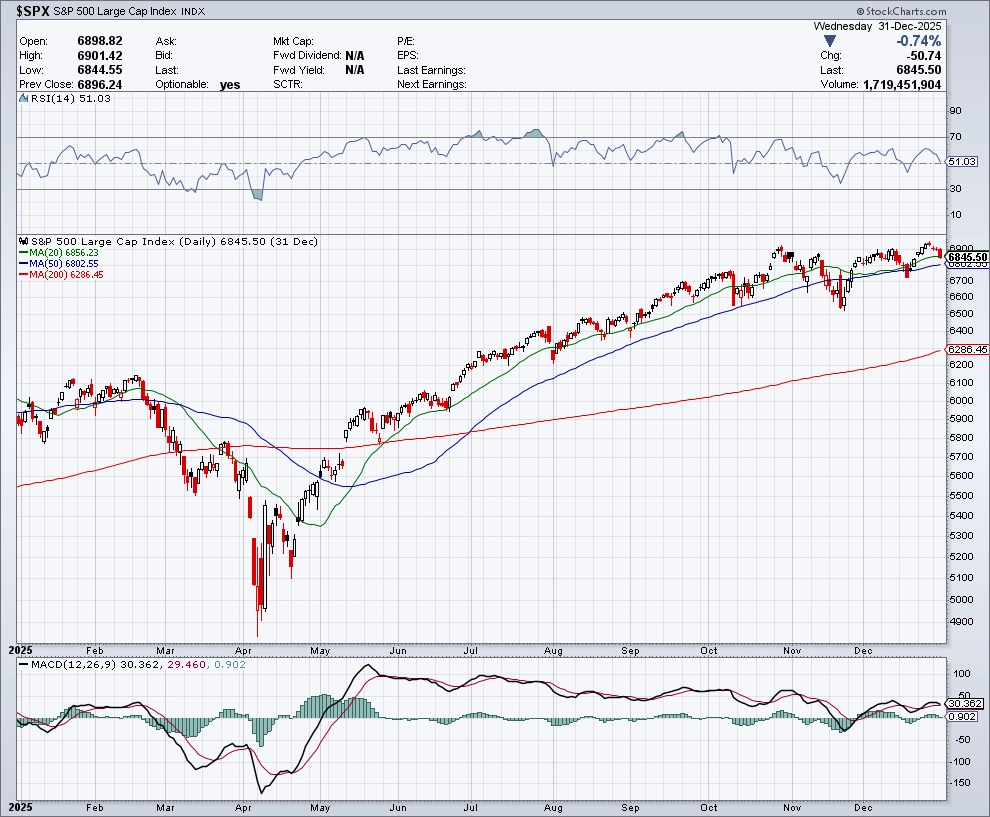

Americký akciový trh má za sebou další rok nadprůměrného růstu, kdy index S&P 500 přidal přes 16 % (pravda, při výrazném oslabení amerického dolaru). Během jara intradenně spadl o více než 20 % z maxim, ale technicky podle klasické definice býčí trend udržel a z minim v říjnu 2022 roste už čtvrtým rokem. Počítat se ale dá různě.

Nakonec nadprůměrný rok 2025

Index S&P 500 má za sebou rok, kdy přidal 16,4 %. Kdo by to byl zkraje dubna řekl, že? Nebojte, ještě se k tomu dubnu vrátíme.

StockCharts

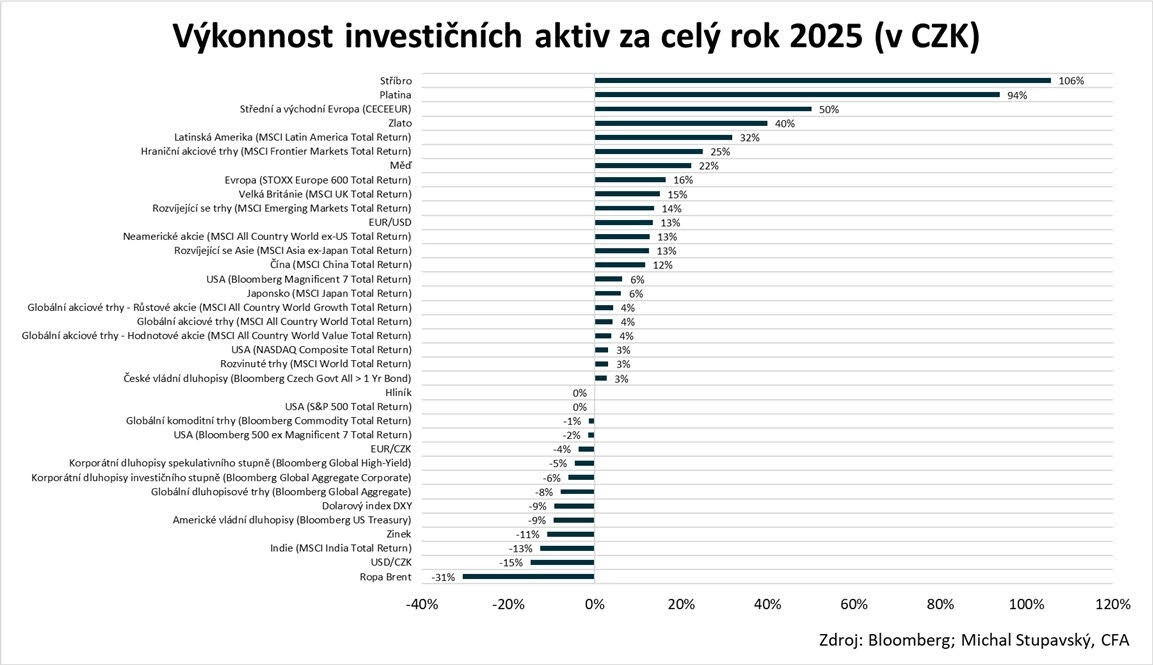

Loni ale zároveň hodně ztrácel americký dolar. Stratég Michal Stupavský z Consequ to ilustruje dvěma přehlednými grafy. Na prvním je zhodnocení aktiv v amerických dolarech, na druhém v českých korunách. Pro české investory velice důležité srovnání.

Conseq IM

Conseq IM

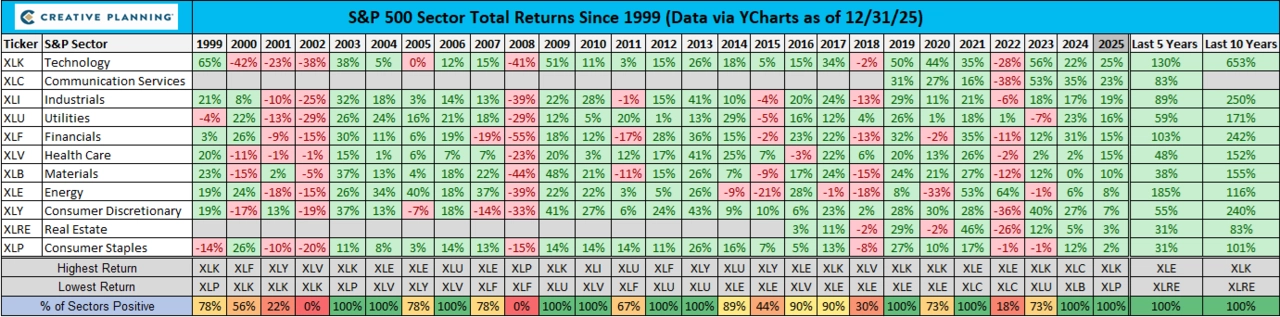

Když se ale vrátíme k dolarovému vyjádření, stojí za pozornost, že loni skončilo v plusu všech 11 hlavních sektorových ETF v rámci indexu S&P 500. Nejlépe dopadly technologie, relativně nejhůře odvětví běžné spotřeby.

Creative Planning

Jaký bude rok 2026?

Akciový býk na Wall Street každopádně žije. Analytici i stratégové skoro jako jeden muž předpokládají, že bude žít i na konci letošního roku. Shodují se, že porostou zisky firem i ceny akcií, a v průměru vidí na konci roku index S&P 500 někde okolo 7 650 bodů. Uvidíme.

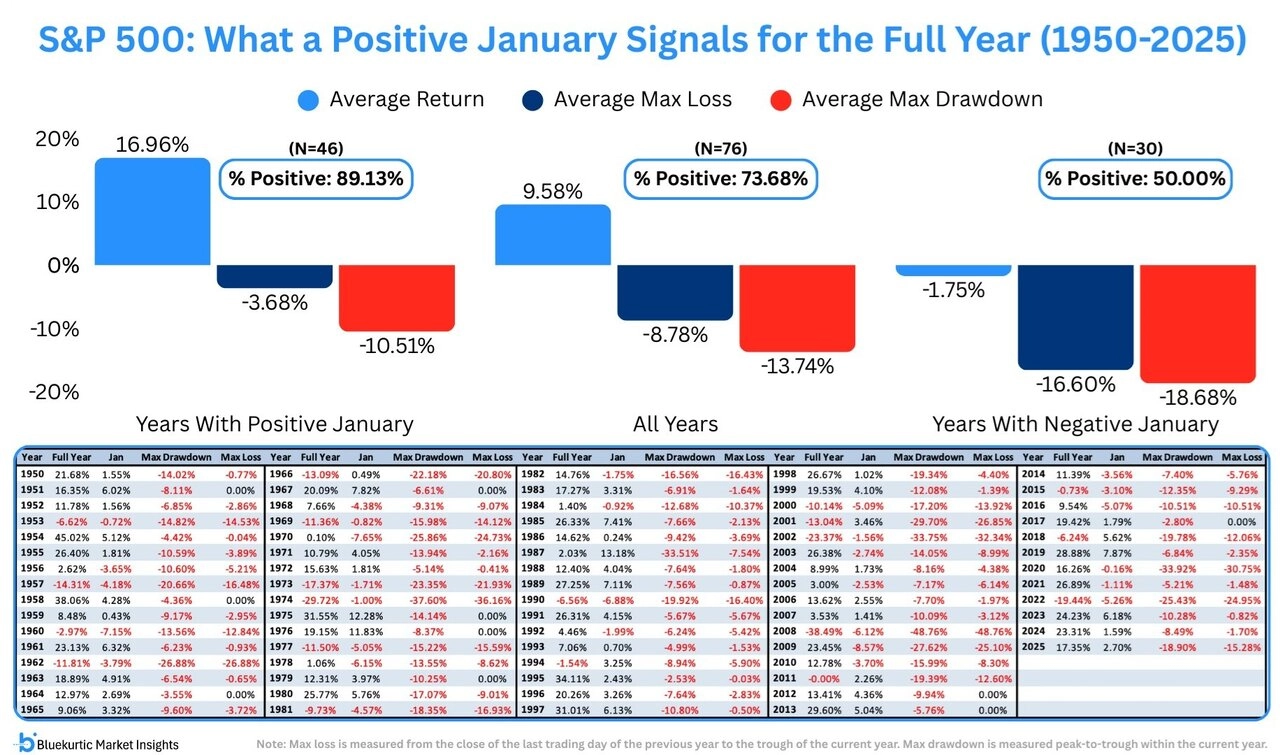

V burzovním almanachu se dočteme, že napovědět může už lednové obchodování, protože "jaký leden, takový rok". Když v prvním měsíci roku S&P 500 rostl, byl v plusu i za celý rok v 89 % případů, a to s průměrným zhodnocením o 17 % a průměrným maximálním průběžným poklesem o 10,5 %. Ztrátový leden znamenal v historii průměrný roční pokles o 1,8 %, celoroční vzestup jen v polovině případů a také průměrný maximální průběžný pokles o poznání hlubší.

Bluekurtic Market Insights

Kolik je býkovi na Wall Street?

Otázka naznačená už v titulku článku ale zní, kolikátý rok býčího trendu vlastně v současnosti index S&P 500 zapisuje. Nejčastěji se to bere tak, že po posledním poklesu o minimálně 20 % a "dosednutí" na dno v říjnu 2022 roste už čtvrtý rok, aniž by na základě závěrečných denních kurzů odepsal alespoň zmíněných 20 %. Tak to bychom vyhlíželi za tři čtvrtě roku čtvrté narozeniny.

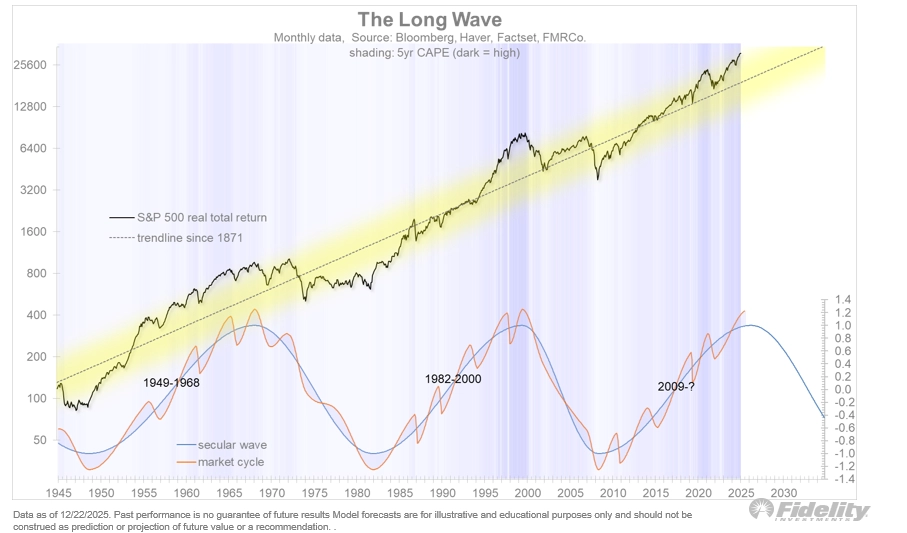

Dlouhodobé investory technické definice a poklesy o pětinu ale většinou až tolik nezajímají. Podstatné pro ně jsou dlouhodobé (sekulární) trendy. Ten aktuální býčí přitom trvá už ode dna v březnu 2009. V tomhle případě jsou už tedy ve hře narozeniny sedmnácté, a to za zhruba dva měsíce. Vlny na dlouhodobém grafu ale zároveň naznačují, že je tenhle sekulární býčí trh už ve svých závěrečných fázích.

Fidelity Investments

S těmito dvěma pohledy jste se už nepochybně setkali mnohokrát. Na závěr ale zmíním ještě jeden, na který jsem narazil už loni v listopadu, což ale na jeho aktuálnosti nic nemění. "Co když je americký akciový trh teprve v prvním roce nového růstového trendu?" zeptal se tehdy Mike Hurley, zkušený technický stratég, toho času také investiční ředitel společnosti NexAdvisors. Jeho myšlenka může na první pohled působit absurdně, ale dejme jí šanci.

Hurley se zaměřil na podíl akcií na burze NYSE obchodovaných nad 40týdenním klouzavým průměrem. Tenhle ukazatel de facto odpovídá 200dennímu průměru, který je v rámci technické analýzy zhusta přijímaný jako hranice mezi růstovým a sestupným trendem. A právě na úrovni 40týdenního průměru došlo loni na jaře (a tím se vracíme do dubna 2025, jak jsem avizoval) k výraznému tržnímu resetu. Zmíněný podíl totiž spadl pod 20 %, což je úroveň historicky typická pro medvědí trend a fázi kapitulace trhu. Následný rychlý návrat nad 40 % a později i nad 60 % je naopak charakteristický pro začátky silných býčích fází. Z hlediska takzvané šíře trhu tedy mohlo jít sice o krátký, ale přece medvědí trend (a intradenně celý index S&P 500 dokonce spadl o více než 20 %).

Zatímco většinou se medvědí trendy definují kombinací vývoje kurzu a také času, Hurley klade ve své polemice s tržním konsenzem důraz výhradně na vývoj cen tisíců jednotlivých akcií. Neřeší délku poklesu, pouze jeho intenzitu a rozsah. "Trh prošel očistou, která odpovídá začátku nového cyklu," říká. Tenhle technický pohled navíc celkem dobře "ladí" s mnohdy až extrémním pesimismem investorů, který loni pokračoval i v době, kdy už ceny akcií citelně ožívaly. Podle některých indikátorů byla nálada na trzích dokonce horší než během pandemie nebo finanční krize v roce 2008. A takový pesimismus často v historii nastával v době, kdy trh dosedal na významná cenová dna. Že by tedy prudký odraz výše loni v dubnu byl dalším z nich?

Pokud by tahle interpretace byla správná a S&P 500 by v současnosti mířil teprve k prvním býčím narozeninám, otevíralo by to výrazný prostor pro další růst. Na základě analýzy 23 historických býčích cyklů od roku 1932 Hurley odhadl, že by se index mohl do roku 2028 vyhoupnout na úrovně okolo 9 500 bodů. Takový růst by byl v souladu s historickými průměry, ale pro řadu investorů by byl asi z psychologického hlediska náročný. Poslední měsíce totiž strávili hledáním argumentů, proč už je růst na burze vyčerpaný (vysoké valuace, geopolitika, ekonomická nejistota a další, samy o sobě jistě validní argumenty). Trh jim ale pokaždé znovu odskočil o něco výše.

Hurleyho pohled určitě není většinový, to je jasné. Jak jsem už ale zmínil, konsenzus na trhu je takový, že americké akcie čeká další dobrý rok. Jestli jeden z posledních v rámci sekulárního býčího trendu, nebo čtvrtý, případně dokonce teprve první a druhý v rámci trendu nového, může být vlastně jedno. Pro investory, ve kterých je trochu toho kontrariánství a podezíravosti v situaci, kdy se většina na něčem celkem jasně shoduje, pak můžou být výhledy na letošní rok motivací zkusit "vsadit" na něco jiného než posílení amerických akcií. Výběr mají široký.

Jak moc letos investovat v různých regionech?

Zdroj: NexAdvisors, TrendLabs, Creative Planning, Fidelity Investments