Erste doporučuje akumulovat akcie Avastu. Úniky dat zvyšují zájem spotřebitelů o kybernetickou bezpečnost

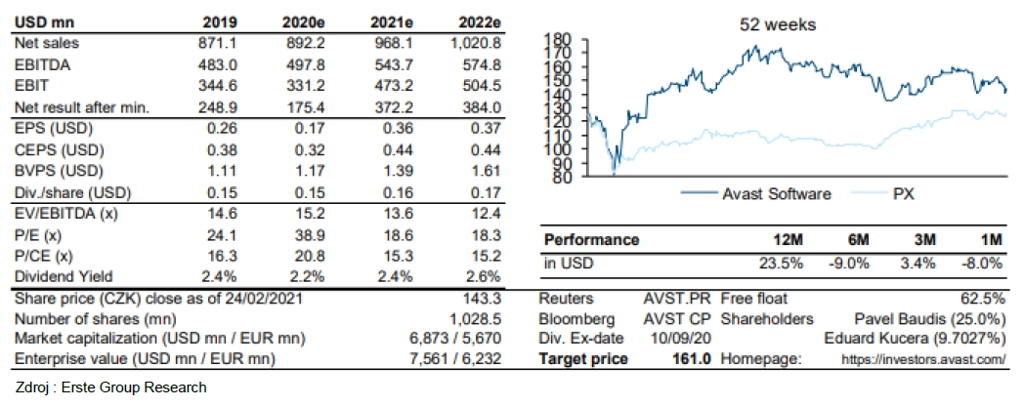

Erste Group Bank na konci února zvýšila doporučení na akcie Avast z "držet" na "akumulovat" a zvedla 12měsíční cílovou cenu na 161 Kč z předchozích 128 Kč za akcii.

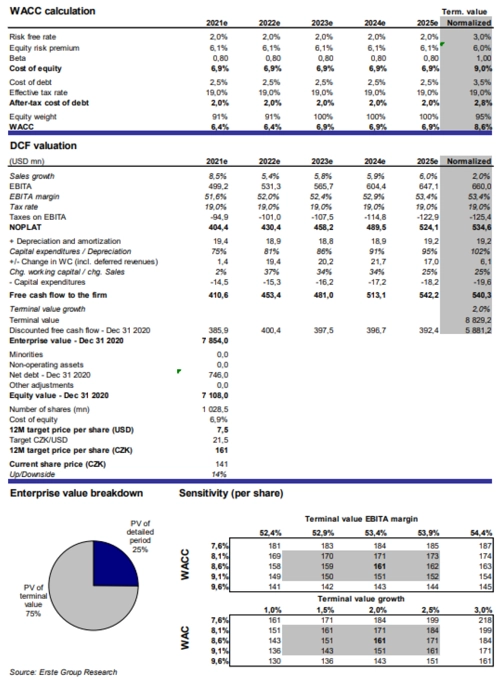

Pandemie nemoci covid-19 měla na Avast celkově pozitivní vliv díky zvýšenému růstu v klíčovém segmentu consumer desktop s tím, jak lidé tráví více času doma, což kompenzovalo slabší prodeje přes mobilní operátory a consumer indirect (například prohlížeč Avast Secure Browser). Zvýšení cílové ceny na základě modelu diskontovaného cash flow vyplývá z posunutí prognózovaného období o rok a nižší diskontní sazby při téměř nezměněných odhadech ziskovosti.

Trend práce z domova vedl loni k 11% nárůstu prodejů PC a zvedl dlouhodobý výhled tohoto segmentu. Exponenciálně rostoucí počet krádeží osobních dat od vypuknutí pandemie (z 8 miliard na 36 miliard meziročně za 9M2020) by měl vést k pokračující konverzi uživatelů antivirových produktů Avastu na platící zákazníky. McAfee odhaduje růst segmentu kybernetické bezpečnosti pro domácnosti v příštích pěti letech na úrovni 9,3 % ročně.

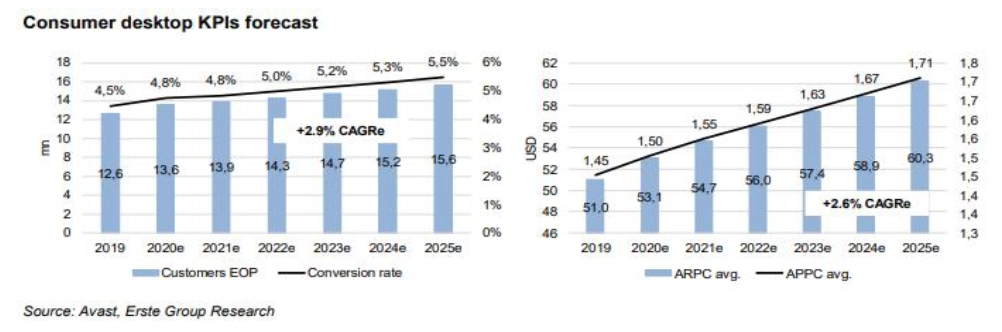

Erste pro letošní rok odhaduje růst tržeb Avastu o 7,1 % a do roku 2025 v průměru o 6 % ročně (bez zahrnutí změn kurzů měn). Růst v jádrovém segmentu consumer desktop (zhruba 80 % tržeb) by měl být letos na úrovni vyšších jednotek procent díky zlepšujícímu se retenčnímu poměru a růstu počtu produktů na zákazníka.

Masivní růst počtu zákazníků z první poloviny roku 2020 na úrovni 0,6 milionu (oproti běžným 0,2-0,3 milionu za půl roku) se asi nebude opakovat. Erste ovšem díky lepšímu výhledu uživatelské báze stolních počítačů a notebooků a díky rostoucí retenci zvýšila odhad růstu počtu zákazníků na 2,9 % ročně do roku 2025 z původního 1,1 % při mírně nižším očekávaném růstu průměrné tržby na zákazníka na úrovni 2,6 % za rok.

V mobilním segmentu (přes 8 % tržeb) odhaduje Erste do roku 2025 pomalejší růst tržeb na úrovni 4 % za rok kvůli zhoršenému výhledu prodeje skrze mobilní operátory, kde se prodává velký podíl mobilních bezpečnostních řešení. V indirect segmentu (Avast Secure Browser, affiliate platby od Googlu a další) Erste očekává do roku 2025 růst o 4,2 % za rok.

V segmentu malých a středních firem (5 % tržeb) Erste očekává 9,3% roční růst do roku 2025 díky kladně hodnoceným krokům, jež firma podniká k oživení v tomto segmentu. Představila nové cloudové řešení a najala nový management, k čemuž se přidává obecný potenciál růstu segmentu, zejména u menších podniků, které zatím nejsou dostatečně chráněny vůči novým hrozbám.

Na úrovni upraveného zisku EBITDA Erste očekává růst o 6,7 % ročně do roku 2025 díky růstu tržeb a očekávanému postupnému zlepšení marže o 110 bazických bodů k 57 %. Na úrovni upraveného čistého zisku je očekáván růst o 7,7 % ročně i díky klesajícím nákladům na dluh plynoucím z nižších úrokových sazeb a klesajícímu zadlužení. Erste očekává do roku 2024 pokles dluhových nákladů na nulu. Pokles zadlužení a silná tvorba cash flow otevírají prostor pro výraznější akvizice.

Avast se obchoduje na 17násobku upraveného P/E a 6,1% výnosu volného cash flow na základě očekávaného hospodaření v roce 2021, tedy se zhruba 20% prémií vůči přímým konkurentům, což je ale opodstatněné vzhledem k lepšímu rizikovému profilu Avastu danému vyššími maržemi, nižším zadlužením a hlavně historií solidního růstu.

Celá srovnávací skupina firem z oblasti kybernetické bezpečnosti pro domácnosti se obchoduje výrazně pod oceněním širšího trhu v USA (hlavního trhu Avastu) i pod úrovní akcií z oblasti kybernetické bezpečnosti pro firmy, a to i přes solidní dlouhodobý potenciál růstu. To podle analytiků z Erste snižuje v případě investice do Avastu riziko negativního dopadu rotace peněz investorů z technologického sektoru do cyklických odvětví.

Zdroj: Erste Group Bank

Aktualita pro rok 2026