Proč by akcie a dluhopisy měly být jádrem každého portfolia?

Individuální potřeby a cíle investorů se promítají do jedinečnosti jejich portfolií. Avšak navzdory tomu by podle šéfredaktora respektovaného investičního blogu Pragmatic Capitalism Cullena Roche měla být všechna portfolia z hlediska základní struktury stejná.

Cullen Roche je přesvědčený, že základními stavebními kameny portfolia by vždy měly být akcie a dluhopisy. "Portfolio každého investora by mělo odpovídat jeho individuálním požadavkům a představám, za všech okolností by však mělo být založeno na dlouhodobé stabilitě a udržitelnosti. A právě proto, že akcie a dluhopisy poskytují vzhledem k historickému vývoji poměrně velkou jistotu budoucího směřování, by měly být jádrem portfolia," říká.

Roche vysvětluje, že akcie a dluhopisy nabízejí ze všech tříd aktiv nejlépe predikovatelné výnosy, a to v různých časových horizontech i za různých podmínek na trhu a v ekonomice. "Vývoj na trhu komodit, nemovitostí či třeba kryptoměn je o poznání méně předvídatelný, a byť jejich výnosy mohou být v určitých obdobích a časových horizontech atraktivnější, tato aktiva z pohledu investora nenabízejí takovou stabilitu jako akcie nebo dluhopisy."

Zároveň ale upozorňuje, že rozhodně není odpůrcem ostatních tříd aktiv. "Každé aktivum může mít v portfoliu místo. Komodity, nemovitosti, automobily, umění, bitcoin, klidně i sběratelské plyšové hračky. Tyto třídy aktiv je však potřeba vnímat jinak a oddělit je od těch s dobře predikovatelnými výnosy," pokračuje.

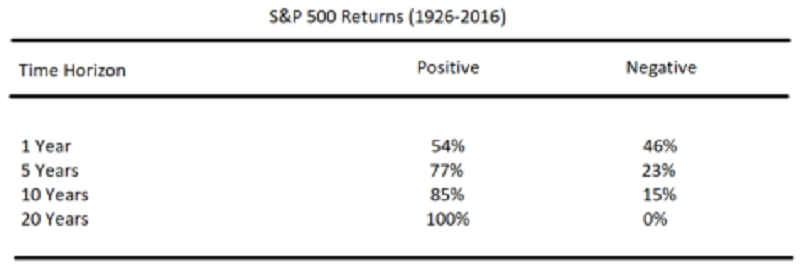

Na tomto jeho postoji nic nemění ani současné ocenění akcií. "Akcie jsou podle řady ukazatelů drahé, v posledních dvaceti letech jste ovšem o nich mohli totéž říci nesčetněkrát. Je potřeba je vnímat na pozadí časového horizontu. To, že jsou nyní drahé, znamená, že výnosy z jejich držení pravděpodobně v dalších letech nebudou tak vysoké (mohou se dostat i do záporu), čím déle ale investor akcie bude držet, tím nižší je pravděpodobnost, že výsledné zhodnocení bude záporné, a naopak poroste pravděpodobnost, že jejich výkonnost bude relativně blízká historickému průměru."

A podobně hovoří o dluhopisech: "Pokud desetileté americké vládní dluhopisy kupujete proto, abyste je drželi několik měsíců, mohou výkonnost portfolia poškodit. Pokud je ovšem budete držet, s kupónem, který pravidelně nesou, můžete počítat."

Akcie - vliv délky investičního horizontu na pravděpodobnost kladného/záporného výnosu, zdroj: Pragmatic Capitalism

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Doporučujeme

Aktuality