Boření mýtů: Hospodářské výsledky firem o výkonnosti jejich akcií (až tak) nerozhodují

Hospodářské výsledky firem jsou považovány za jeden z nejvýznamnějších kurzotvorných faktorů. Přijmeme-li tak, že firemní výsledky jsou dány z velké části situací v ekonomice, dostaneme jednoduchou rovnici. V době ekonomické prosperity ceny akcií rostou, nedaří-li se hospodářství, ceny akcií klesají. Na první pohled logický vztah ale ve skutečnosti zase tak silný není.

Čínská ekonomika od roku 1990 zažívala silný hospodářský růst, HDP země přidával ročně kolem 10 %. Investice do čínských akcií ale byly jen pro investory s nervy ze železa. Index Shanghai Composite je nyní výrazně výše než na začátku 90. let, cesta vzhůru ovšem byla dramatická a investoři si prošli i propady cen o více než 50 %.

V případě Číny by jistě bylo možné najít unikátní vysvětlení, třeba takové, že velkými firmami na tamním trhu jsou státem ovládané kolosy s problematickou ziskovostí. Ekonomové Elroy Dimson a Jay R. Ritter však došli k závěru, že vztah mezi výkonnostmi akciových trhů a ekonomik byl v průběhu 20. století slabý prakticky v celém světě.

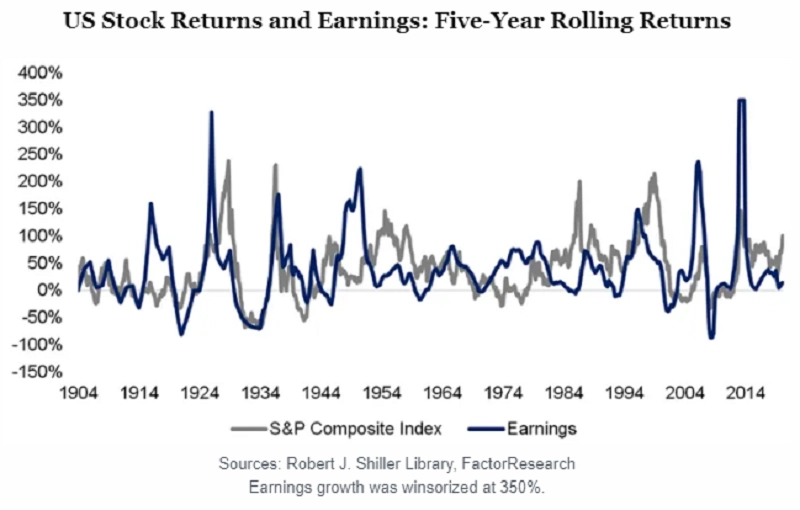

Pokud z rovnice vypustíme ekonomiku a zaměříme se jen na ceny akcií a hospodářské výsledky firem, začíná být vztah patrnější, avšak v některých obdobích 20. století měly tyto dvě proměnné tendenci směřovat prakticky opačnými směry.

Výkonnost akcií vs. zisky firem, zdroj: Robert J. Shiller Library, FactorResearch

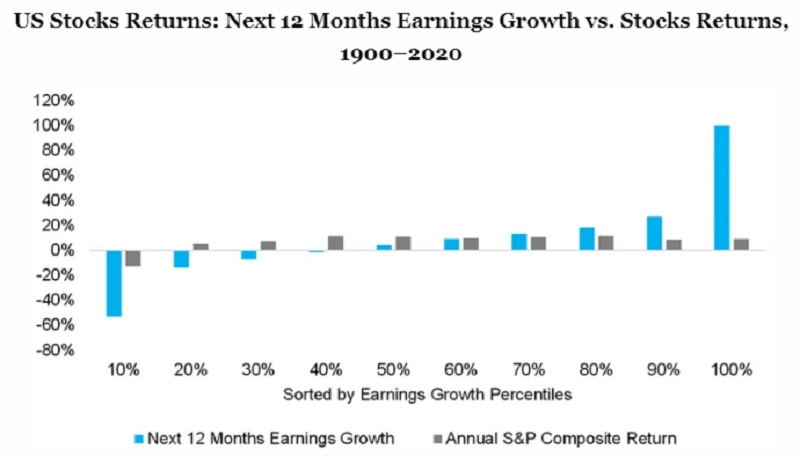

Vysvětlením toho by mohlo být, že investoři se nerozhodují podle aktuálních hospodářských výsledků společností, ale podle očekávaných budoucích čísel. Bohužel ani tento argument neobstojí, jak ukazuje následující graf.

Výkonnost akcií vs. očekávané zisky firem, zdroj: Robert J. Shiller Library, FactorResearch

"Vysvětlení, proč mezi cenami akcií a výkonností ekonomiky či hospodářskými výsledky firem není nijak silný vztah, je jednoduché. Investoři nejsou stroje a do jejich chování promlouvá řada faktorů.Animal spirits hrají stejnou roli jako fundamenty, možná dokonce ještě významnější. Ponaučení, které z toho vyplývá, je zřejmé: Spoléhat se v investování pouze na čísla je nebezpečné," říká zakladatel a výkonný ředitel společnosti FactorResearch Nicolas Rabener. "K trhům je potřeba přistupovat s otevřenou myslí a je nutné brát v potaz i zdánlivě nepodstatné faktory."

Zdroj: CFA Institute

Aktualita pro rok 2026

Aktuality