Erste doporučuje nákup akcií CTP Group, realitní portfolio společnosti nabírá na síle

Erste Group Bank zahájila pokrývání akcií developerské a realitní společnosti CTP Group s doporučením "kupovat" a 12měsíční cílovou cenou 17,5 EUR. Analytik Cezary Bernatek vnímá potenciál pokračujícího ožívání byznysu v době po pandemii a také regionu střední a východní Evropy.

CTP Group je největším developerem a provozovatelem průmyslových parků ve střední Evropě s 31% tržním podílem v Rumunsku, 29% podílem v ČR, 12% podílem v Maďarsku a 14% na Slovensku. Právě středoevropský trh s průmyslovými a logistickými parky má podle Erste potenciál dále růst, a to díky silnějšímu odhadovanému růstu zdejších ekonomik oproti západní Evropě, silnější integraci regionálních dodavatelů do západoevropských dodavatelských řetězců, silnému růstu e-commerce i snižující se kapacitě dostupných ploch k výstavbě.

Analytici odhadují v letech 2021-2024 růst průměrných nájmů průmyslových prostor na úrovni 3-6 %. Portfolio společnosti CTP Group se skládá ze 70 parků v devíti zemích (65 % v ČR, 17 % v Rumunsku, 8 % v Maďarsku a 7 % na Slovensku). 89 % portfolia představují sklady a 11 % kanceláře. Celková spravovaná aktiva mají plochu 6,3 milionu m2 a celková plocha vlastněných pozemků je 12,5 milionu m2.

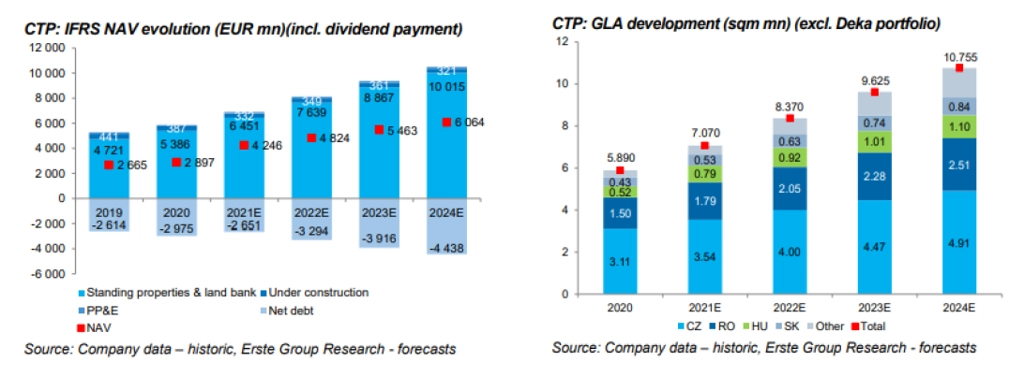

Na základě historické zkušenosti CTP s profitabilní realizací logistických parků a pozitivními vyhlídkami trhu v kombinaci se zdravou rozvahou firmy Erste prognózuje, že do roku 2024 CTP navýší pronajímatelnou plochu o 4,2 milionu m2 (+83 % oproti roku 2020). K tomu by měla firma získat dalších 625 tisíc m2 již postavených průmyslových parků, čím by se celková pronajímatelná plocha generující příjmy zvýšila na 10,8 milionu m2.

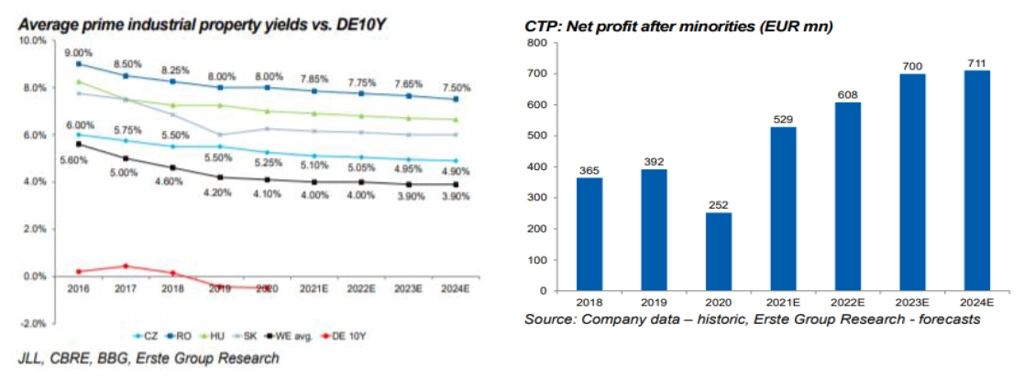

Analytici z Erste odhadují, že CTP Group bude schopna zvyšovat čistou hodnotu aktiv (IFRS NAV) do roku 2024 tempem 12,6 % CAGR na 6,0 miliardy EUR a čistý zisk z 252 milionů EUR na 711 milionů EUR.

V rámci středoevropského regionu analytici odhadují pokles průměrných výnosových měr v segmentu logistických realit o 10-15 bazických bodů v letošním roce a dalších 15-45 bazických bodů mezi roky 2022 a 2024, což by mělo spolu s rostoucími cenami nájmů být pozitivní pro růst hodnoty portfolia firmy.

Bilance firmy je zdravá s očekávaným čistým LTV poměrem v roce 2021 pod průměrem odvětví 38,4 %, poměrem úrokového krytí úrovni 3,3násobku a dobrým přístupem na trh korporátních dluhopisů, což by mělo umožnit bezpečné financování dalšího růstu.

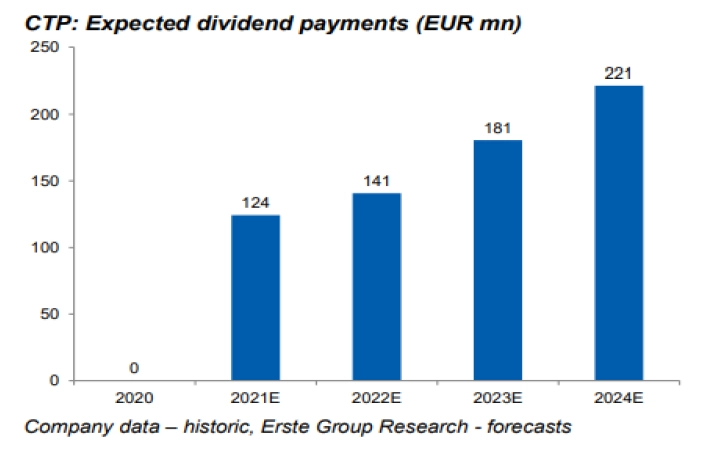

Od roku 2021 by měla být firma schopna začít vyplácet dividendy, management má stanoven cíl na 70-80 % čistého zisku. Erste za letošní rok očekává výplatu dividend v objemu 124 milionů EUR (zhruba 1,8% hrubý výnos).

Nejvýznamnější rizikové faktory

- Menší než očekávaný růst investic do průmyslových parků v regionu střední Evropy

- Rychlejší a výraznější než očekávaný růst úrokových sazeb v EU, klesající ceny realit v regionu

- Slabší než očekávaný růst HDP zemí střední Evropy s nepříznivým dopadem na poptávku po nájmech prostor

- Slabší než očekávaný růst e-commerce v zemích střední Evropy

- Problémy se získáváním územních a stavebních povolení brzdící růst portfolia

- Problémy se získáním financování v požadovaném čase a objemu

- Silnější než očekávaný růst stavebních nákladů

- Komplikace s akvizicí nových atraktivních pozemků v dlouhodobém horizontu

- Výrazný růst konkurence v oblasti průmyslových nemovitostí

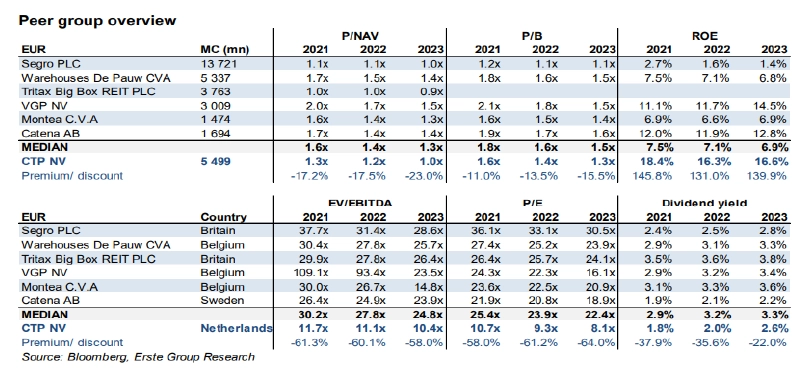

Odvětvové srovnání ukazuje, že se CTP Group na úrovni 1,3násobku očekávaného P/NAV obchoduje asi se 17% diskontem oproti srovnávací skupině firem. Podle Erste srovnání ale neodráží plný potenciál CTP Group díky jejímu čistému zaměření na region střední a východní Evropy, který má větší potenciál než region západní Evropy, kde většinou působí ostatní firmy. Násobek by měl být naopak vyšší. Nejbližší srovnatelnou firmou je VGP, jež má rovněž významnější expozici na středoevropský region.

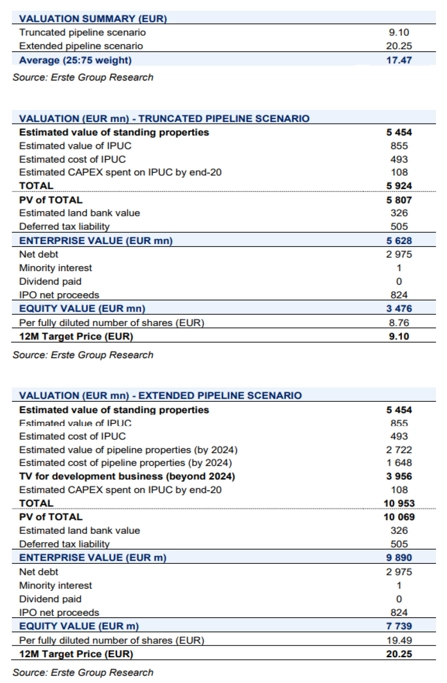

Ocenění na základě modelu DCF implikuje 12měsíční cílovou cenu 17,5 EUR na akcii. Tato hodnota je výsledkem váženého průměru dvou scénářů, kdy první scénář s 25% váhou zahrnuje pouze realizované projekty a projekty s aktivní výstavbou a implikuje cílovou cenu 9,1 EUR za akcii. Druhý scénář se 75% vahou zahrnuje i projekty, jež zatím nejsou ve fázi aktivní výstavby, a zahrnuje i terminální hodnotu. Tento scénář implikuje cílovou cenu 20,25 EUR za akcii.

Oba scénáře zahrnují odhadovanou cenu již nakoupených pozemků a dosud vynaložené kapitálové investice. Náklady WACC jsou uvažovány na úrovni 3,83-3,93 % mezi roky 2021 a 2024 a 4,86 % pro terminální hodnotu, kde je dále uvažována míra růstu 1,5 %.

Zdroj: Erste Group Bank

Aktualita pro rok 2026