Americké akcie, výnosy bondů a politika Fedu: Na co nezapomenout?

Analytici z České spořitelny ve své srpnové akciové analýze mimo jiné věnovali pozornost americké výsledkové sezóně a tomu, jak podpořila náladu na burzách. Vedle toho ale také shrnuli rizikové faktory, které na americký akciový trh nyní mohou (za)působit.

Ústup od QE ve hře

Když Fed v roce 2013 zahájil útlum kvantitativního uvolňování (v květnu o něm poprvé na plná ústa promluvil tehdejší šéf Fedu Ben Bernanke), vyskočily výnosy amerických 10letých dluhopisů rychle z 1,6 % na 3 %. V současnosti patrně nelze čekat stejnou reakci, a to kvůli tomu, že tehdy se jednalo o nový nástroj a trh byl oznámením překvapen více, než lze čekat po dalších osmi letech.

Nezanedbatelným faktem je ovšem to, že současné programy odkupů aktiv mají objem 120 miliard USD za měsíc, tedy podstatně větší než po finanční krizi. Z trhu s dluhopisy tak při snižování objemu odkupů zmizí větší díl poptávky. Vládní dluh USA je také podstatně vyšší (127 % HDP oproti tehdejším 100 %). Rozpočtový deficit pro letošní rok je v Americe plánovaný 4,5krát hlubší než v roce 2013, na straně nabídky je tedy objem potřeby dluhového financování vyšší.

Akciovým trhem je útlum odkupů aktiv obecně krátkodobě vnímán jako negativní faktor kvůli předpokládanému růstu dluhopisových výnosů a útlumu růstu měnové báze. Potenciální efekt zpomalování růstu peněžní zásoby na ocenění akciových trhů je obtížně kvantifikovatelný, nicméně v roce 2013 bylo zřejmé, že omezování kvantitativního uvolňování vyvolalo větší opatrnost a výběr zisků v rámci akciových portfolií.

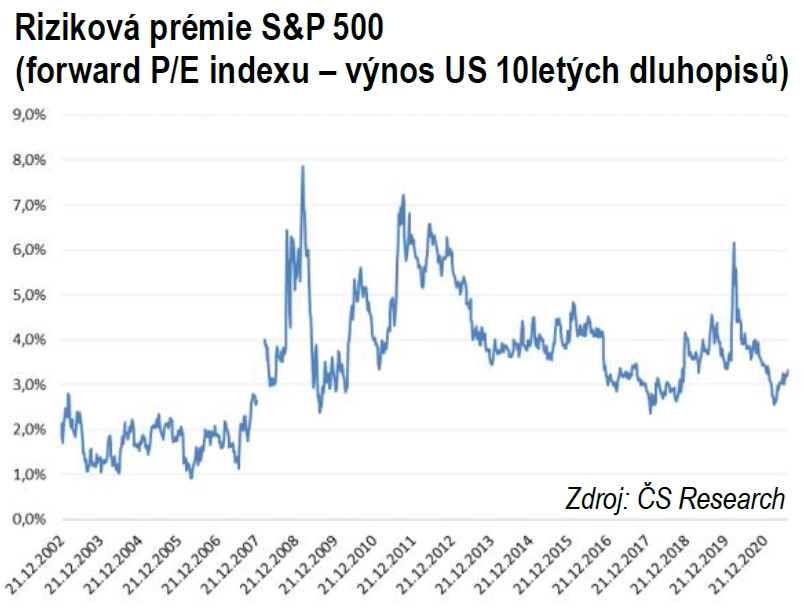

Letos v březnu 10leté vládní dluhopisy krátce vynášely okolo 1,75 %, pro akciový trh jako celek to ale podstatnější problém nebyl (ačkoli se o tom hodně mluvilo, měnily se preference investorů ohledně sektorů a strategií a podobně, hlavní indexy se držely poměrně slušně). Výraznější dopad by mohly mít 10leté výnosy nad předpandemickou úrovní 2 %. Zhruba tuto úroveň naznačuje i implikovaná riziková prémie akcií, jež na úrovni 3,3 % ukazuje prostor na pokles asi o 70 bazických bodů k úrovni 2,6 % z letošního jara. Vyšší hodnoty by znamenaly pokles k nejnižším úrovním za 10 let, což by mohlo mít na ocenění akcií již o poznání větší vliv.

Silné výsledky hospodaření firem

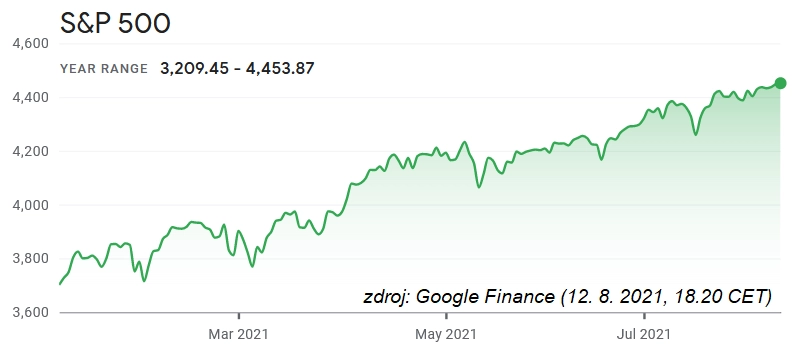

K růstu prémie na současnou úroveň od jara přispěly nejen klesající dluhopisové výnosy, ale částečně také klesající P/E, a to přesto, že index S&P 500 letos roste o zhruba 18 %(zpráva ČS, z níž je tento text, je z 9. srpna; v uplynulém týdnu se zisk indexu od začátku roku přehoupl přes 20 % – pozn. red.). Kombinované zisky (oznámené + očekávané) firem z indexu S&P 500 pro rok 2021 totiž rostly více než index, a poměr dvanáctiměsíčního forwardového P/E tak klesl na 21,1 (podle FactSet) z 22 na začátku roku a z více než 23, což bylo maximum loni v srpnu. S&P 500 se tedy jeví "levnější", nicméně stále jde o hodnotu asi 30 % nad 10letým průměrem.

Dynamika vývoje hospodaření firem je pozitivní i v rámci končící výsledkové sezóny za druhý kvartál, kdy kombinované zisky firem z indexu S&P500 rostly o 89 %, zatímco na začátku sezóny se očekával růst "jen" o 63 %. Průměrná firma tak oznámila výsledky asi 17 % nad odhady. Míra překvapení byla největší u sektorů zdravotnictví (81 %), nezbytného spotřebního zboží (87 %), technologií (56 %) či financí (52 %). Za výrazně lepšími výsledky stojí jak lepší než očekávané tržby na úrovni 25% meziročního růstu (očekávání na začátku kvartálu 19 %), tak marže, kdy čistá marže na úrovni 13 % je vyšší než 11,8 % očekávaných na začátku výsledkové sezóny. Zatím se tak nepotvrdily obavy o negativní vliv nákladové inflace kvůli problémům v dodavatelských řetězcích a růstu cen komodit.

Rizika pro akciový trh a dopad na sektory

Pro třetí kvartál se očekává zpomalení tempa růstu zisků na 28 % meziročně, a to zejména kvůli menšímu vlivu meziroční nízké základny. Mezikvartálně trh očekává pokles zisků o téměř 6 %, což je v kontrastu s historickou sezónnosti, kdy třetí kvartál bývá oproti druhému o něco silnější. Za tím může stát zejména nižší očekávané rozpouštění úvěrových rezerv u bank (jeho výši ovšem trh v posledních kvartálech pravidelně podceňoval). Odhady pro mezikvartální růst amerického HDP ve 3Q2021 se nicméně pohybují mezi 6-8 % anualizovaně, a je tedy reálné, že odhady zisků se pro třetí kvartál budou ještě zvyšovat.

Mezi zjevné rizikové faktory pro akciový trh patří další vlna epidemie covidu-19, setrvání inflace na vysokých úrovních, negativní vliv zahájení cyklu utahování měnové politiky Fedu a s tím související růst dluhopisových výnosů. Kvůli průtahům při schvalování infrastrukturního balíku na podporu ekonomiky USA se zatím na stůl ve větší míře nedostala debata o zvyšování firemních daní, ta ale může přijít na podzim a zatím v odhadech vývoje zisků nemusí být započítána. V Asii jsou pak rizikem pokračující regulatorní zásahy, jež se mohou potenciálně promítat do zpomalení tamního hospodářského růstu a skrze to na globální ceny komodit a sektory základních materiálů a energetiky.

Pokud by se epidemická situace opravdu výrazně zhoršila, těžily by z toho sektorově zejména technologie, veškerý prodej on-line, zdravotnický sektor či nezbytné spotřební zboží a služby, tedy klasická defenzivní odvětví. Technologiím, realitám či síťovým společnostem (utilitám) by příliš nesvědčily rostoucí dluhopisové výnosy, ty by naopak podpořily banky a pojišťovny.

Celkově jsou akciové trhy podporovány zejména růstem firemních zisků nad odhady analytiků, který ospravedlňuje dosavadní letošní růst amerického trhu. Ocenění kolem P/E 21 je nicméně historicky relativně vysoké a očekáváme, že by se během blížícího se cyklu utahování měnové politiky Fedu mělo snižovat. Pokud by pokračoval nastolený trend růstu zisků (což se za 3Q2021 jeví jako reálné), může to otevírat prostor pro další růst indexu S&P 500 o zhruba 5 % do konce roku, a to za předpokladu, že svět globálně nezasáhne další silná vlna pandemie, výnosy 10letých vládních bondů USA se nedostanou nad 2 % a Fed nezačne utlumovat kvantitativní uvolňování dříve, než si trh připouští.

Zdroj: Česká spořitelna

Aktualita pro rok 2026