Většina akcií nestojí za nic aneb Proč dát před stock-pickingem přednost pasivnímu investování

Pokračování akciové rally a vysoké ocenění firem podle řady analytiků vrací do hry stock-picking. Historická data ale ukazují, že šance trefit ten správný titul je jen "o trochu" větší než ta, že vyhrajete v loterii.

Ve studii Do Stocks Outperform Treasury Bills? Hendrik Bessembinder mimo jiné upozorňuje, že ze všech akcií na NYSE, AMEX a Nasdaqu jich v období od roku 1926 do roku 2015 jen 42,1 % po dobu přítomnosti na trhu překonalo výkonností americké měsíční pokladniční poukázky. V případě akcií firem s malou tržní kapitalizací je výsledek ještě horší, měsíční pokladniční poukázky jich v tomto období porazilo jen 37,4 %.

Lépe na tom nejsou ani akcie mimo USA. Jiali Fangová, Ben Marshall, Nhut Nguyen a Nuttawat Visaltanachoti ve studii Do Stocks Outperform Treasury Bills in International Markets? založené na výkonnosti více než 70 000 akcií a pokrývající období mezi roky 1996 a 2017 zjistili, že akcie na 55 z 57 zahrnutých trhů podávaly v uvedeném období horší výkony než místní státní dluhopisy. Podíl akcií napříč trhy, které dokázaly překonat vládní dluhopisy, byl jen 42,4 %.

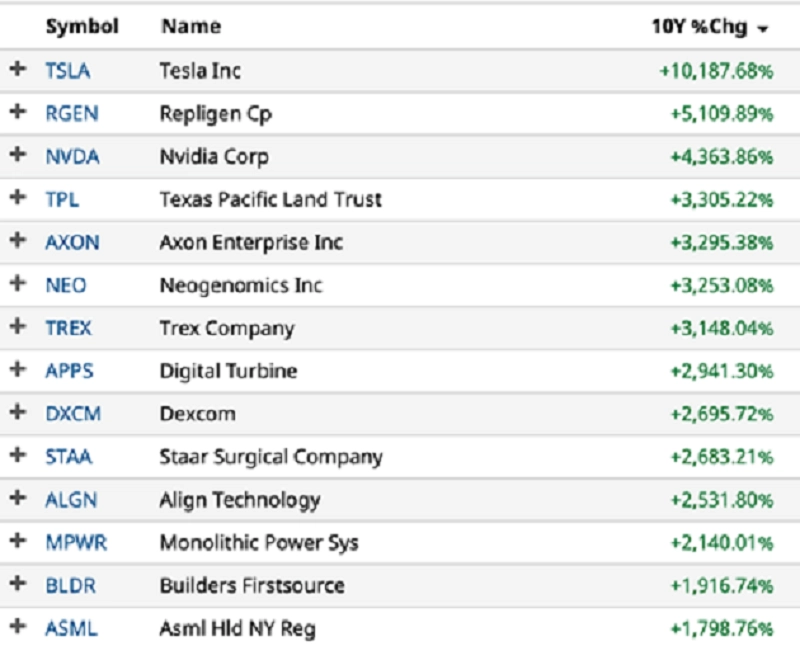

Jak je tedy možné, že jsou akcie označovány za nejatraktivnější mainstreamový investiční nástroj a jejich indexy výkonností v dlouhodobém horizontu dluhopisy snadno překonávají? Banka JPMorgan Chase celkovou silnou výkonnost akcií vysvětluje přítomností takzvaných supervítězů ve srovnávacích indexech. To jsou tituly, které se zhodnocují o stovky až tisíce procent. Které konkrétní akcie jsou těmito supervítězi ve Spojených státech, ukazuje následující tabulka zobrazující výkonnost nejlepších amerických akcií posledních deseti let.

Ocenění akcií v současnosti skutečně není nízké. Jak ale ukazují závěry dvou výše uvedených studií, k úspěchu ve stock-pickingu je potřeba mimo jiné velké dávky štěstí. Americký akciový trh v uplynulých čtyřiceti letech nabídl investorům průměrné roční zhodnocení téměř 12 %, a tak je otázkou, zda pokoušet štěstí s výběrem jednotlivých akcií, když lze s dlouhým investičním horizontem jít cestou "jistoty" v podobě indexových fondů.

Zdroj: Evidence-Based Investor

Aktualita pro rok 2026

Aktuality