Gazprom jako akciová sázka (nejen) na tuhou zimu v Evropě

Ruský plynárenský obr Gazprom zveřejní 29. listopadu hospodářské výsledky za letošní třetí čtvrtletí. Podle analytiků z WOOD & Company firma vykáže silná čísla podpořená vyššími cenami zemního plynu. Pokračování pozitivních trendů i v závěrečném kvartálu roku by pak podle WOOD & Company mohlo společnosti umožnit vyplatit dividendu až 50 rublů na akcii, což by znamenalo dividendový výnos zhruba 15 %.

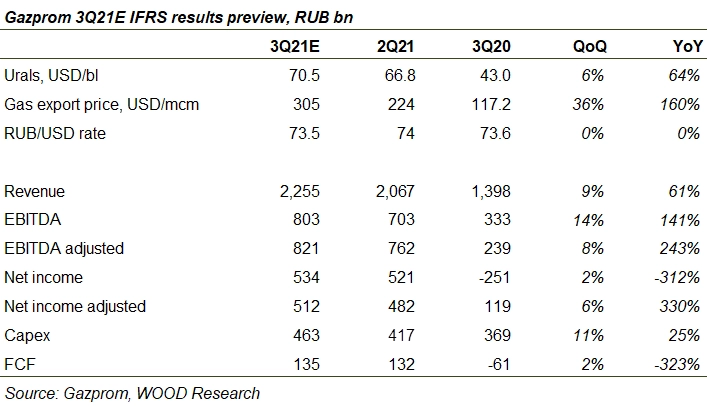

Kvartální tržby by podle WOOD & Company měly vzrůst meziročně o 61 % na 2 255 miliard rublů. Výsledek bude podpořen hlavně růstem ceny exportovaného plynu o 160 %. Tento pozitivní vliv bude ovšem částečně snížen domácími prodeji plynu a dalšími službami v cenově fixovaných tarifech. Provozní zisk EBITDA odhadují ve WOOD & Company na 803 miliard rublů (meziročně +141 %) a čistý zisk na 534 miliard rublů (loni: ztráta 251 miliard rublů).

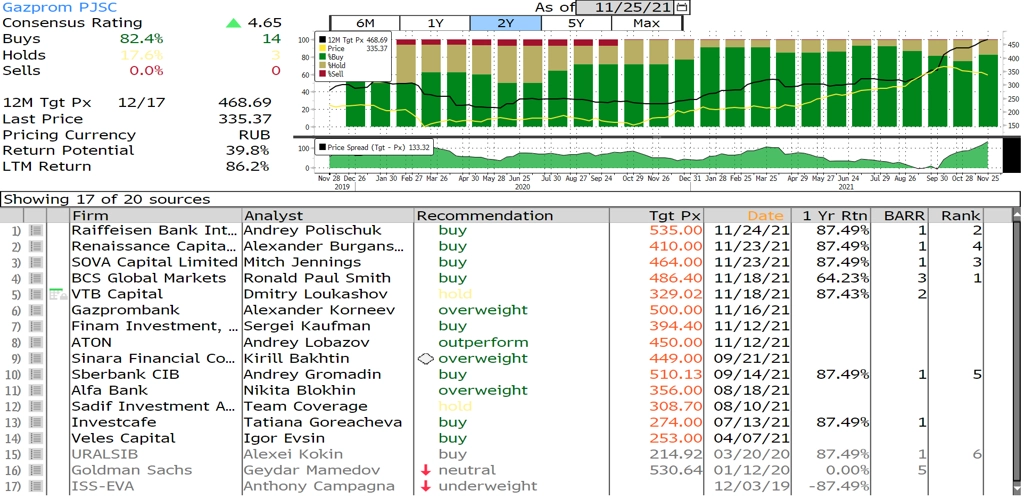

Investiční doporučení WOOD & Company na akcie Gazpromu je nyní "kupovat" s cílovou cenou 9,70 USD.

Gazprom - přehled investičních doporučení, zdroj: Bloomberg

Zdroj: WOOD & Company, Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality