Burzovní kalendář (20. 6. - 24. 6. 2022)

Americký akciový index S&P 500 se vrátil na úrovně z přelomu let 2020 a 2021 a po propadu o více než 20 % z posledního maxima vstoupil do medvědího trendu. Investoři jsou nadále nervózní kvůli vysoké inflaci, zvyšování úrokových sazeb centrálních bank pak posiluje obavy z hospodářské recese. Nadcházející týden nebude příliš bohatý na ekonomická data, v úvodu týdne navíc zůstanou burzy ve Spojených státech zavřené kvůli svátku.

Ohlédnutí

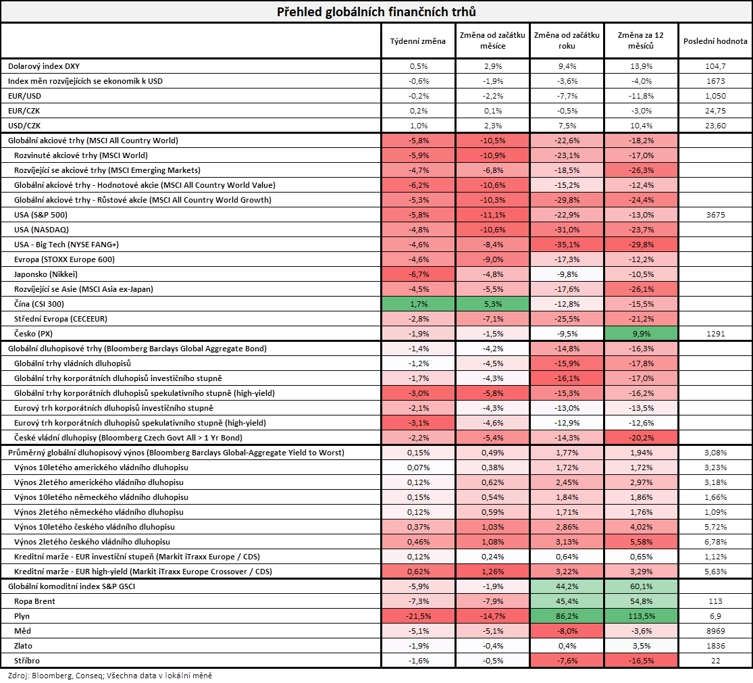

V USA za celý týden index Dow klesl o 4,79 %, což je nejhlubší týdenní propad od října 2020, širší index S&P 500 odepsal 5,79 % a index technologického trhu Nasdaq Composite přišel o 4,78 %. Všechny tři klíčové indexy za sebou mají tři ztrátové týdny v řadě. Panevropský index STOXX Europe 600 odepsal za týden 4,60 %, britský FTSE 100 přišel o 4,12 %, německý DAX oslabil o 4,62 % a francouzský CAC 40 klesl o 4,92 %. Akcie na pražské burze za týden podle indexu PX oslabily o necelá dvě procenta. Výprodej na trzích zasáhl i kryptoměny, kurz bitcoinu spadl až pod 18 000 dolarů.

"Index S&P 500 je zpět na úrovních z přelomu let 2020 a 2021. Prolomil květnové intradenní minimum na 3 800 a dále klesl. Od maxima již odepsal přes 20 %, a naplnil tedy nejčastěji používanou definici medvědího trendu. Vůči maximu z února 2020 (před pandemií) má zatím stále k dobru okolo 7 %. Jen za červen ale benchmark odepisuje asi 11 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

"Propad kryptoměn může znamenat, že jsou bitcoin a další nyní nabízeny za dobrou cenu. Není však zcela jasné, jakou metriku použít pro kvalitní ohodnocení něčeho tak nového a volatilního. Experti ve Fidelity využívají mnoho modelů a některé hovoří o přeprodání bitcoinu, tedy situaci, kdy by mohly začít převládat nákupní objednávky. To se v této intenzitě stalo naposledy v roce 2018, kdy z 3 tisíc dolarů vyrostl kurz postupně na 67 tisíc," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

Z makrodat vyšly mimo jiné britský HDP a nezaměstnanost, německá inflace, indexy ekonomické nálady ZEW pro Německo a eurozónu, čínská průmyslová výroba a maloobchodní tržby, průmyslová výroba, obchodní bilance a inflace eurozóny a v USA indexy dovozních a vývozních cen, maloobchodní tržby nebo data z realitního trhu, průmyslová výroba a výrobní inflace.

Investoři věnovali pozornost také zasedáním centrálních bank. Americká centrální banka ve středu zvýšila základní úrokovou sazbu o 0,75 procentního bodu do pásma 1,50 až 1,75 %. Zvýšení základního úroku je nejvýraznější od roku 1994. Důvodem razantního utažení měnových kohoutů je rychlý růst spotřebitelských cen. Britská centrální banka posléze ve čtvrtek zvýšila základní úrokovou sazbu o 0,25 procentního bodu na 1,25 %. Její základní sazba je teď nejvýše od ledna 2009.

"Domnívám se, že Fed je momentálně ve velice složité pozici. V novodobé historii se totiž jedná o první cyklus zvyšování úrokových sazeb, v jehož rámci americká ekonomika zpomaluje. USA navíc trápí obrovský dluh, který je v tuto chvíli na absolutním historickém maximu. Poměr vládního dluhu k HDP činí 125 % a v absolutním vyjádření dosahuje americký vládní dluh 30 bilionů dolarů. Jednoduchou matematikou zjistíme, že zvýšení úrokových sazeb o jeden procentní bod přibližně znamená zvýšení ročních úrokových plateb z amerického vládního dluhu o 300 miliard dolarů. To samozřejmě za předpokladu paralelního posunu americké výnosové křivky. Jsem proto toho názoru, že vzhledem k bezprecedentní úrovni amerického dluhu, vládního i soukromého, nebude mít Fed v žádném případě prostor zvýšit základní úrokové sazby výrazně nad 4 %. A je velkou otázkou, zda tak nízké úrokové sazby budou schopny současnou enormně zvýšenou inflaci skutečně zkrotit až k 2% cíli. Spíše se domnívám, že Fed bude po nějakou dobu tolerovat mírně zvýšenou inflaci kolem 5 %, aby neohrozil poměrně křehkou dynamiku americké ekonomiky, včetně finanční stability celého amerického finančního systému. A vzhledem k tomu, že HDP již v prvním čtvrtletí poklesl a pravděpodobně se bude ve druhém čtvrtletí pohybovat přinejlepším kolem nuly, minimálně mírná recese je v USA rozhodně na spadnutí. K tomu připočítejme silně zvýšenou inflaci na 40letých maximech. Rozhodně bych se nebál současný stav americké ekonomiky označit za stagflaci," uvedl stratg Michal Stupavský z Conseq Investment Management.

Ve středu se konalo rovněž mimořádné zasedání Evropské centrální banky věnované aktuální situaci na dluhopisovém trhu. ECB následně uvedla, že urychlí práce na mechanismu, který zmírní rozdíly mezi výnosy dluhopisů zemí eurozóny. Finančně slabé a silně zadlužené země na jižním křídle eurozóny totiž čelí citelnému růstu nákladů na obsluhu státního dluhu.

Týden do 17. června na amerických trzích

Týden do 17. června na evropských trzích

Týden do 17. června na pražské burze

Kvartální hospodářská čísla zveřejnily ve Spojených státech v uplynulém týdnu společnosti Oracle, Kroger nebo Adobe.

Z korporátních zpráv na pražské burze zaujala mimo jiné ta, že slovenská společnost Gevorkyan úspěšně upsala akcie na trhu START pro malé a středně velké firmy. Celkem si investoři objednali cenné papíry firmy podnikající v oblasti práškové metalurgie za 727,33 milionu Kč. Obchodování s akciemi společnosti bude zahájeno 1. července za upisovací cenu 248 Kč. Získané prostředky firma použije na vybudování dodatečných výrobních kapacit a optimalizaci financování tak, aby mohla nadále maximalizovat užitek z dlouhodobého převisu poptávky po svých výrobcích a díky tomu pokračovat v dosavadním vysokém tempu růstu.

Výhled

"Příští týden bude hned v pondělí ovlivněn státním svátkem v USA, což bude na trhu znát sníženou aktivitou. V rámci převážení několika indexů a přenastavení derivátů k pátku 17. června mohou ze začátku týdne ještě doznívat technické faktory. V průběhu týdne budou investoři rozebírat poslední kroky Fedu a budou sledovat makroekonomická data. Razantnější utahování měnové politiky se bude dále propisovat do valuací, což může vytvářet tlak na riziková aktiva," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat vyjdou mimo jiné spotřebitelská důvěra v eurozóně, britská inflace a maloobchodní tržby, v Německu index podnikatelské nálady od Ifo či výrobní inflace a v závěru týdne se investoři zaměří na předběžné červnové indexy nákupních manažerů a v USA rovněž na konečný červnový index spotřebitelské důvěry Michiganské univerzity.

"Ve Spojených státech budou zveřejněna data z trhu nemovitostí. Ta po výrazných růstech z posledních dvou let začínají klesat k předkrizovým úrovním. Spotřebitelská důvěra v eurozóně i německý index podnikatelské nálady Ifo se dále lepší. Indexy nákupních manažerů (PMI) sice mírně poklesnou, i tak ale indikují solidní růst ekonomiky eurozóny. K jednacímu stolu zasedne ve středu bankovní rada ČNB. Vzhledem k poslednímu vývoji inflace očekáváme, že banka zvýší úrokové sazby o dalších 100 bazických bodů, rizika se nicméně koncentrují ve směru ještě razantnějšího kroku," uvedla ekonomka Jana Steckerová z Komerční banky.

Ve středu se bude konat zasedání České národní banky. Analytici očekávají zvýšení základní úrokové sazby o 1,25 procentního bodu na 7 %. Sledovat se také bude, zda se ČNB více vyjádří k použití měnového kurzu v boji proti inflačním tlakům.

Ve Spojených státech budou v druhé polovině týdne zveřejněny výsledky zátěžových testů bank.

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Lennar, Rite Aid, FedEx, Smith & Wesson Brands nebo CarMax.

Makroekonomický kalendář

V noci na pondělí bude čínská centrální banka jednat o nastavení úrokových sazeb. Dopoledne vyjde v Německu index výrobních cen a eurozóna přidá údaje o stavební výrobě. Aktivita na trzích by měla být kvůli svátku ve Spojených státech slabší.

V úterý dopoledne se investoři zaměří na výsledek běžného účtu eurozóny a odpoledne ve Spojených státech na index aktivity chicagského Fedu a údaje o prodejích starších domů.

Středeční ráno bude patřit britské inflaci. Odpoledne vydá inflační data i Kanada a Evropská komise zveřejní zprávu o spotřebitelské důvěře v eurozóně. ČNB rozhodne o měnové politice.

Čtvrtek bude ve světě dnem předběžných červnových indexů nákupních manažerů. Ve Spojených státech vyjdou ještě pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti a index aktivity kansaského Fedu a americká centrální banka zveřejní výsledky letošních zátěžových testů bank.

V noci na pátek Japonsko představí zprávu o inflaci. Spojené království přidá maloobchodní tržby, Ifo odtajní index podnikatelské nálady pro Německo a ve Spojených státech se investoři zaměří na finální červnový index spotřebitelské důvěry Michiganské univerzity a údaje o prodejích nových domů.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Prodeje stávajících nemovitostí v USA v květnu zřejmě poklesly. Naopak u prodejů nových domů očekáváme výrazný nárůst, když půjde o korekci silného dubnového propadu. Celkově se prodeje nemovitostí začínají po dvou letech výrazného boomu vracet na předkrizové úrovně. Poptávku budou stále více brzdit rostoucí ceny nemovitostí i stoupající hypotéční sazby. Ty pro 30letou fixaci v týdnu vzrostly k 6 %, když se ještě na konci loňského roku nacházely na úrovni 3,25 %.

- V eurozóně bude zveřejněna spotřebitelská důvěra. Ta sice zůstává pod dlouhodobým historickým průměrem, v květnu ji ale zřejmě čeká další zlepšení. Výrazněji by se nálada měla spotřebitelům zvednout podle našich odhadů v létě, kdy inflace začne klesat, negativní dopady vysokých cen energií budou zmírňována vládními opatřeními, přičemž domácnosti budou nadále těžit z historicky nízké nezaměstnanosti (v dubnu 6,8 %) a naakumulovaných úspor (6,6 % HDP v 4Q2021).

- Vedle spotřebitelské důvěry budou zveřejněny předběžné hodnoty PMI. Ty se v červnu zřejmě mírně zhoršily jak v oblasti průmyslu, tak služeb. Celkově se ale drží na vysokých úrovních a signalizují další oživení ekonomiky eurozóny. Kompozitní PMI by měl podle našeho odhadu poklesnout na 54,5 bodu z květnových 54,8 bodu, což je ale stále konzistentní s růstem HDP v 2Q2022 o 0,5 % mezikvartálně (náš odhad je konzervativnější, když počítá s +0,2 %).

- Z předstihových indikátorů bude zveřejněn ještě německý index podnikatelské nálady Ifo. Ten by měl ukázat další zlepšení a potvrdit, že problémy v dodavatelských řetězcích začínají slábnout.

- K jednacímu stolu ve středu zasedne bankovní rada ČNB. Inflace se stále pohybuje výrazně nad její prognózou, a růst spotřebitelských cen navíc podle nás dále zrychlí (k 18 %), zatímco ČNB čekala vrchol poblíž 15 %. Úrokové sazby jsou nižší, než by bylo podle prognózy ČNB žádoucí, a koruna je zároveň slabší. Na středečním zasedání proto očekáváme další razantní zvýšení rdvoutýdenní epo sazby, a to o 100 bazických bodů na 6,75 %, přičemž rizika jsou vychýlena ve směru ještě výraznějšího růstu.

Aktualita pro rok 2026