O hledání blyštivých perel v bahně medvědího trhu

Obavy z pokračující války mezi Ruskem a Ukrajinou, napjaté dodavatelské řetězce, rostoucí inflační tlaky a obavy z možné recese. To vše vede k oslabování prakticky všech veřejných finančních trhů. Pro investory je to velká výzva, začínají se ale již objevovat příležitosti.

Dramatické poklesy na trzích mohou být pro investory i manažery fondů pokořující zkušeností. Index S&P 500 tento týden spadl do medvědího trendu a technologický Nasdaq Composite, benchmark pro fanoušky růstových titulů, odepsal již přes 30 %. Ostře sledované jsou zejména výnosy dluhopisů, které rychle rostou a doléhají na ocenění akcií.

Masivní měnověpolitické i fiskální stimuly během pandemie covidu-19 vyvolaly na trzích distorze a euforii, jaké nebyly k vidění od opojných dnů technologické bubliny do roku 2000. V USA jsme byli svědky nejen nadšené účasti drobných investorů na tržní rally, ale také velké aktivity analytiků a makléřů, kteří se předháněli v ospravedlňování vysokých cen aktiv pomocí kreativních valuačních modelů.

Připomeňme si, co se stalo před více než dvěma dekádami. Trh Nasdaq tehdy dosáhl vrcholu v březnu 2000, aby na minimum dosedl až na sklonku roku 2002 (navzdory šoku z 11. září a několika čtvrtletím poklesu HDP). Celý cyklus pak trval přibližně pět let. Od začátku roku 1998 do konce roku 2002 měl index Nasdaq Composite nižší výkonnost než index S&P 500, a to navzdory o 150 procentních bodů lepší výkonnosti do března 2000. To neznamená, že se dařilo špatně všem technologickým titulům. Podmínky způsobující spekulativní bublinu však přivedly na trh obrovské množství společností v rané fázi vývoje, které vstoupily na burzu při neuvěřitelně vysokém ocenění. Jejich pády pak byly o to strmější, což prohlubovalo celkové propady trhu.

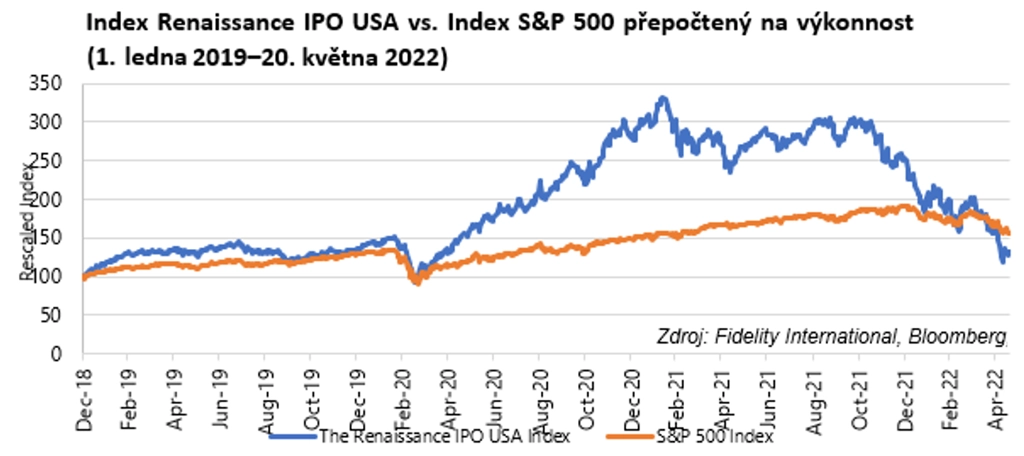

V současnosti jsme svědky něčeho podobného. Index Renaissance IPO, který měří výkonnost nových emisí na burze za poslední dva roky, se letos šokujícím způsobem snížil. To nutí k zamyšlení, co si investoři mysleli, když se těchto IPO účastnili.

Možná to byla částečně touha napodobit úspěch, jaký v posledních letech zažilo mnoho investorů na trzích s rizikovým kapitálem. Ti doufali, že díky ranému vstupu na trh ovládnou některá specializovaná odvětví. Problém byl v tom, že mnoho emisí bylo oceněno tak, jako kdyby již dotčené firmy dominance dosáhly. Stejně jako v roce 2000 se trh rozhodl ignorovat hrozby konkurence a zastarávání (připomeňme si smutné osudy firem jako AOL, Nokia a dalších). Toto uvažování však nyní nefunguje, medvědí trend těmto úvahám vystavil ráznou stopku.

Zatímco ocenění růstových akcií obecně a zejména technologií ještě nezkorigovalo na své dlouhodobé průměry, zdá se, že je čas v dlouhém seznamu obětí současných propadů začít hledat příležitosti. Vysoce růstové akcie byly v uplynulých letech extrémně drahé a narůstalo riziko korekce jejich valuací. K té nyní došlo, a ačkoli ještě nemusí být u konce, jde nepochybně o segment trhu, kde se budou objevovat zajímavé nákupní možnosti.

Příkladem atraktivního odvětví může být genomika (oblast genetiky, v rámci které se vědci zabývají samotným genomem). Tato fascinující oblast rozvíjí lékařské technologie sloužící k detekci a terapii rakoviny a diagnostice genetických poruch. Loni šlo o poměrně draze oceněnou oblast, mnohé z akcií v sektoru ale již odepsaly přes polovinu hodnoty. Jedná se o rychle se měnící odvětví, konkurence v něm se rychle vyvíjí. Některé větší společnosti jsou zapojeny do patentových sporů a menší se snaží přeskočit zavedené firmy lepšími a levnějšími řešeními. Rizika u jednotlivých jmen zůstávají vysoká a v žádném případě není jasné, zda se v této oblasti setkáváme se skutečně výhodnými nabídkami, stojí ale za to obor sledovat.

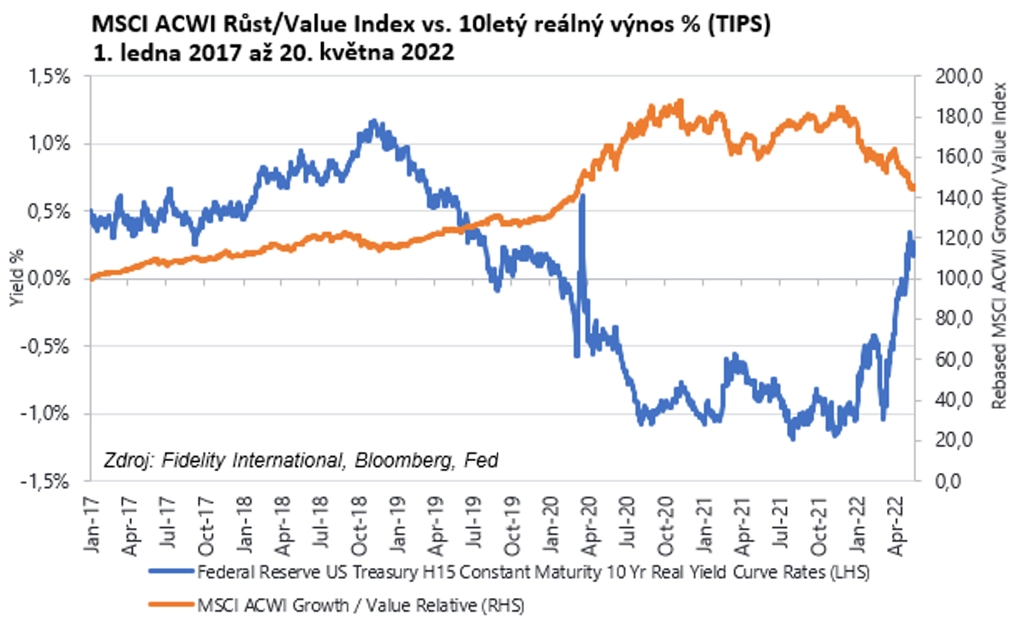

Již nějakou dobu je také na trhu cítit odklon od donedávna populárních růstových titulů. Ty jsou i po výrazné korekci valuací stále dražší (ve vztahu k očekávaným ziskům firem) než před pěti lety, zatímco hodnotové akcie jsou levnější, než byly. Manažery fondů zaměřených na růstové akcie poslední měsíce jistě hodně bolí, hvězdy posledních let v uplynulém půlroce patřily naopak k největším poraženým. Budou se tak hledat nové kvalitní růstové příběhy, jež zapadly ve stínu celkově zhoršené nálady, zároveň ale je a bude na trhu řada atraktivních hodnotových sázek. Současné prostředí by mohlo přát těm, kdo budou hledat výjimečné příležitosti na obou stranách spektra, nikoli se "schovávat" někde uprostřed.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality