Trhy a ekonomika: Tak jak s tou recesí?!

Finanční trhy v posledních několika měsících změnily kurz a po delší době začaly v grafech opět převládat zelené svíčky. Končí medvědí trend, nebo jde jen o další falešný obrat a poslední týdny jsou již začátkem pádu na nová minima?

Akcie opatrně přeceňují sazby, recesi trh nečeká. Fed už se jí začíná bát

Loňský rok patřil predikcím ohledně podoby přistání americké ekonomiky. Nejdříve to vypadalo nevyhnutelně na tvrdé přistání a propad do recese. Poté se investoři začali upínat k znovuotevření Číny a lepší energetické situaci v Evropě, což začalo slibovat hladké přistání ekonomiky. To rychle znamenalo přehodnocení dalšího vývoje inflace, která by se poblíž hladiny 2 % měla ocitnout někdy začátkem příštího roku (protože pokud máme před sebou hladké přistání, nebude inflace padat jako kámen).

Trhům však na přelomu roku dominovali ještě větší optimisté, a tak se do hry dostal scénář takzvaně žádného přistání. O co jde? Namísto recese nebo mírného ekonomického zpomalení může růst zůstat silný, případně opět zrychlit, a společnosti mohou dosáhnout odhadovaných zisků. Zastánci tohoto názoru argumentují solidní dynamikou osobní spotřeby a silným trhem práce.

Kdo sází na pokles, nesází jen na recesi

V tomto momentu je čas na subjektivní pohled každého investora. Já ten svůj zakládám na datech. Historicky lze vysledovat, že velice odolná ekonomika jde ruku v ruce s odolnou inflací. Čím silnější ekonomika, trh práce a sentiment na trzích doprovázející tyto faktory, tím restriktivnější musí být Fed a držet sazby vyšší po delší dobu. To nakonec omezí ekonomický růst a zatíží ceny akcií.

Zápis z posledního zasedání FOMC ukázal něco zajímavého. Bankéři se totiž shodli, že se začínají obávat recese, ačkoli předchozím prohlášením dominovala myšlenka, že se recesi lze vyhnout. Fed zkrátka začíná počítat s recesí, což je mimochodem nejrychlejší možný způsob, jak dosáhnout 2% inflačního cíle. Toho lze docílit ještě vyššími sazbami.

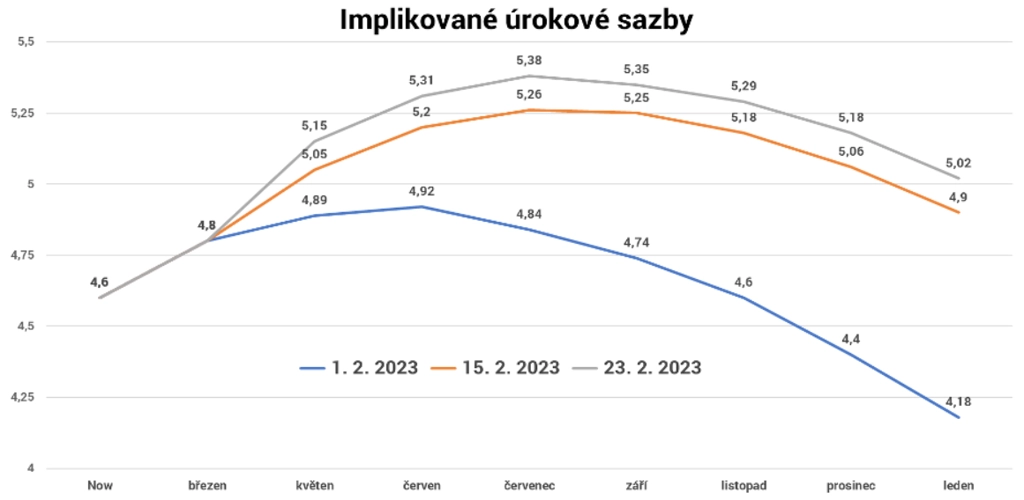

V recesi však věřil do začátku února také trh s dluhopisy. Implikovaná výnosová křivka do cen promítala očekávání, že sazby v druhé polovině roku klesnou o jeden procentní bod. Tak hladké přistání nevypadá. Koncem února již trh očekával pouze kosmetické snížení sazeb o 25 bazických bodů, což naznačuje, že pochopil odhodlání Fedu neustoupit inflaci. Stejně tak pochopil, že inflace nebude klesat lineárně. To je patrné na křivkách inflačních očekávání, které v uplynulých týdnech mířily výše.

zdroj: Bloomberg, XTB

Akciové trhy s recesí nepočítají a nepočítaly s ní ani začátkem roku. Sledovali jsme růsty cen spekulativních meme akcií, shortovaných akcií, ztrátových technologických firem nebo cyklických společností. V pozadí zůstávaly sektory, kde zisky rostou, tedy energetika, zdravotní péče nebo síťové služby. Akcie začaly přeceňovat rostoucí výnosy z dluhopisů a výhled sazeb, ale i tak jejich ceny zůstaly možná až nebezpečně vysoko. Jsou tedy náchylné k dalšímu poklesu, který by odpovídal fundamentům i řadě technických faktorů.

V nebezpečných výškách potřebujete hodně kyslíku

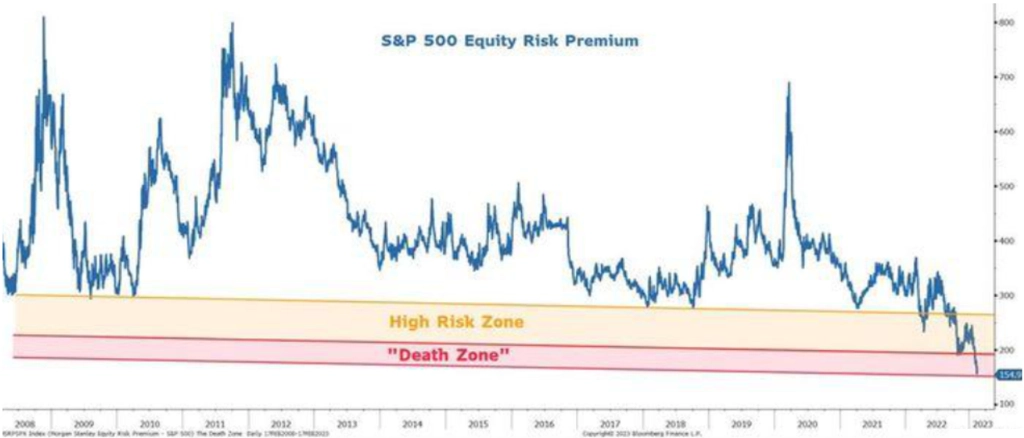

Index S&P 500 se po podzimním poklesu P/E na 15 vrátil nad 18 a výrazně klesla riziková prémie. Tato kombinace naznačuje, že je lepší "stáhnout čipy ze stolu" a alokovat kapitál do defenzivních aktiv. To se ale prozatím ve větší míře neděje a uvolněné finanční podmínky, slabší dolar a lepší likvidita stačily k udržení RISK-ON nálady. Žádné přistání se stalo základním scénářem.

Likvidita však začala v posledních týdnech opět klesat, trhy jsou stále nebezpečně vysoko a margin of safety výrazně klesla. Býci nejsou v takovém bezpečí, jak by si snad mohli myslet. Paradoxně za to mohou lepší ekonomická data, která mění především situaci na trhu s dluhopisy, kde opět rostou výnosy. Ty s akciemi nekorelují 100%, ale investoři na dluhopisovém trhu jsou obecně prozíravější, a pokud akcie reflektovaly pokles výnosů, musejí reflektovat i jejich růst.

zdroj: Morgan Stanley

Je potřeba mít na paměti, že nemusíte spekulovat na recesi, když spekulujete na pokles trhů. Růst HDP za posledních 10 kvartálů díky obřím stimulům odstřelil od normálu, a i kdyby žádná recese nebyla, návrat dynamiky růstu k běžným hodnotám stlačí marže a ziskovost firem. Na marže bude tlačit také postupný pokles schopnosti cenotvorby, protože spotřebitelé již přestávají akceptovat vyšší ceny.

Trhy počítají s poklesem zisků, ale překvapením může být jeho míra. Stále je prostor pro překvapení na obě strany, ale fundament pro výhodný nákup akcií nyní trh nenabízí. Přes tuto propast může trhu teoreticky pomoci likvidita a lepší finanční podmínky (jako se to stalo začátkem roku), zatím ale sledujeme přesný opak.

Situace na trzích se rychle mění. Začátek roku byl až příliš veselý, varovných znamení začalo přibývat. Optimismus vydrží do momentu, kdy si trhy udrží luxusní valuace. Jakmile investoři dále přehodnotí vyšší sazby, přijde pokles a s ním i změna sentimentu, začnou se kumulovat sázky na pokles a kapitál se začne přesouvat z rizikových do defenzivních aktiv. To může otevřít prostor k otestování minim indexu S&P 500 z roku 2022, kdy se investoři vrátí ke scénáři tvrdého přistání. A to bude moment, kdy chcete nakupovat akcie (ne čekat na recesi, to již bude na výhodné nákupy pozdě).

Autorem článku je analytik Štěpán Hájek z XTB, mimo jiné tvůrce pořadu Týden na trzích s XTB.

Zdroj: XTB

Aktualita pro rok 2026

Aktuality