Čistý zisk skupiny ČEZ v prvním pololetí meziročně klesl o 34 % na 22,3 miliardy Kč

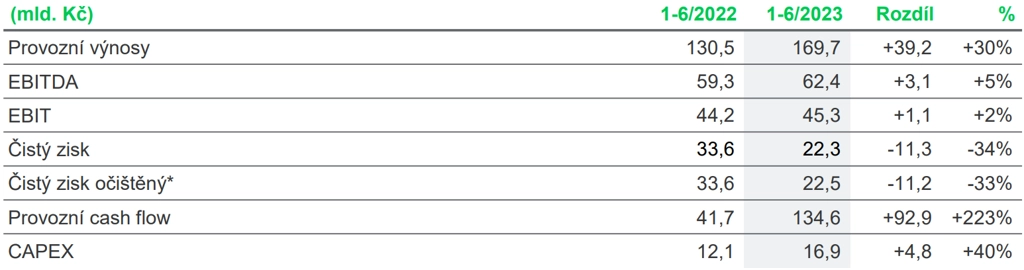

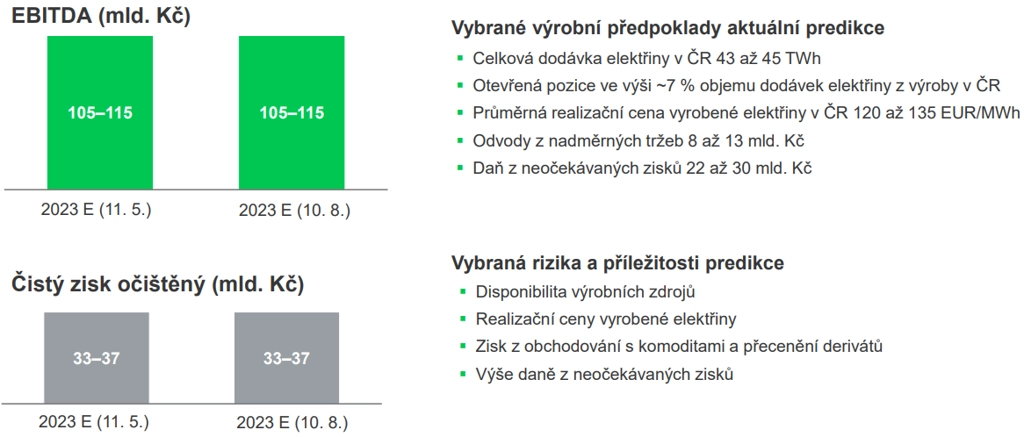

Energetická skupina ČEZ letos v prvním pololetí vydělala 22,3 miliardy korun, čistý zisk společnosti tak byl meziročně o 34 % nižší. Pokles zapříčinily hlavně zvláštní daň z neočekávaných zisků (takzvaná windfall tax) a odvody z nadměrných tržeb. Provozní výnosy skupiny naopak vzhledem k vysokým cenám komodit stouply o 30 % na 169,7 miliardy korun. Společnost zároveň potvrdila celoroční výhled hospodaření, který za letošek počítá s čistým ziskem 33 až 37 miliard korun.

"Výsledky hospodaření za první pololetí jsou v souladu s naším očekáváním a reflektují postupnou stabilizaci na energetických trzích. Po schválení rekordní dividendy 145 Kč na akcii a s ohledem na mimořádná zdanění tržeb a zisků energetických firem předpokládáme, že letos na dividendách, daních ze zisku a odvodech z nadměrných tržeb výroby odvedeme státu 110 až 120 miliard Kč," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš.

ČEZ - hospodářské výsledky za 1H2023, zdroj: ČEZ

Na výsledcích hospodaření a na jejich meziročním srovnání se podepsalo několik faktorů. Výnosy byly ovlivněny extrémními výkyvy cen komodit, zejména po loňské vojenské invazi Ruska na Ukrajinu. Na výsledný zisk pak měly největší vliv vládou zavedené odvody z nadměrných tržeb z výroby, které pro podnik dosud znamenaly náklady 11 miliard korun, a také nově zavedená daň z neočekávaných zisků ve výši 60 %, která zatížila náklady částkou přesahující 13 miliard korun. Za celý rok firma očekává odvody z těchto opatření 30 až 40 miliard korun.

Čistý dluh skupiny ČEZ se v pololetí snížil o 113 miliard korun. Přispělo k tomu například snížení maržových vkladů na komoditních burzách v důsledku dílčí stabilizace energetického trhu. "Následně v období od 1. července do 1. srpna byly uhrazeny tři významné platby v celkové výši 117 miliard Kč, z toho dividendy ve výši 78 miliard Kč, doplatek daně z příjmů za rok 2022 ve výši 15 miliard Kč a splátka miliardy eur, tedy zhruba 24 miliard Kč, z půjčky od českého státu," podotkl člen představenstva a finanční ředitel ČEZ Martin Novák.

ČEZ - výhled celoročních výsledků, zdroj: ČEZ

Během pololetí výrazně klesla výroba elektřiny z emisních uhelných a paroplynových zdrojů, meziročně se snížila o 22 % na 7,8 terawatthodiny. Příčinou bylo nižší nasazení zdrojů s ohledem na pokles tržních cen elektřiny a vývoj cen emisních povolenek a zemního plynu. Podíl výroby z uhelných zdrojů tak činil 27 %, což je dosud nejnižší úroveň. O dvě procenta na 17,2 TWh naopak vzrostla výroba elektřiny z jaderných a obnovitelných zdrojů. Největší podíl na nárůstu měla vyšší výroba ve vodních elektrárnách a vyšší disponibilita Jaderné elektrárny Dukovany.

Spotřeba elektřiny na distribučním území ČEZ Distribuce meziročně klesla o 4 % na 17,4 TWh. Spotřeba u velkých podniků a domácností klesla shodně o čtyři procenta, u malých podniků byla nižší o 7 %. Důvodem poklesu je podle společnosti zejména omezení spotřeby zákazníků kvůli vysokým cenám komodit.

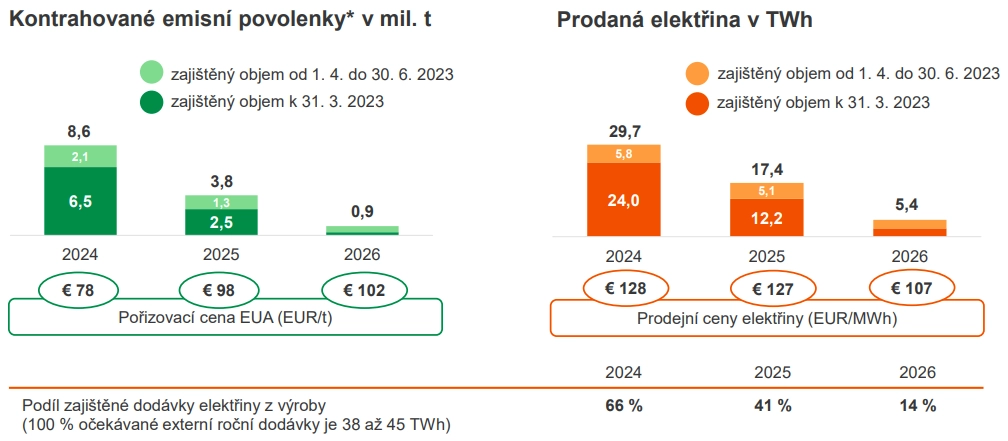

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci června pro rok 2024 předprodáno 29,7 TWh elektrické energie za průměrnou cenu 128 EUR/MWh, pro rok 2025 přes 17 TWh elektřiny za cenu 127 EUR/MWh a pro rok 2026 zhruba 5,4 TWh elektřiny za 107 EUR/MWh.

ČEZ - zajišťování tržních rizik výroby, zdroj: ČEZ

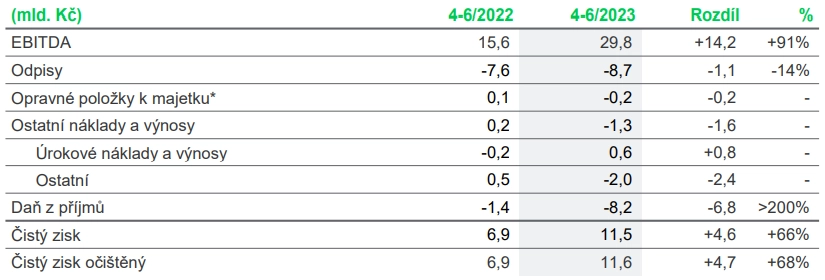

Za samotné druhé čtvrtletí společnost oznámila zisk EBITDA 29,8 miliardy Kč (meziročně +91 %), čistý zisk 11,5 miliardy Kč (meziročně +66 %) a očištěný čistý zisk 11,6 miliardy Kč (meziročně +68 %). Poměr čistého dluhu k zisku EBITDA ke konci druhého čtvrtletí činil 0,3 (na konci roku 2022 byl 1,2).

ČEZ - hospodářské výsledky za 2Q2023, zdroj: ČEZ

"Reportované výsledky za druhé čtvrtletí v meziročním srovnání podstatně vzrostly a překonaly nejvyšší odhady na trhu. EBITDA ve výši 29,8 miliardy Kč je o 32 % lepší než konsenzus trhu a čistý zisk 11,6 miliardy Kč překonal konsenzus o 84 %. Vliv na výsledky měly vyšší zisky z tradingu a lepší čísla segmentu Prodej," napsal analytik Bohumil Trampota z Komerční banky.

"Výsledky za druhé čtvrtletí byly silnější, než jsme očekávali, díky segmentu prodeje a jednorázovému příjmu 1,4 miliardy Kč ze soudního sporu se SŽDC ohledně dodávek elektřiny v roce 2011. Čísla podpořily rovněž lepší než námi očekávaný výsledek tradingu, vyšší realizované ceny a nižší efektivní daňová sazba. Výsledky za první polovinu roku představují 64 % celoročního výhledu na upravený čistý zisk a 57 % výhledu na EBITDA. Věříme tedy, že ČEZ by mohl splnit celoroční výhled blíže k horní hraně rozpětí. Zajištěné ceny prodeje elektřiny pro roky 2024 a 2025 jsou zhruba v souladu s vývojem trhu a společnost mírně zrychlila zajišťování, co při současných cenových hladinách vidíme pozitivně," uvedl analytik Petr Bártek z České spořitelny.

"Líbí se nám i klesající poměr čistého dluhu k EBITDA, ČEZ se nyní blíží nulové finanční páce. To je dobrým základem pro možnou nabídku na českou plynárenskou distribuční soustavu GasNet (jež loni dosáhla EBITDA 9,2 miliardy Kč), kterou management indikoval před dvěma dny. Celkově výsledky hodnotíme pozitivně," dodal Bártek.

Během konferenčního hovoru finanční ředitel Novák řekl, že výhled na rok 2023 je férový, nikoli konzervativní. Uvedl také, že zadlužení v polovině roku bylo nízké vzhledem k pozdějším platbám tzv. windfall tax, pozdější výplatě řádné daně z příjmu za rok 2022 a výplatě dividend za rok 2022 až v třetím čtvrtletí.

Zároveň na konferenčním hovoru zaznělo, že společnost GasNet, o kterou má ČEZ zájem, považuje management skupiny za relativně bezpečnou investici vzhledem k tomu, že se jedná o regulovaný byznys. Navíc podle ČEZ z provozování distribuce elektřiny i plynu mohou plynout některé synergie.

Loni ČEZ dosáhl celoročního zisku 80,7 miliardy korun a očištěného čistého zisku 78,4 miliardy korun. Skupina prakticky celý zisk vyplatila akcionářům ve formě dividendy. ČEZ navrhoval vyplatit 117 Kč na akcii (celkem asi 63 miliard korun), stát ale podal návrh na výplatu 145 korun na akcii. Předchozí nejvyšší dividendy se pohybovaly jen kolem 50 korun na akcii.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026

Aktuality