Buffettův indikátor je fake news. Drahé americké akcie mají logiku

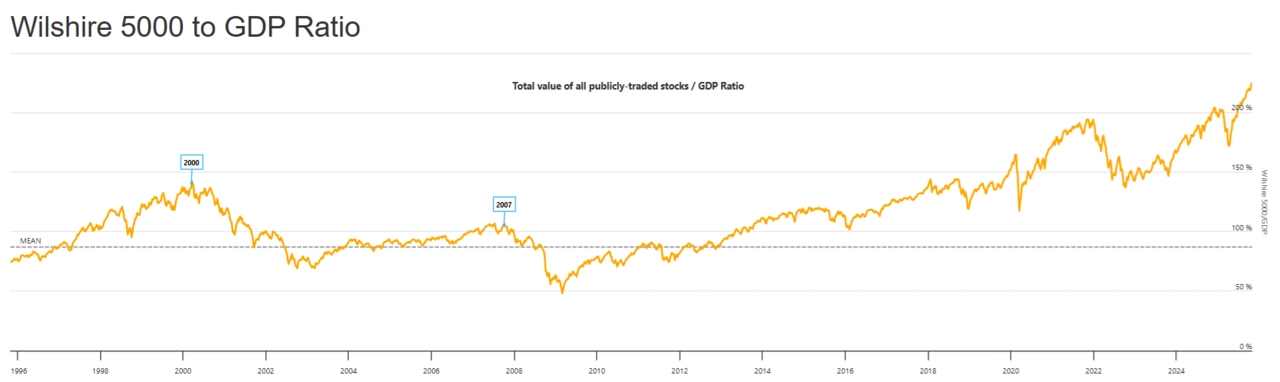

Takzvaný Buffettův indikátor, tedy poměr celkové tržní kapitalizace akciového trhu k HDP, bývá často označován za oblíbený ukazatel legendárního investora z Omahy. Ve skutečnosti se ale Warren Buffett o tomto indikátoru zmínil pouze jednou a už tehdy upozorňoval, že má své limity a vypovídací schopnost jen v extrémních situacích.

Různí věštci akciové apokalypsy si rádi půjčují jména úspěšných investorů. O poměru celkové tržní kapitalizace akcií k HDP se často hovoří jako o Buffettově ukazateli, případně jako o jeho oblíbeném ukazateli. "To je ale trochu zavádějící, protože Buffett se o tomto ukazateli zmínil relevantně pouze jednou. Bylo to v roce 2001, kdy komentoval, proč již několik let předtím považoval akciový trh za bublinu," vysvětluje Tomáš Tyl, hlavní analytik Fichtner Wealth Managers. O tomto ukazateli Buffett řekl, že má své limity, že průběžně poroste a může poukazovat spíše na extrémní situace.

Mediální mýtus?

Ze stejné doby je i Buffettův komentář o hranici 200 %. Z toho vyplývá, že i sám Věštec z Omahy bere tento ukazatel s velkou rezervou, jako indikátor extrémních situací. Jeho hodnotu je potřeba posuzovat relativně. Od roku 2001 se Buffett o tomto indikátoru nezmínil, nepíše o něm ani ve svých slavných dopisech akcionářům ani ho nepoužívá v rozhovorech. Jeho jméno používají hlavně média a ti, kdo chtějí tomuto ukazateli dodat falešnou váhu.

"Označovat tento ukazatel jako Buffettův je něco na úrovni fake news, je to hoax. Je to způsob, jak mu dodat falešnou váhu. Strašení Buffettovým indikátorem (jeho vysokými hodnotami) poslouchám posledních deset let. Kdo se jím řídil, přišel na trhu o ohromné výnosy," upozorňuje Tomáš Tyl.

LongtermTrends

Růst ukazatele je přirozený, ne nebezpečný

Na růst indikátoru má vliv několik různých trendů. Jak Buffett už před lety popsal, poměr velikosti akciového trhu a ekonomiky bude mít dlouhodobě růstovou tendenci. To, že ukazatel roste, je normální. Akciový trh v minulosti rostl dlouhodobě tempem 10 % ročně (což neukazovalo na jeho přehřívání). HDP zemí jako USA ale takovým tempem neroste a nelze takový růst ani očekávat.

Před 20 lety byl očekávaný růst HDP USA 5 %, teď je ještě podstatně nižší. Akciový trh proto i bez jakýchkoli dalších vlivů pravděpodobně poroste rychleji, a indikátor tak bude dlouhodobě růst. Za 25 let by to znamenalo, že akciový trh vyroste zhruba 3,2krát více než HDP (při růstu trhu o 10 % a HDP 5 %), aniž by to znamenalo bublinu. Na vrcholu technologické bubliny byl ukazatel na úrovni 150 %, teď je 217 % (1,4násobek).

Proč HDP a tržní kapitalizaci nelze srovnávat

Tržní kapitalizace firem a HDP spolu souvisejí velice nepřímo. Zatímco tržní kapitalizace ukazuje celkovou hodnotu akcií firem, HDP ukazuje celkovou hodnotu nově vytvořených statků. Svým způsobem by tedy mohlo jít o alternativu k ukazateli celkových tržeb. "Až na to, že v HDP nejsou jen hodnoty vyprodukované firmami na burze, ale i dalšími společnostmi a státem. Na druhou stranu, veřejně obchodované akciové společnosti jsou často nadnárodní firmy, takže jejich tržby pocházejí z různých oblastí," popisuje Tyl.

To má důležité dopady na obě veličiny. Na jednu stranu dochází k růstu ukazatele, i když se firmy dostávají na burzu. Z privátních společností se stanou veřejně obchodované akciové společnosti, které tak najednou zvýší tržní kapitalizaci. Ta je ostatně různá v různých zemích. Země jako Německo nebo další státy v eurozóně mají podíl tržní kapitalizace akcií vůči HDP podstatně nižší, protože se firmy v těchto zemích obecně méně financují na burze.

Naopak Hongkong je o řád výše, protože se tam obchodují akcie čínských společností. To samo ale nevypovídá o tom, že by akcie obchodované v Hongkongu nebo třeba ve Švýcarsku (velikost akciového trhu jen zhruba na úrovni 220 % HDP) byly drahé a v Německu levné (akciový trh na úrovni lehce přes 60 % HDP).

Trh je drahý, ale zisky drží tempo

"Americký akciový trh určitě není levný. Podle nás se na něm ale ani teď nenafukuje bublina. Když se podíváme na technologické giganty, které jsou hlavním důvodem vyšších valuací celého trhu, zjistíme, že se jejich valuace za posledních pět let až tak výrazně nezměnily (Microsoft, Apple), některé dokonce klesly (NVIDIA, Alphabet, Amazon)," popisuje Tomáš Tyl.

To znamená, že růst ceny jejich akcií byl kompenzován růstem zisků. To není nezdravý růst ukazující na bublinu ani na šílenství. Například NVIDIA, která na burze přidala okolo 1 300 %, je teď z fundamentálního hlediska skoro o polovinu levnější. Růst cen má zkrátka své důvody. Ostatní akcie za posledních pět let ani nijak dramatický vývoj nezaznamenaly (ve srovnání s růsty z před rokem 2000).

Řada investorů je posedlá poměrem P/E, aniž by tomuto ukazateli skutečně rozuměla. Pak dochází k různým historickým srovnáním, která ale nereflektují řadu účetních odlišností (třeba to, že došlo ke změnám v účetním systému GAAP) nebo například rozdíl v tom, jak se odepisují kapitálové výdaje (postupně) a jak se odepisují výdaje na výzkum (najednou).

Technologické firmy mění pravidla hry

V současnosti je na americkém akciovém trhu větší podíl technologických firem, protože i naše životy jsou mnohem více než dříve spjaty s technologiemi. A tyto firmy mají velké výdaje na vědu a výzkum. Kdyby je odepisovaly postupně, jejich čisté zisky by byly vyšší a P/E nižší.

"Zjednodušeně, když srovnám dvě identické společnosti, z nichž jedna koupí továrnu a druhá dá stejnou částku do výzkumu a vývoje, tak ta druhá bude mít výrazně nižší účetní zisk, a tedy výrazně vyšší P/E," uzavírá Tomáš Tyl z Fichtner Wealth Managers. "Větší podíl technologií, velkých společností a výdaje na vědu a výzkum jsou tedy faktory, které tlačí valuace na akciovém trhu výše. Trh levný není, ale rozhodně na něm ani není nebezpečná bublina."

Zdroj: Fichtner Wealth Managers

Aktuality