Komerční banka potvrzuje nákupní doporučení na akcie Kofoly ČS. Pozitivně hodnotí růst i vyšší dividendu

Potvrzujeme doporučení "koupit" pro akcie společnosti Kofola ČeskoSlovensko s cílovou cenou 402 Kč (předchozí cílová cena z května 2023 byla 313 Kč). Předpokládáme, že Kofola vykáže podstatný růst hospodaření, který bude stát na dvou pilířích. Jednak to bude organický růst, jedna příspěvek nedávných akvizic (zejména pivovarnické skupiny Pivovary CZ), který se naplno projeví od letošního druhého čtvrtletí, píše analytik Bohumil Trampota z Komerční banky.

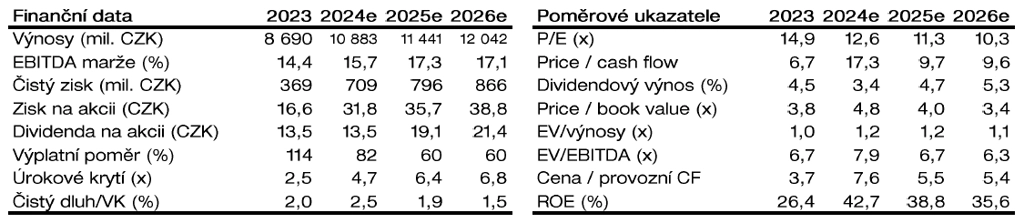

Kofola ČS má ambici dosáhnout letos EBITDA 1,55-1,80 miliardy Kč. To by znamenalo meziroční růst o +33,6 % při výnosech vyšších o čtvrtinu. Podle našeho modelu by výsledky měly směřovat spíše k horní hranici celoročního cíle.

Průměrné roční tempo růstu v letech 2024-2028 by mělo dosáhnout 11,6 % u EBITDA a 8,9 % u celkových tržeb. Kofola byla velice aktivní v oblasti fúzí a akvizic. "Nevylučujeme další akvizice, Kofola bude jistě detailně monitorovat veškeré příležitosti. Předpokládáme ale, že se firma bude nyní soustředit hlavně na začlenění nových entit a synergie," říká Trampota.

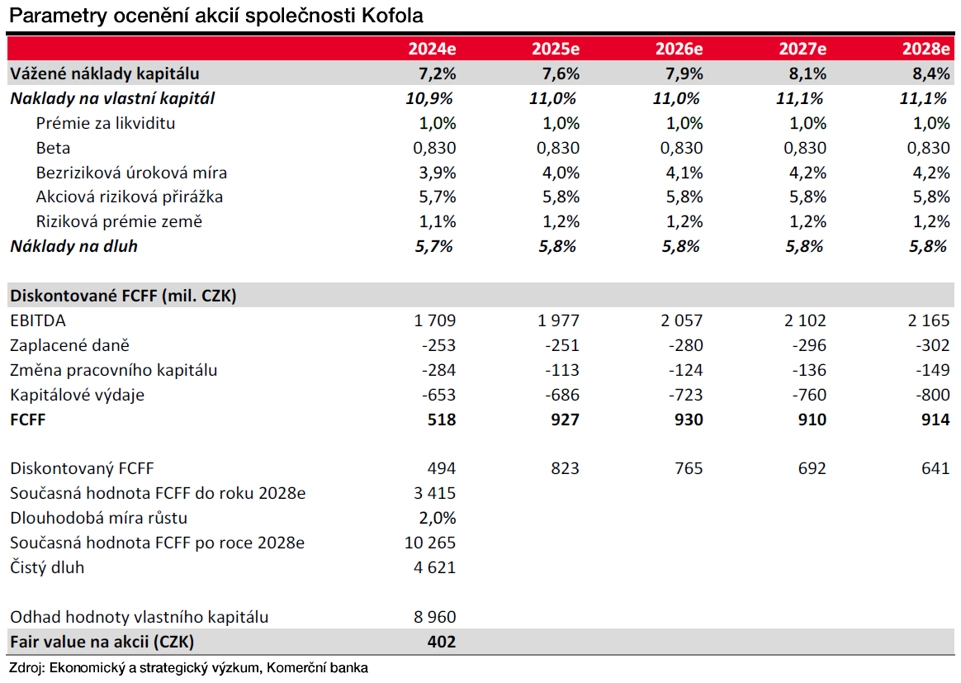

Ten k ocenění akcií Kofoly ČS použil DCF (model diskontovaného volného cash flow) pro roky 2024-2028. "Předpokládáme náklady na kapitál 7,2-8,4 % pro sledované období a 8,4 % pro terminální hodnotu. Naše ocenění zahrnuje slevu za nízkou likviditu. Dlouhodobou míru růstu předpokládáme na úrovni 2 %. Na základě DCF jsme dospěli k ocenění Kofoly ČS na úrovni 402 Kč za akcii," píše analytik z Komerční banky.

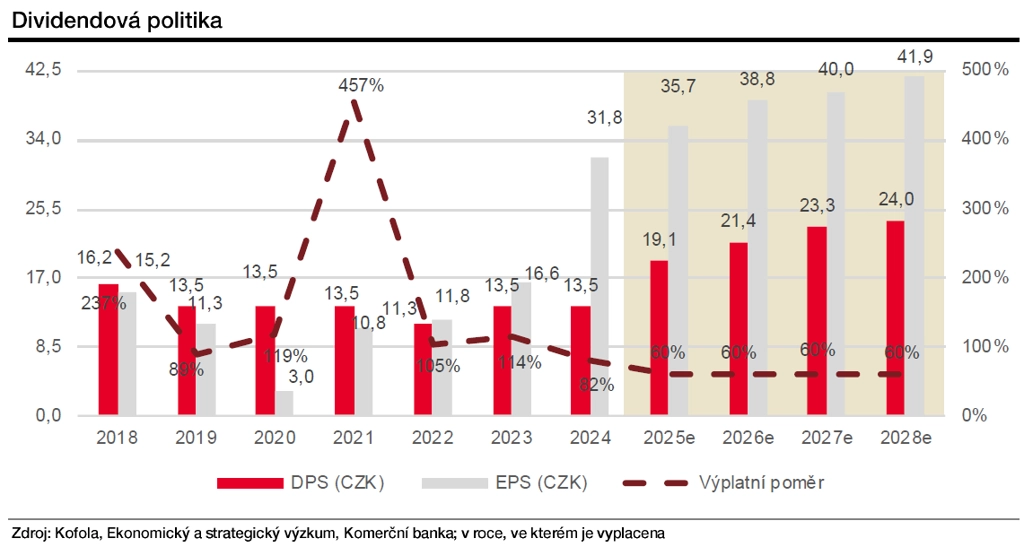

Ve srovnání se současnou tržní cenou akcií firmy cílová cena slibuje potenciál přes 34 %. Včetně dividendového výnosu akcie Kofoly mohou akcionářům na horizontu cílové ceny dodat výnos přes 40 %.

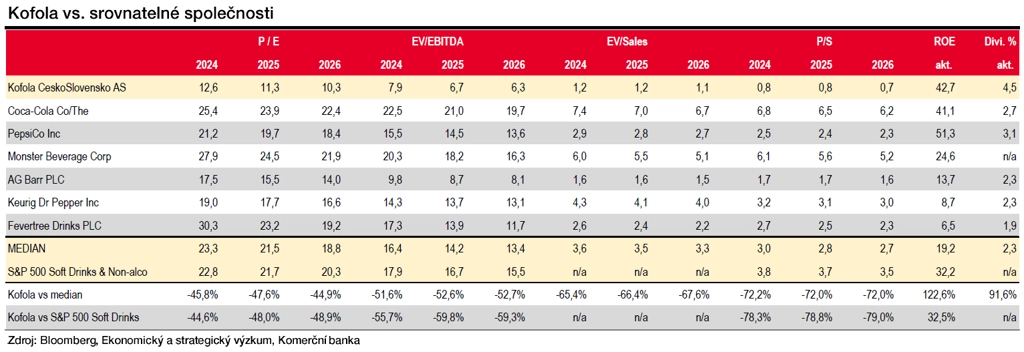

"Na základě naší projekce oceňujeme Kofolu na P/E 11,3 a EV/EBITDA 6,7. Medián sektoru srovnatelných společností je vyšší a pohybuje se na 21,5násobku, respektive 14,2násobku. Kofola se tak obchoduje s velkou slevou vůči konkurenci. Jedním z důvodů může být malý počet volně obchodovaných akcií. Na druhou stranu nabízí podstatně vyšší dividendový výnos," dodává Trampota.

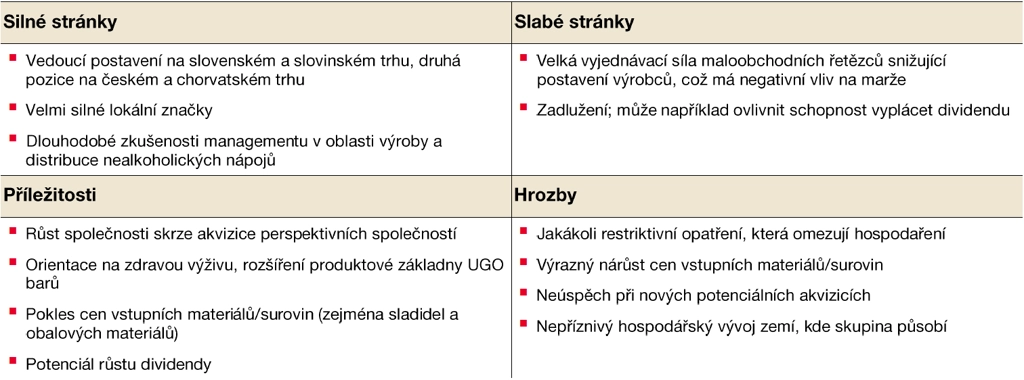

SWOT analýza

KOMPLETNÍ TEXT INVESTIČNÍHO DOPORUČENÍ NA AKCIE KOFOLY ČS