Americké akcie: Do podzimu je pravděpodobnost korekce vysoká, cenový vrchol ale může přijít klidně až na jaře 2014

Období mimořádně silných růstů cen na akciových trzích bez výrazných střednědobých korekcí, jaké sledujeme v posledních dvou letech, nejsou příliš obvyklá. Americký akciový trh tak nyní začíná silně připomínat vývoj v letech 2005 a 2006 před vrcholy na akciových indexech na podzim 2007. Pokud by vývoj podobný rokům 2005 až 2007 pokračoval, zbývalo by trhu aktuálně zhruba 7 měsíců růstu k dlouhodobému cenovému vrcholu.

První graf srovnává současný vývoj s tím v letech 2002 až 2007. Cenový růst se v posledních měsících zrychlil. Poslední střednědobá větší korekce skončila v říjnu 2011, od té doby proběhly na americkém akciovém trhu jen dvě relativně mělké korekce.

Zrychlování trendu vývoje může souviset s tím, že se do obchodování opět zapojují drobní investoři. Rychlost trendu (růstu cen) se zvyšovala i v období od podzimu 2005 do léta 2007, podobně jako nyní. Linie vývoje indexu S&P 500 v grafu jsou si velice podobné – cenové poklesy dosahují podobných amplitud, dokonce i jejich načasování v rámci roků jsou podobná.

Kdybych se zaměřil na podobnost vývoje v posledním měsíci a na výhled pro následující týdny, současnost odpovídá období těsně před započetím krátké, ale silné korekce v únoru 2007. Následovaly tři týdny cenových poklesů, po nichž přišel růst cen akcií trvající 30 týdnů na hlavní cenový vrchol v říjnu 2007 (s letní poklesovou přestávkou).

Druhý graf ukazuje typický sezónní vývoj indexu S&P 500 (ETF SPY). V grafu jsou tři linie sezónního vývoje: zeleně je zachycena křivka typického vývoje od 1. července za období let 1997 až 2012 (průměr), další dvě křivky představují průměr, respektive medián průměrného vývoje po prezidentských volbách v USA, kdy vyhrál dosavadní prezident (průměr vývoje po volbách v letech 1984, 1996, 2004).

Křivky potvrzují, že letní měsíce nebývají pro akciové trhy příznivé. Především září bývá typicky hodně špatné. Vzhledem k tomu, jaké jsou nyní úrovně akciových indexů (především díky centrálním bankám USA, Japonska, Spojeného království a ECB), je potřeba počítat s tím, že korekce nejspíše do září opět přijde. Podzimní cenové dno (pokud přijde korekce) by mohlo nastat okolo 21. října 2013.

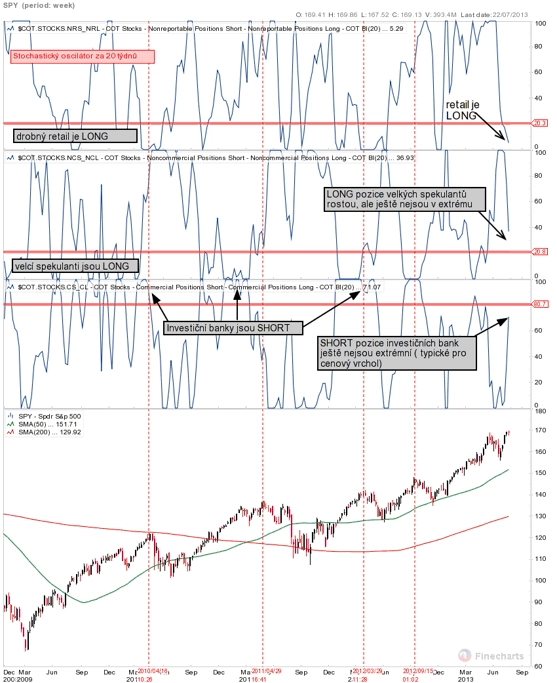

Poslední graf souvisí se sentimentem investorů. Vychází z takzvaných COT reportů, které jednou týdně odevzdávají velcí obchodníci na futures trzích americké komisi pro dohled nad trhy CFTC. Obchodníci jsou rozdělení podle zpráv na nonreportable (příliš malí obchodníci, většinou retail – horní grafický panel), velké spekulanty (noncommercials – fondy – prostřední panel) a commercials (u finančních aktiv investiční banky jako Goldman Sachs – třetí panel shora). Kontrakt v grafech nazvaný COT.STOCKS je syntetickým součtem celé řady RISK-ON kontraktů, jejichž ceny se typicky dlouhodobě vyvíjejí převážně stejným směrem. Křivky nezobrazují absolutní hodnoty počtů kontraktů, ale jde o stochastické oscilátory za 20 týdnů.

Soustředil jsem se jen na to, zda otevřené pozice různých skupin obchodníků mohou pomoci určit významné cenové vrcholy u akciového indexu S&P 500 (dole v hlavním grafu). Nyní se například hodně mluví o tom, že v posledních týdnech do hry opět vstupují drobní investoři a že nákupy akciových podílových fondů jsou na maximech za poslední roky. Prodeje ze strany institucionálních investorů (profesionálů) jsou ale také na maximech. S touto informací přišly Bank of America i Goldman Sachs. Mělo by to být varování, protože drobní investoři typicky vstupují do hry jako poslední, většinou před dosažením cenových vrcholů. Informace o tom, že ceny na trzích výrazně rostou, k nim dorazí pozdě, až když si toho všimnou redakce běžných nespecializovaných médií a tyto informace jim předají. Tak tomu bylo před cenovým vrcholem v roce 2000 i v roce 2008.

Všechny tři horní grafické panely ukazují takzvané NET SHORT pozice jednotlivých skupin obchodníků za posledních 20 týdnů, maxima oscilátorů tedy ukazují na maxima SHORT pozic, minima oscilátorů na minima SHORT pozic (tedy efektivně LONG pozice). Z grafu je také patrné, že jednoznačně nejlepšími v odhadu cenového vrcholu jsou velké investiční banky (commercials – třetí graf shora). Všechny cenové vrcholy od roku 2009 se vyskytovaly za situace, kdy oscilátor pozic bank vystoupal v době cenového vrcholu nebo pár týdnů předtím nad hodnotu 80 (banky byly SHORT v době vrcholů).

Velcí spekulanti naopak velice pravidelně těsně před cenovým vrcholem bývají v LONG pozicích a začínají se jich zbavovat (není to zcela pravidlo, někdy jsou spekulanti na vrcholech čistě LONG, tedy ve ztrátové pozici). Horní graf ukazuje, že u retailu to bývalo v minulosti zhruba půl na půl – od roku 2009 stáli drobní investoři dvakrát na správné straně trhu a dvakrát na špatné.

V současnosti je retail maximálně LONG, křivka u velkých spekulantů rychle klesá a blíží se do LONG extrému (pokud dynamika vydrží, mohla by tam být v tomto týdnu) a investiční banky se blíží svými pozicemi do SHORT extrému, ale ještě tam nejsou. Ještě tedy zbývají možná 1 až 2 týdny do ideální situace z hlediska cenového vrcholu, kdy spekulanti a drobní investoři jsou LONG a investiční banky jsou SHORT.

Vzhledem k uvedeným faktům nezbývá nic jiného, než být po zbytek léta opatrný. Mohou se objevit poklesy na akciovém trhu. Z hlediska dlouhodobého cenového vrcholu – pokud by situace nadále odpovídala vývoji v letech 2002 až 2007 – by mohla být řeč o jaru 2014.

Aktualita pro rok 2026

Aktuality