Asijský doping pro akcie NWR

Cena koksovatelného uhlí v Asii skokově roste a budoucí růst průmyslové produkce v Česku společně s jednorázovým prodejem dceřiné společnosti dělají akcie uhelné NWR atraktivnější, tvrdí poslední report z dílny analytiků České spořitelny.

Podle analytiků České spořitelny je pravděpodobné, že cena koksovatelného uhlí v Asii zaznamená podobný cenový skok jako v roce 2008. Důvody jsou stejné - vysoká poptávka v Číně a silné deště v Austrálii způsobující dočasnou nerovnováhu. Proto očekávají, že se ceny jednoletých kontraktů pro rok 2010 v Asii zvýší ze 129 USD/t blízko k 200 USD/t.

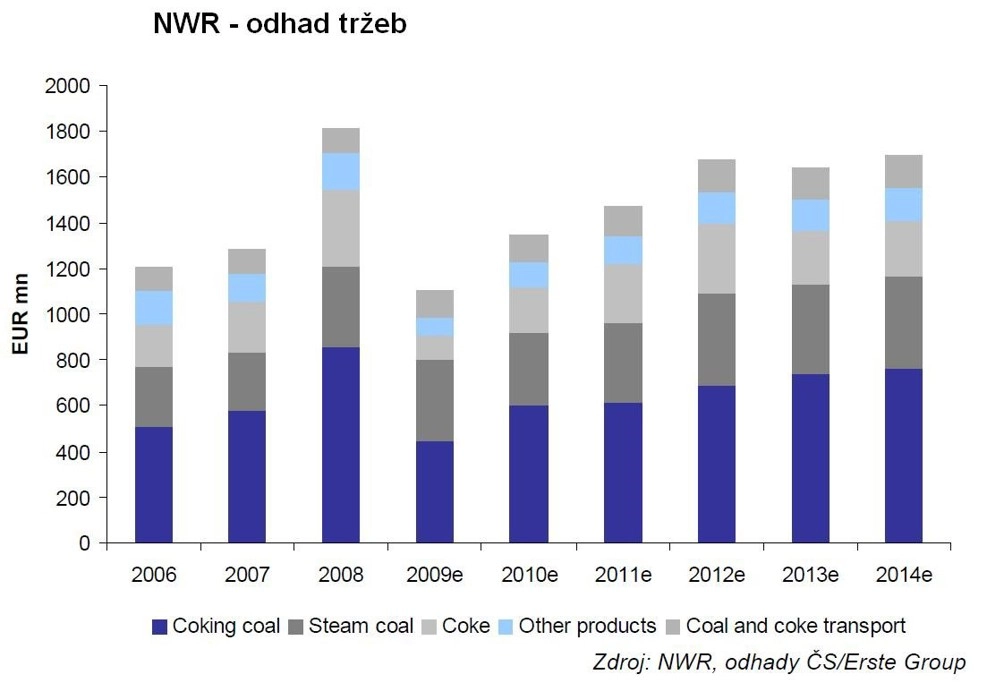

Česká spořitelna proto zvyšuje odhad cen koksovatelného uhlí NWR pro rok 2010 z 93 EUR/t na 113 EUR/t z důvodu rychle klesajících regionálních zásob a pozitivního vlivu vysokých cen v Asii.

"Dostatečná regionální produkční kapacita zabrání ještě výraznějšímu nárůstu cen. Slabé regionální ceny energetického uhlí (ceny NWR pro rok 2010 jsou meziročně o 12 % nižší) budou brzdit rychlejší růst zisku. Předpokládáme ale postupné oživení i u cen energetického uhlí, což bude podpořeno téměř 8% růstem průmyslové produkce v České republice," tvrdí Petr Bártek, burzovní analytik z České spořitelny.

Náklady NWR by v roce 2010 měly vzrůst z důvodu vyšších nákladů na rozvoj těžby a vyššími zaměstnaneckými bonusy, zatímco počet zaměstnanců díky rostoucí efektivitě bude klesat.

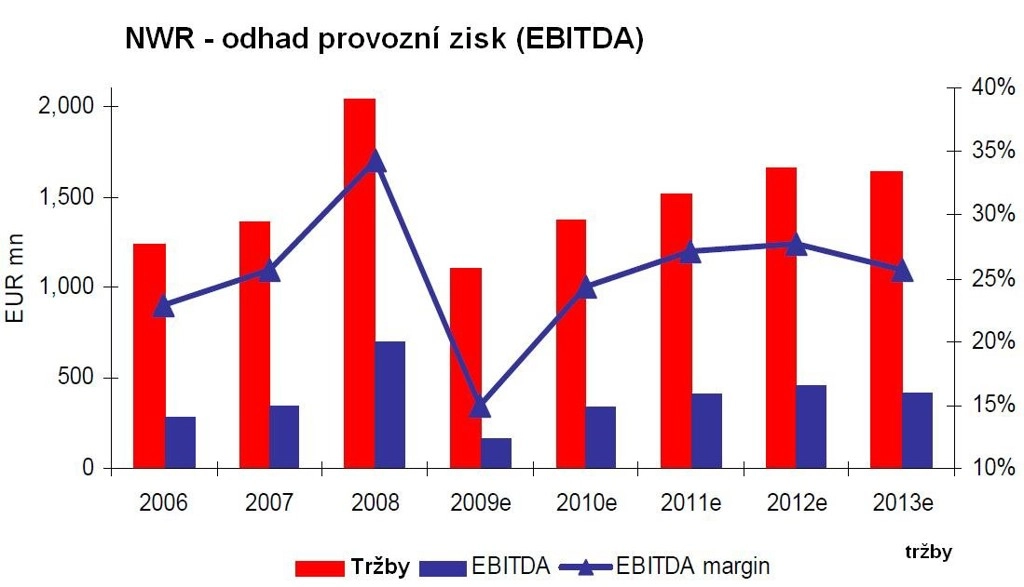

Podle odhadů ČS bude provozní zisk EBITDA na rok 2010 navýšen na 334 mil. EUR (tzn. o 10 %) a čistý zisk bude v roce 2010 podpořen jednorázovým příjmem 67 mil. EUR za prodej společnosti NWR Energy.

Ocenění akcií NWR

EBITDA

zisk před započtením úroků, daní a odpisů

Podle propočtů České spořitelny se NWR v současnosti obchoduje na 7,3násobek ukazatele EV/EBITDA 2010e, což je 16 % (na čistém dluhu v roce 2009e), což je nad mediánem srovnatelných společností.

"Společnost se během podobných období prudkého oživení obvykle obchoduje s ještě výraznější prémií. Ve 2. kvartálu 2008 byla prémie na EV/EBITDA 47 %, proto se nám její současná úroveň nezdá přehnaná," doplňuje Petr Bártek.

Roční cílovou cenu pro NWR stanovuje Česká spořitelna na 211 Kč a zvyšuje doporučení z redukovat na akumulovat, protože věří, že ocenění sektoru bude dále růst.

Zdroj: Česká spořitelna

Aktualita pro rok 2026