Kdy se analytik vážně zapotí: Pokrývání CME v praxi a možnosti navýšení kapitálu

Společnost CME, která v Česku vlastní TV Nova, výrazně zhoršila svůj výhled na celý rok. Titul reagoval na výsledky poklesem o 50 %. Investoři z plánů firmy asi nejsou úplně moudří.

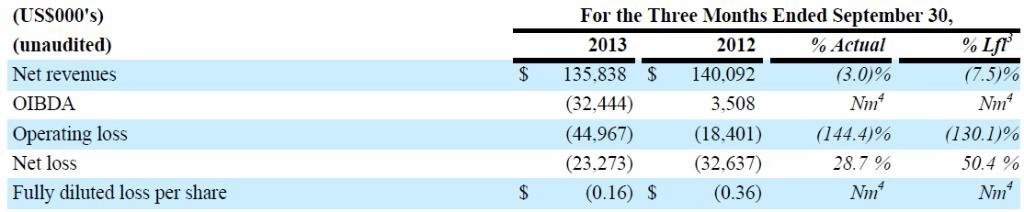

CME zveřejnila poměrně slabé výsledky za 3Q2013, které zaostaly za odhady kvůli jednorázovým položkám. Společnost zaúčtovala odpis programové knihovny v Rumunsku v celkové výši 9 milionů USD a jednorázové náklady na odstupné odcházejícím zaměstnancům v celkové výši 11 milionů USD. Po odečtení těchto jednorázových vlivů byl provozní zisk víceméně v souladu s tím, co trh čekal (-12 milionů USD vs. -10 milionů USD).

Tržby v České republice klesly meziročně o 23,6 %, víceméně v souladu s naším očekáváním (-20 %). Na druhé straně, zlepšení v zemích jihovýchodní Evropy bylo opět zřetelné (růst tržeb v Bulharsku o 12 %, v Rumunsku o 7 % po vyloučení vlivu FX). S výsledky společnost oznámila i snížení výhledu tržeb (640 až 650 milionů USD) i provozního zisku OIBDA (-30 až -40 milionů USD). Dále vyděsila investory prohlášením o navyšování kapitálu, přičemž pokud by nedošlo k navýšení kapitálu, mohla by společnost dle managementu mít problémy s financováním svého provozu v průběhu následujících 12 měsíců. Titul reagoval více než 50% poklesem.

Implikace z výhledu managementu

Revidovaný výhled na celý rok implikuje 25% meziroční propad tržeb ve 4Q2013 (ve 3Q2013 pokles jen o 3 % meziročně, v 2Q2013 pokles o 15 % meziročně a v 1Q2013 -18 % meziročně). To vypadá celkem podivně vzhledem k zlepšující se situaci v Bulharsku a Rumunsku a informaci ohledně očekávaného stabilního mezikvartálního vývoje objemu prodané reklamy na hlavním trhu v České republice. CME také uvedla, že hlavním problémem pro snížený výhled je vývoj v ČR a na Slovensku.

Kdybychom počítali s obdobnými trendy, jaké jsme viděli ve 3Q2013 na trzích v Rumunsku, Bulharsku, Chorvatsku a Slovinsku, tak abychom se dopočítali výhledu tržeb na 4Q2013 zhruba 192 milionů USD (pokles o 25 % meziročně). Ročně by se pak tržby v České republice a na Slovensku musely meziročně propadnout o více než 45 %, tedy výrazně více, než jsme v ČR a SR viděli v 1H2013 (propad tržeb o 32,5 %, ve 3Q2013 propad "jen" o 23,9 %). Buď tedy opět odešli inzerenti v ČR a SR (nepravděpodobné vzhledem ke očekávání stabilního objemu dodaných GRPS), nebo CME začala dávat masivní slevy, a to i na již sjednané kontrakty (v rámci konferenčního hovoru to společnost víceméně popřela), nebo je výhled tržeb poměrně konzervativní.

Potenciální navýšení kapitálu

Podle očekávání managementu bude mít CME na konci roku jen 60 milionů USD v hotovosti. To by znamenalo, že by potřebovala do konce roku doplnit kapitál alespoň o 65 až 70 milionů USD, aby se dostala nad 125 milionů USD, které po ní požaduje ratingová agentura S&P pro udržení současného ratingu. Tím by byla vyřešena situace do konce roku.

V roce 2014 už by CME na tom měla být, co se týče objemu "propálené" hotovosti, výrazně lépe. Vzhledem k růstu poplatků od provozovatelů placených televizí, úspoře asi 30 milionů USD mzdových nákladů a zlepšení situace v ČR si dokážeme představit negativní cash flow v příštím roce někde v rozmezí 20 až 40 milionů USD. Z tohoto pohledu by tak dávala smysl kapitálová injekce v celkové výši kolem 100 milionů USD.

Kdyby však Time Warner získal v CME podíl nad 50 % v rámci sekundárního úpisu akcií (SPO), dluhopisy splatné v roce 2015 (celkem jich je za 250 milionů USD) by se staly splatnými okamžitě. CME by pak tedy musela navýšit kapitál o mnohem více (řádově až 350 milionů USD).

Možnosti navýšení kapitálu

Záleží na formě a na výši. Možností je několik.

1. Obdobné jako minulé SPO: Polovina akcií by byla prodána na trhu, Time Warner by koupila také polovinu (aby nedošlo k naředění jejího podílu). Prodej by pravděpodobně musel být s diskontem vůči současné ceně akcií. Pravděpodobné navýšení kapitálu by podle nás bylo o zhruba 100 milionů USD.

2. Přímý kapitálový vstup Time Warner ve formě preferenčních akcií: Ty by byly po nějaké době konvertibilní do běžných akcií, Time Warner by tak později výrazně navýšila svůj podíl. V tomto případě by konverzní poměr měl být nad současnou tržní cenou (v rámci minulého úpisu to bylo 15 % nad tehdejší cenou v úpisu). Pravděpodobné navýšení kapitálu by podle nás bylo mohlo být také kolem 100 milionů USD.

3. Pokud by byly splatné dluhopisy v roce 2015 (Time Warner by navýšila podíl nad 50 %), CME by musela emitovat akcie až za 350 milionů USD. Kapitálové navýšení a vnitropodniková půjčka od Time Warner na splacení dluhopisů splatných v roce 2015 je také možností.

4. Emise dluhopisů, eventuálně půjčka od Time Warner: Ne příliš pravděpodobná varianta.

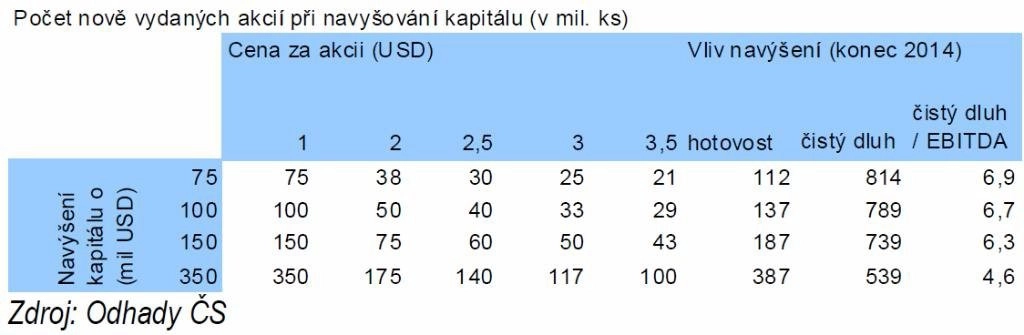

Z našeho pohledu dává největší smysl druhá varianta, po níž by nedošlo k přímému navýšení podílu Time Warner nad 50 % a nebyly by splatné dluhopisy se splatností do roku 2015. V tabulce je vyčíslen počet nových akcií při jednotlivých výších navýšení kapitálu a potenciální ceny úpisu (celkový počet akcií před úpisem dosahuje 224 milionů kusů).

Aktualita pro rok 2026

Aktuality