Fortuna: Nižší cílová cena, ale dividenda 6,5 % může lákat investory

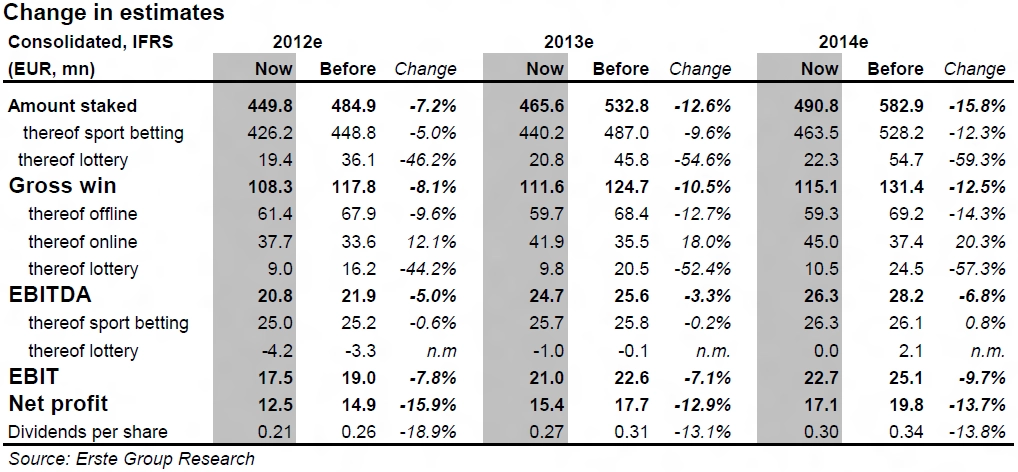

Snižujeme cílovou cenu pro akcie Fortuny ze 115 Kč na 98 Kč, a to především kvůli výraznému snížení očekávání ohledně loterijního projektu společnosti. Vzhledem k aktuální ceně akcie jsme ovšem na titul nadále pozitivní s doporučením "akumulovat".

Fortuně se daří rozvíjet aktivity v Polsku. Ve 4Q2012 by mohl být příspěvek do hospodaření firmy z polského trhu zhruba 0,8 až 1,5 milionu eur, tedy přibližně 5 % výher z přijatých sázek celé firmy.

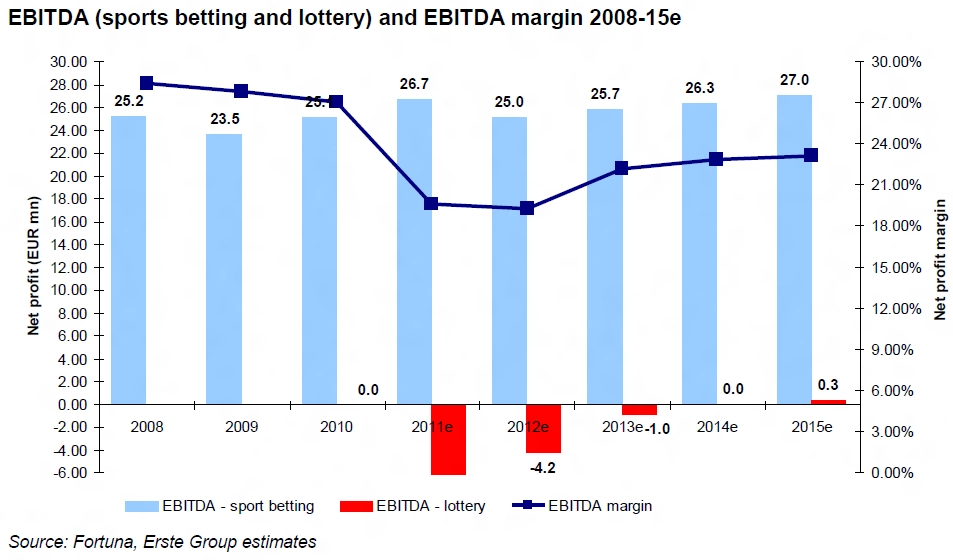

Mezi lety 2012 a 2017 očekáváme růst objemu přijatých sázek o 4,6 %, především díky online segmentu, kamenné pobočky budou naopak nadále zaostávat. Výhry by měly ve stejném období vzrůst o 2,7 %, čemuž pomůže rozvoj aktivit v Polsku. Opačně bude působit snižování marží.

Očekáváme, že Fortuna investorům vyplatí dividendu ze zisku za rok 2012 na úrovni 21 centů (výnos okolo 6,5 %), a ze rok 2013 26,7 centu (výnos 8,3 %).

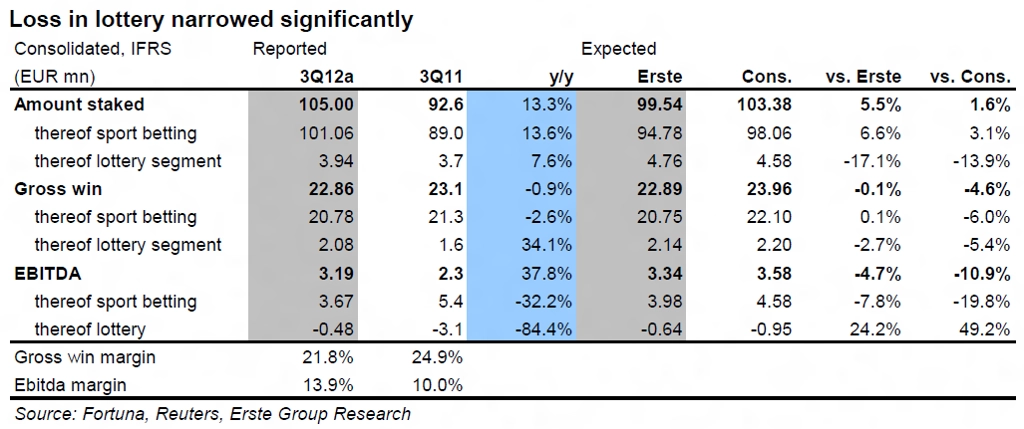

Fortuna má za sebou dva slabé kvartály, když během fotbalového mistrovství EURO 2012 a na konci letního období byli sázkaři úspěšnější než sázkové kanceláře. Očekáváme mírné zlepšení ve 4. kvartálu, nicméně dlouhodobý trend poklesu marží bude pravděpodobně pokračovat a marže postupně konvergovat směrem k západoevropským konkurentům.

Aktualita pro rok 2026

Aktuality