Na zdraví! Erste zahajuje pokrývání akcií Stock Spirits s nákupním doporučením

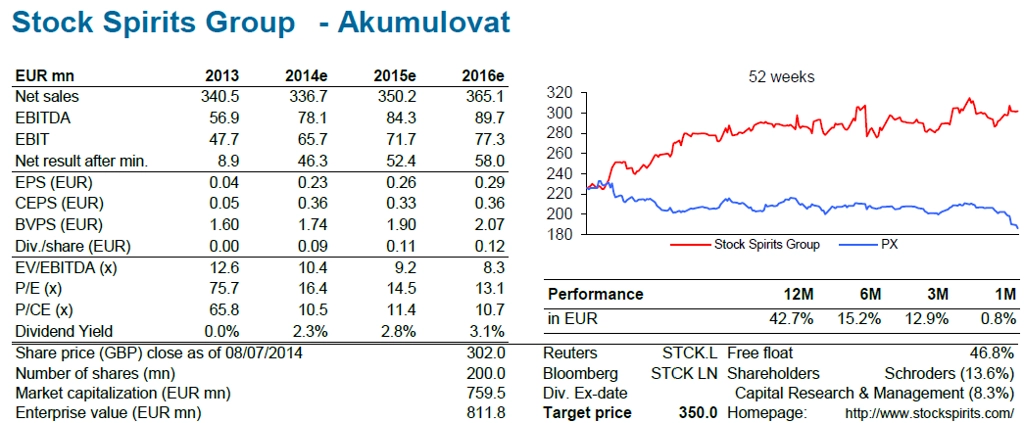

Akcie výrobce alkoholických nápojů mají pode analytiků z Erste zhruba +16% růstový potenciál. Úvodní doporučení banky zní "akumulovat" s cílovou cenou 350 GBp.

Během posledních několika let společnost navzdory stagnujícímu trhu potvrdila svoji schopnost růst. Tržby se v posledních 4 letech zvyšovaly meziročně průměrně o 5,3 % (zejména díky zlepšení produkčního mixu) a upravený zisk EBITDA rostl o 8,1 % (pozitivní provozní páka). Současné ekonomické oživení následované zlepšením situace spotřebitelů by mělo podpořit růst objemů i cen.

Viditelný trend "premiumizace" (přesunu zákazníků z "ekonomického" do "mainstreamového" segmentu) by měl pokračovat, díky zlepšujícímu se makroekonomickému prostředí by mohl i akcelerovat. "Ve svém modelu konzervativně počítáme s růstem objemů o 1,5 % ročně, což zvýší provozní zisk EBITDA o 5,3 % ročně (až do roku 2018)," píše ve shrnutí doporučení analytik Václav Kmínek z České spořitelny.

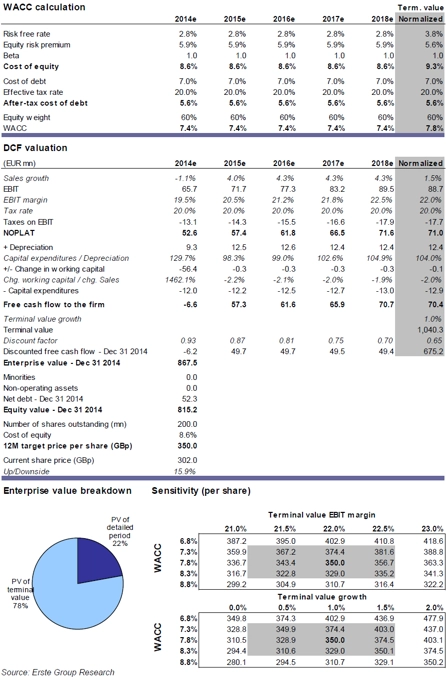

Ocenění společnosti Stock Spirits Group je založeno na dvojfázovém DCF modelu, který je podle Erste nejvhodnější pro zachycení hodnoty společnosti. Model ocenil společnost na 815,2 milionu EUR, což po přepočtení znamená 350 GBp na akcii.

Společnost by díky své velmi konzervativní struktuře bilance (čistý dluh k EBITDA pod 0,7) mohla vést konsolidační proces ve střední a východní Evropě. Díky svému téměř 100% efektivnímu free floatu (akciím obchodovaným na burze) by společnost sama mohla být akvizičním cílem.

Stock Spirits plánuje vyplácet 35% svého volného cash flow na dividendách, zbytek chce použít na financování akvizičního růstu. **"Pro rok 2014 čekáme dividendu 0,09 EUR na akcii (2,3% dividendový výnos), následně pak 0,11 EUR na akcii v roce 2015 (2,8% dividendový výnos)," uvádí Kmínek.

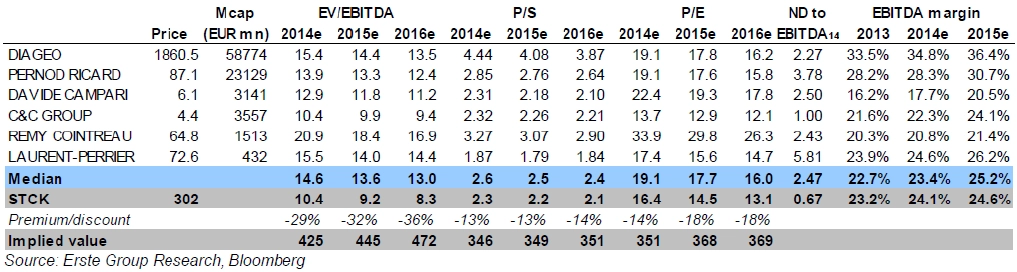

Akcie firmy se aktuálně obchodují s 14-32% diskontem vůči mediánu obdobných společností na základě ukazatelů P/E a EV/EBITDA pro roky 2014 a 2015, což podle Erste není ospravedlnitelné.

SWOT analýza

Silné stránky

- Lídr trhu s lihovinami v regionu CEE

- Solidní track record

- Plně zainvestované výrobní kapacity (využití kapacit na 55 %)

- Nízké zadlužení (čistý dluh k EBITDA pod 0,7)

- Zkušený management

Příležitosti

- Potenciální cíl převzetí

- Může vést konsolidaci trhu v regionu CEE

- Pokračující trend "premiumizace"

Hrozby

- Poptávka po lihovinách může být negativně ovlivněna změnou spotřebitelských preferencí

- Tržby společnosti jsou závislé na společenské akceptovatelnosti jejích produktů

- Černý trh

- Zvýšení spotřebních daní na tvrdý alkohol

- Potenciálně drahé akvizice

Slabé stránky

- Společnost podniká ve velmi konkurenčním prostředí (lokální a mezinárodní konkurence)

- Více než 90 % tržeb je generováno jen na 3 trzích (Polsko, Česko, Itálie)

- Top 10 zákazníků tvoří více než 50 % tržeb společnosti, top 3 tvoří přibližně 30 %.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality