S čím se v pátek pochlubí Erste Bank? Odhad výsledků

Erste Bank zveřejní své konsolidované výsledky hospodaření dle IFRS za třetí kvartál roku 2010 v pátek 29. října 2010 před otevřením trhu (7:30 CET). Jaké výsledky mohou investoři očekávat a jak na ně bude s velkou pravděpodobností reagovat kurz akcií Erste Bank?

Třetí čtvrtletí letošního roku by v bankovním sektoru střední a východní Evropy a potažmo i u samotné Erste mělo potvrdit trendy naznačené v první polovině 2010, tedy stagnaci úvěrových portfolií (ex FX), solidní oživení výnosů z poplatků, stabilizaci kvality úvěrových portfolií v některých regionech (Rakousko, Česko), pokračování problémů v Rumunsku a Maďarsku a provozní náklady pod kontrolou.

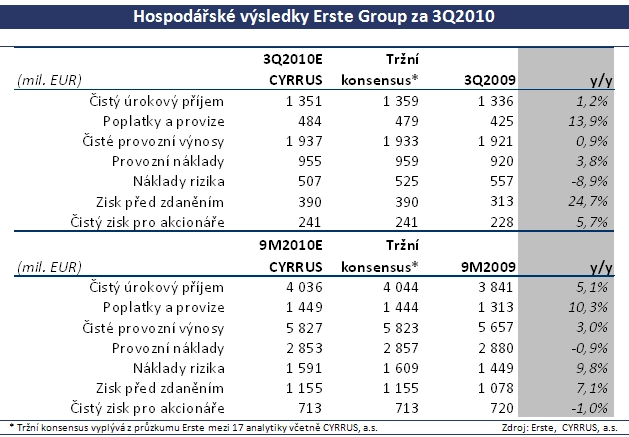

V meziročním srovnání by stagnace výnosů, mírný růst provozních nákladů a pokles nákladů rizika měly vyústit v mírný 5,7% růst čistého zisku. Náš odhad se zároveň stal mediánem očekávání 17 analytiků oslovených průzkumem samotné Erste. Konsensy agentur Reuters a Bloomberg zatím nebyly zveřejněny.

Provozní výnosy

Do role hlavního tahouna provozních výnosů se u Erste již v předchozích kvartálech dostaly výnosy z poplatků a provizí (FCI). Tento trend zřejmě pokračoval i ve třetím kvartále, který sice ze sezónního hlediska bývá mírně slabší (očekáváme 1,9% q/q pokles FCI), ale v meziročním srovnání se jedná o velmi solidní téměř 14% nárůst.

Čistý úrokový příjem naproti tomu postrádá motor, který by jej vymanil ze stagnace, kterou víceméně prochází v posledních kvartálech. Mezikvartální výkyvy jsou často jen důsledkem kurzových pohybů než skutečného růstu úvěrového portfolia nebo čisté úrokové marže. Předpokládáme, že v 3Q se neobjevil významnější tlak na pokles marží (uvolněnější situace na mezibankovních trzích, dostatek likvidity).

Podobně jako ve 2Q i tentokrát očekáváme, že objem úvěrového portfolia mírně vzroste díky posílení některých měn vůči EUR (švýcarský frank pokračoval v posilování, i když nižším tempem než ve 2Q, vůči EUR v 3Q posílila o více než 4 % i CZK). Management Erste při prezentaci výsledků za 2Q řekl, že ve druhé části roku očekává mírné oživení poptávky po úvěrech, to však podle našeho názoru zůstává jen velmi mírné, proto očekáváme nárůst objemu poskytnutých úvěrů ve 3Q o 1,2 % y/y resp. 0,4 % q/q na 131,5 mld. EUR.

Výnosy z obchodování budou zřejmě ve 3Q poměrně slabé, podobně jako tomu bylo u jiných bank, které již reportovaly své výsledky. Celkové čisté provozní výnosy očekáváme ve výši 1,34 mld. EUR, o necelé procento více než ve stejném období loňského roku.

Česká výsledková sezóna: Kdo a kdy oznamuje

Provozní náklady a ziskovost, náklady rizika

Ve třetím kvartále 2009 se Erste s podílem provozních nákladů na výnosech (CIR) dostala poprvé pod 50 % a od té doby tuto hranici nepřekonala. Nemělo by tomu tak být ani tentokrát, přestože očekáváme o něco vyšší tempo růstu nákladů (+3,8 % y/y) než výnosů (+0,9 % y/y). U personálních nákladů očekáváme stagnaci, mírný růst vidíme u administrativních nákladů, které Erste doposud držela velmi nízko. Poměr CIR by tak měl dosáhnout 49,3 % vs. 47,9 % ve 3Q2009 a 48,4% ve 2Q2010.

Erste stále očekává, že čistá tvorba opravných položek k úvěrům (LLP) za celý rok 2010 dosáhne přibližně úrovní roku 2009, tedy cca 2 mld. EUR. Vývoj v 1H2010 zatím na takto "dobrý" výsledek neukazoval, Erste vytvořila LLP ve výši 1,08 mld. EUR, což implikuje pokles tvorby LLP ve druhém pololetí někam k 960 mil. EUR. V rámci prezentace u příležitosti 7. dne kapitálových trhů Erste (4. října 2010) uvedla, že v ČR očekává stabilizaci tvorby LLP, na Slovensku již mírný pokles, naopak v Maďarsku, a především v Rumunsku (u malých a středních podniků a u domácností) pokračování nárůstu. My v našem modelu počítáme s tím, že Erste letos vytvoří 2,1 mld. EUR LLP, pro samotný 3Q počítáme s 507 mil. EUR tvorby opravných položek (meziročně -9 %).

Čistý zisk

Finanční výsledek utrpěl v 3Q2009 vlivem přecenění některých aktiv (-130 mil. EUR), tentokrát bude záporný vliv finančního výsledků mírnější, ale stále poměrně vysoký. Ve 2Q to bylo 92,5 mil. EUR, nyní očekáváme 85 mil. EUR, mimo jiné kvůli 7 mil. EUR vytvořené rezervy na speciální bankovní daň v Maďarsku (zbylých 30 mil. EUR již bylo vytvořeno v 1H2010). Zisk před zdaněním očekáváme ve výši 390 mil. EUR, což činí meziroční nárůst téměř 25 %.

Tento nárůst se nicméně úplně nepřetaví v čistý zisk pro akcionáře Erste, protože očekáváme významně vyšší podíl nekontrolních podílů na čistém zisku. Místo 6,5 mil. EUR ve 3Q2009 by to mělo být cca 63 mil. EUR tentokrát, díky vyššímu zisku rakouských spořitelen (kde 90 % zisku připadá na minoritní podíly). Čistý zisk pro akcionáře Erste tak očekáváme "pouze" o 5,7 % meziročně vyšší na 241 mil. EUR (0,64 EUR/akcii), což je zároveň mediánem očekávání trhu.

Vzhledem k tomu, že Erste na začátku října prezentovala poměrně podrobně aktuální stav i očekávaný vývoj bankovního trhu CEE v rámci dne kapitálových trhů, a vzhledem k tomu, že vývoj bankovního trhu ve 3Q nepoukazuje na nějaké mimořádné události, nepředpokládáme silnou reakci na zveřejněné výsledky Erste.

Aktualita pro rok 2026