Analytici o akciích Slovak Telekom: V portfoliu titul ostudu neudělá, ocenění je ale hodně ambiciózní

Stojaté vody burz v Bratislavě a Praze zanedlouho rozvíří nováček. Na trh vstoupí slovenská telekomunikační společnost Slovak Telekom. Co si o akciích firmy myslí analytici a může podle nich nový titul v portfoliích investorů nahradit pohasínající O2 Czech Republic?

Petr Hlinomaz (analytik, BH Securities)

Firma typu Slovak Telekom podle našeho názoru má své místo na akciových trzích a měla ho již v minulosti, jen na veřejnou obchodovatelnost jejích akcií nedošlo. Rozhodnutí o umístění akcií Slovak Telekom na burzu otevřela dveře potřeba peněz pro financování případné koupě Slovenských elektrární slovenskou vládou a neúspěšná jednání slovenské vlády o prodeji podílu v Slovak Telekom většinovému strategickému akcionáři, jímž je Deutsche Telekom.

Ze sektorového pohledu není firma nezajímavým titulem, spíše naopak, a měla by si najít v portfoliích své místo. Z pohledu dalších parametrů ale akcie Slovak Telekom nelze považovat za plnohodnotnou substituci akcií O2 C.R. Již jen skutečnost, že jsou cenné papíry Slovak Telekom nominovány v eurech, vnáší do posuzování akcie měnová rizika. Zpočátku je rovněž otázkou, zda bude dostatečná likvidita. Kótování titulu také na Burze cenných papírů Praha by situaci mělo vylepšit.

Z fundamentálního hlediska je potřeba vzít v úvahu, že Slovak Telekom působí na menším trhu a musí svůj tržní podíl spíše bránit. Prostor k organickému růstu firmy je limitovaný.

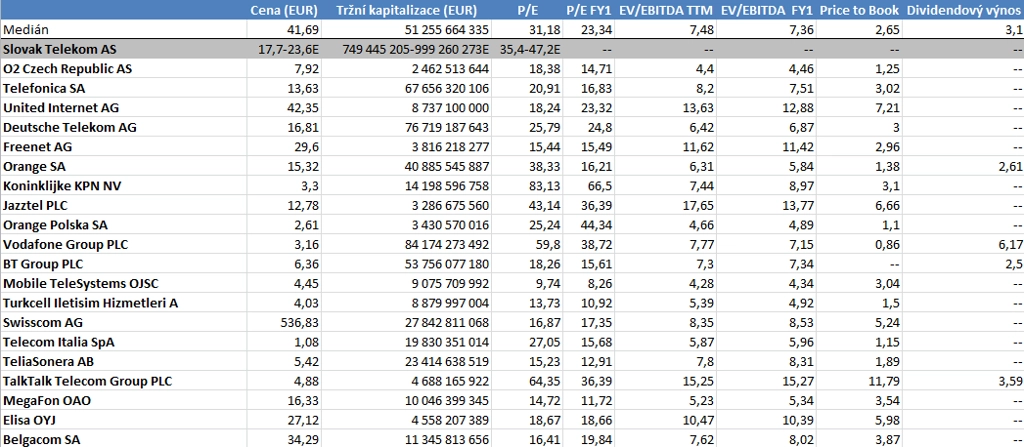

Zdroj dat: Bloomberg

Uvažované rozpětí 17,7-23,6 EUR za akcii v úpisu je poměrně ambiciózní. Při zisku na akcii 0,50 EUR za rok 2014 by P/E při ceně 17,7 EUR za akcii bylo 35,4, což je hodně. O2 Czech Republic se nyní například obchoduje s P/E kolem 18, což je historicky spíše vyšší hodnota.

Na druhou stranu, pokud přichází v úvahu další oslabení koruny vůči euru, lze v době po uvedení akcií na burzu částečně kalkulovat i s pozitivním efektem měnového kurzu (nízké jednotky procent). Uvedení akcií na burzu může navíc nahrávat celkový růst akciových trhů, což by mohlo obecně atraktivitu Slovak Telekomu pro investory zvyšovat.

Milan Vaníček (hlavní analytik, J&T Banka)

Vzhledem k tomu, že se bude s akciemi Slovak Telekom obchodovat i na pražské burze, je možné, že dojde k celkovému zlepšení pozice telekomunikačního sektoru na BCPP a titul se dostane i do portfolií větších investorů. Lze předpokládat, že bude titul zařazen do indexu PX, případně do indexu CECE. I tyto faktory by mohly přispět ke zvýšení jeho atraktivity.

Prozatím bych neříkal, že akcie Slovak Telekom nahradí akcie O2 C.R., budou ale jistou alternativou. Velmi důležitou otázkou bude samozřejmě dividendová politika firmy, která bude určovat zájem investorů o sektor, který v lepším případě aktuálně stagnuje.

David Brzek (makléř, Fio banka)

Nejde o růstový příběh, ale saturovanou společnost defenzivního charakteru, která může sloužit jako doplněk diverzifikovaného portfolia. Společnost může těžit ze stabilního zázemí majoritního akcionáře.

Přestože jde o souhru náhod, díky načasování může zájem domácích investorů zvýšit aktuálně dění kolem domácího operátora O2, jehož akcie řada investorů prodává.

Aktualita pro rok 2026