Citrony a třešně mezi dividendovými akciemi

Skupování státních dluhopisů světovými centrálními bankami z trhu rychle odsává velké množství relativně bezpečných aktiv, která se těší oblibě mezi konzervativními investory. Ti jsou tak nuceni hledat investiční příležitosti, které by odpovídaly jejich rizikovému profilu, jinde. Ve stínu extrémně nízkých úrokových sazeb se nabízejí dividendové akcie.

Jak ovšem varuje George Arthur Akerlof, americký ekonom, profesor na Kalifornské univerzitě v Berkeley a držitel Nobelovy ceny za ekonomii z roku 2001, ani nákup akcií společností vyplácejících dividendu nemusí být vždy výhrou.

Akerlof investování do dividendových akcií přirovnává k nákupu staršího auta v bazaru. "Některá starší auta jsou třešně, jiná citrony," píše ekonom v knize The Market for 'Lemons': Quality Uncertainty and the Market Mechanism, kterou vydal poprvé v roce 1970. "Pokud se kupující obává, že stojí před citronem, který se jako třešeň jen tváří, chce výraznou slevu, zatímco prodávající, který ví, že nabízí skutečnou třešeň, nechce o nižší ceně ani slyšet. Výsledkem je pat, který způsobí, že třešně z trhu úplně zmizí a na jejich místo nastoupí opravdové citrony," vysvětluje Akerlof metaforicky, proč na trhu s ojetými auty narazíte spíše na méně kvalitní vozy.

Přirovnání starších aut k třešním a citronům lze využít i jindy než během návštěvy autobazaru. Akerlof vysvětluje, že podobně to funguje i na akciových trzích, konkrétně u dividendových akcií. Investoři by měli být obezřetní zejména u cenných papírů firem, které nabízejí vysoký dividendový výnos (vysokou dividendu v poměru k ceně akcie).

Výše pravidelně vyplácených dividend sice kolísá výrazně méně než tržní cena akcií, čehož lze dobře využít k předkoupení budoucích dividend za atraktivnější ceny, tak to ale funguje jen do chvíle, než narazíte na pěkně kyselý citron.

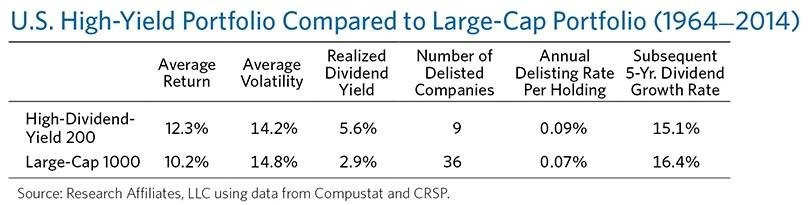

Průměrný dividendový výnos akcií 200 podniků vyplácejících vysoké dividendy v poměru k ceně akcie mezi lety 1964 a 2014 dosáhl 5,6 %, zatímco portfolio sestavené z akcií tisícovky firem s velkou tržní kapitalizací nabídlo ve stejném období dividendový výnos jen 2,9 %. Celkový roční výnos dosahoval u portfolia složeného z dividendových akcií 12,3 %, zatímco portfolio složené z cenných papírů největších firem vydělalo každý rok v průměru jen 10,2 %. Průměrná volatilita obou portfolií byla velmi podobná (14,2 % u dividendového portfolia vs. 14,8 % u portfolia složeného z akcií velkých firem).

Je sice pravda, že portfolio sestavené výhradně z cenných papírů nabízejících vysoký dividendový výnos je méně stabilní z pohledu zastoupených titulů a že růst vyplácené dividendy je méně strmý, ze srovnání celkové výkonnosti obou investičních strategií nicméně vyplývá, že portfolia naplněná dividendovými akciemi pár citronů nepoloží.

Dividendový výnos není vše

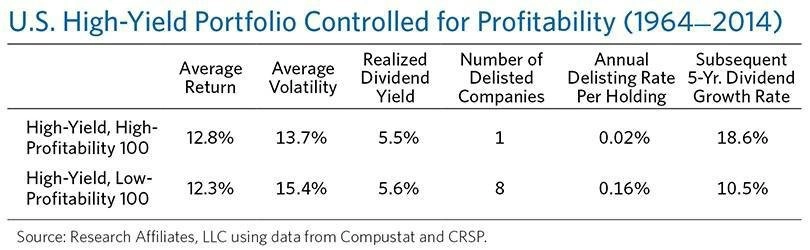

Proč se ale dobrovolně vzdávat ještě vyšších výnosů? Jak ukazují historická data, pokud jde o celkovou výkonnost portfolia, jsou dividendy extrémně důležité. Nejde ale jen o ně. Když portfolio složené z akcií nabízejících vysoký dividendový výnos rozdělíme na dvě poloviny podle ziskovosti firem, dobereme se k zajímavým číslům.

Portfolio složené z akcií firem s vysokou ziskovostí, které jsou ochotny se o zisky dělit s investory, sice v letech 1964 až 2014 nabídlo o desetinu procentního bodu nižší roční dividendový výnos než portfolio sestavené z dividendových akcií společností s nízkou ziskovostí, z pohledu celkové výkonnosti však dopadlo lépe (12,8 % proti 12,3 %), navíc ještě při nižší kolísavosti (13,7 % proti 15,4 %). Podobné je to i u dalších ukazatelů dokládajících kondici firmy, například míry zadlužení.

Když kupujete starší auto, je hledání třešně v košíku s citrony elkem výzva. Dvě zdánlivě stejná auta se mohou technickým stavem diametrálně lišit, aniž by to bylo na první pohled zřejmé. Podobné je to s dividendovými akciemi, ačkoli chyby, kterých se při sestavování portfolia investoři mohou dopustit, by je měly v budoucnosti bolet výrazně méně než koupě vraku tvářícího se jako prvotřídní auto.

Při výběru dividendových akcií rozhodně není dobré řídit se jen dividendovým výnosem. Firmy vyplácející nezvykle vysoké dividendy mnohdy tuto strategii volí jen s cílem nalákat investory, i když dopředu vědí, že nebudou dlouhodobě schopné dividendovou politiku udržet. Investoři by proto při hledání dividendových třešní měli zvažovat i další ukazatele, které toho prozrazují více o jejich celkové kondici.

Zdroj: Research Affiliates

Aktualita pro rok 2026

Aktuality