Americkému dolaru již brzy odzvoní

Po desetiletí sloužil americký dolar jako hlavní světová rezervní měna, ale v blízké době se bude muset o svou roli pravděpodobně začít dělit. Co nasvědčuje této změně a jaké dopady to bude mít pro světový obchod, samotné Spojené státy a investory po celém světě?

Když chce v současnosti například Jižní Korea, velkoobchodník s vínem, importovat Chilský cabernet, musí korejský importér nejdříve nakoupit americké dolary (samozřejmě ne peseta), aby mohl zaplatit Chilskému exportérovi. Dolar je exkluzivním nástrojem pro měnové transakce mezi Chile a Koreou, navzdory faktu, že méně než 20 % obchodu s produkty obou zemí je s USA.

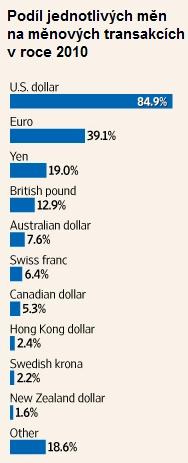

A Chile s Koreou nejsou žádná výjimka: celých 85 % celosvětových devizových transakcí představují obchody měnových párů, ve kterých figuruje americký dolar.

Obdobná statistika platí také pro celý mezinárodní obchod. Organizace zemí vyvážejících ropu (OPEC) stanovuje ceny ropy v amerických dolarech. Dolar je měnou, ve které je denominována polovina mezinárodních dluhových cenných papírů a více než 60 % devizových rezerv centrálních bank a vlád.

Co je však ještě mnohem zajímavější, než to, že „doláče“ jsou zkrátka světové, je fakt, že vláda amerického dolaru se chýlí ke konci a v příštích deseti letech budeme svědky přesunu ke světu, v němž bude soutěžit o denominaci více měn.

Tento fenomén přinese důsledky nejen, co se týče stability směnných kurzů a finančních trhů, ale dopadne na Spojené státy, a to především na jejich schopnost financovat rozpočet a deficity běžného účtu.

Tři pilíře

Jak to, že by mohl být dlouholetý status dolaru - světové rezervní měny - v ohrožení? Podívejme se přeci na podíl celosvětových devizových transakcí zahrnujících dolar a na dolarový podíl z oficiálních celosvětových devizových rezerv.

Chceme-li porozumět budoucnosti dolaru, je důležité pochopit i minulost - v první řadě, proč se dolar stal tak dominantní měnou.

Nabízejí se tři zřejmé důvody:

Jeho popularitu odráží pozoruhodná hloubka trhů dolarově denominovaných dluhových cenných papírů. Samotná velikost těchto trhů umožňuje prodejcům nabízet nízké spready (pozn. rozdíl mezi nákupním a prodejním kurzem).Dostupnost derivátových nástrojů, s nimiž se dá zajistit dolarové úrokové riziko je nepřekonatelná. Toto dělá dolar nejvhodnější měnou, ve které lze obchodovat, pro korporace, centrální banky a podobně i pro vlády.

Za druhé je zde fakt, že dolar je „nejbezpečnějším světovým přístavem“. Investoři se k němu houfně ubírají v krizích. Tento trend bylo možné pozorovat v roce 2008 po pádu Lehman Brothers, ale třeba i po zemětřesení v Japonsku.

Tendence favorizovat americkou měnu odráží mimořádnou likviditu trhů dolarových instrumentů. Je to důsledek skutečnosti, že americké státní dluhopisy, nejvýznamnější aktiva nakupovaná a prodávaná mezinárodními investory, mají dlouholetou reputaci pro svou stabilitu.

Koneckonců dolar benefituje také z nákladnosti alternativ. Ostatní země, které byly po dlouhou dobu považovány za stabilní, jako například Švýcarsko, jsou příliš malé na to, aby jejich měny zaujaly více než jen nepatrný zlomek mezinárodních finančních transakcí.

Co nasvědčuje změně?

Budoucnost však nelze předpovídat pouze na základě minulosti. Současná realita totiž všechny tři pilíře, na nichž byla dominance amerického dolaru postavena, postupně narušuje.

Změny v technologiích oslabují monopol dolaru. Není tomu tak dávno, kdy mohl na světě existovat prostor pouze pro jedinou skutečně mezinárodní měnu, vzhledem k obtížnosti porovnání cen. Dávalo to smysl pro vývozce, dovozce i emitenty dluhopisů. Ti všichni stanovovali své ceny a fakturovali transakce v dolarech, aby se tak zabránilo neprůhlednosti, která by mohla mást jejich zákazníky. Nyní ovšem téměř každý disponuje takovou technikou, která porovná ceny v různých měnách v reálném čase.

Dále se zdá, že na mezinárodním poli se poprvé po 50 letech objevili skuteční soupeři. Rýsují se zde dvě životaschopné alternativy v podobě eura a čínských juanů.

Američané sice mají tendenci znevažovat sílící vliv eura, ale evropské vlády své úsilí vyzdvihnout euro na pozici světové rezervní měny jen tak nevzdají. Pokračují v dlouhodobém snižování schodků, a to s rozhodně větší odhodlaností, než jakou lze pozorovat v USA. Jako krok řešení krize se chystají vydávat "e-bondy", dluhopisy zajištěné bonitou vlád eurozóny jako celku, což by mělo položit základní kameny integrovaného evropského trhu s dluhopisy, který je předpokladem pro vytvoření alternativy k americkým státním dluhopisům, jako formy, v níž jsou drženy rezervy centrálních bank.

Taktéž Čína velmi rychle pracuje na internacionalizaci juanu. V loňském roce došlo k čtyřnásobnému růstu podílu bankovních vkladů v Hong Kongu denominovaných v juanech. Sedmdesát tisíc čínských společností nyní juan preferuje i pro své přeshraniční transakce. Desítky zahraničních firem vydaly v Hong Kongu tzv. "dim sum" dluhopisy denominované v juanech. V lednu začala Bank of China nabízet v New Yorku juanové vkladové účty pojištěné Federal Deposit Insurance Corp.

Možnost čínských společností uskutečňovat přeshraniční vyrovnání v juanech je vyváže z nutnosti provádět nákladné devizové transakce. Nebudou již muset nést kurzová rizika vzniklá z toho, že jejich příjmy znějí na dolary, ale mnohé z jejich nákladů jsou v juanech. Důsledkem bude, že čínské banky díky těmto mezinárodním transakcím v juanech získají ještě větší kus z globálního finančního koláče. Čínští představitelé si stanovili rok 2020 jako termín pro transformaci Šanghaje na prvotřídní mezinárodní finanční centrum.

Posledním důvodem hovořícím pro ohrožení pozice dolaru, je fakt, že už přestává být tím „bezpečným přístavem“, jakým byl dříve, kdy individuální i institucionální investoři kromě likvidity oceňovali i schopnost americké vlády vždy dostát svým závazkům. Nyní se totiž, především v důsledku finanční krize, federální dluh USA blíží k 75 % hrubého domácího produktu USA. Dolarové deficity v řádech bilionů se rozprostírají, kam až oko dohlédne. A jak břemeno dluhové služby narůstá, bude možná nasnadě otázka, zda USA hodlá udržet hodnotu svých pohledávek, nebo se uchýlí k jejich znehodnocení.

Jaké budou dopady?

Jedna zřejmá změna se uskuteční na měnových trzích. Tam už automaticky nezhodnotí americký dolar vždy, když se zvýší volatilita. „Bezpečným útočištěm“ se stane portfolio složené ze tří měn, obchodovaných na všech likvidních trzích - z dolarů, eur a juanů. V období finančních krizí budeme pozorovat rovnoměrný tok do všech tří z nich. Žádná jednotlivá měna už neporoste stejným tempem, jako zhodnotil dolar po pádu Lehman Brothers. Ani kurzy mezi nimi navzájem se nebudou pohybovat nijak výrazně, aby to přimělo investory preferovat z této trojice měn pouze jednu.

Nové rozložení sil nejobchodovanějších měn bude mít výrazný dopad i mimo trhy. Změna zkomplikuje život zejména americkým společnostem, doteď si užívaly pohodlí domácí měny, ať už platily své zaměstnance, dovoz dílů a komponentů, nebo prodávaly výrobky zahraničním zákazníkům. Nemusely nést žádné náklady z titulu měnící se hodnoty zisků po přepočtení na dolary z cizích měn, nepotřebovaly nakupovat forwardové kontrakty a opce kvůli zajištění proti finančním ztrátám v důsledku změn směnných kurzů. Americké firmy si budou brzy muset zvyknout na stejná rizika, jaká podstupují jejich zahraniční konkurenti.

Na druhou stranu se usnadní pozice evropských a čínských bank a firem, které budou schopny provádět více mezinárodního obchodu ve vlastních měnách. Totéž platí i pro společnosti z ostatních zemí, které mají většinu svého podnikání s Čínou nebo s Evropou. Získají tak konkurenční výhodu díky tomu, že jim odpadnou náklady s převodem svých měn do dolarů.

Dopad na USA

Je pravděpodobné, že v tomto „novém měnovém světě“ nebude americká vláda schopna financovat své rozpočtové deficity tak levně, protože ze strany zahraničních centrálních bank zeslábne poptávka po dříve tak oblíbených, amerických státních dluhopisech.

Omezení současných schodků obchodní bilance bude vyžadovat po Spojených státech více vývozu, což znamená učinit americké zboží konkurenceschopnějším na zahraničních trzích, a to pravděpodobně cestou znehodnocení dolaru. Pomoc americkým exportérům bude ale samozřejmě současně bolet ty společnosti, které do Spojených států importují.

Z výpočtů vyplývá, že dolar bude muset klesnout o zhruba 20 %. Ceny dováženého zboží v USA to tak vyšvihne nahoru a americká životní úroveň se sníží o zhruba 1,5 % HDP, tedy 225 miliard dolarů jejich dnešní hodnoty. To se rovná zhruba půl roku běžného ekonomického růstu USA. I když to není ekonomická katastrofa, Američané to určitě tvrdě pocítí.

Zdroj: WSJ

Aktualita pro rok 2026

Doporučujeme

Aktuality