Komerční bance v prvním čtvrtletí klesl zisk o 24,9 % na dvě miliardy korun

Komerční banka za první čtvrtletí vykázala zisk dvě miliardy korun. Meziročně tak vydělala v prvních třech měsících roku o 24,9 % méně. V oblastech poskytování úvěrů na bydlení nebo služeb klientům na dluhopisových trzích překonala svá očekávání a výsledky celkově hodnotí jako uspokojivé. Management banky potvrdil výhled pro letošní rok.

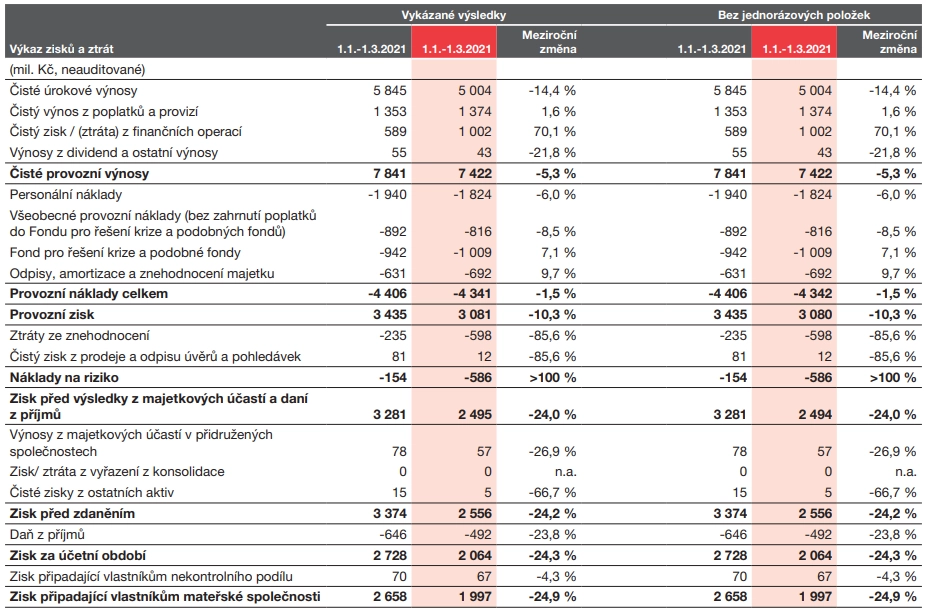

Celkové výnosy klesly o 5,3 % na 7,4 miliardy Kč. Čisté úrokové výnosy se snížily o 14,4 % na pět miliard korun, protože úrokové sazby byly v loňském prvním čtvrtletí výrazně vyšší. Čisté výnosy z poplatků a provizí se zvýšily o 1,6 % na 1,4 miliardy Kč, a to díky výrazné aktivitě klientů na kapitálových trzích a vyššímu příjmu z podílových fondů. Čistý výsledek z finančních operací ve výši jedné miliardy korun byl meziročně vyšší o 70,1 % s tím, jak volatilita na trzích a emise dluhových nástrojů zvyšovaly poptávku klientů banky po zajištění finančních rizik.

Provozní náklady Komerční bance klesly o 1,5 % na 4,3 miliardy Kč i přesto, že náklady na příspěvky do Fondu pro řešení krize a Fondu pojištění vkladů se zvýšily o 7,1 %. Skupina dokázala najít úspory v personálních i administrativních nákladech. Průměrný počet zaměstnanců se snížil o 4,3 % na 7 820. Výše odpisů byla meziročně vyšší, což odráželo pokračující investice do digitalizace.

Čistá tvorba opravných položek za první čtvrtletí dosáhla 0,6 miliardy Kč. Tvorba opravných položek byla vynucena především zvýšením krytí expozic vůči korporátním klientům postiženým protipandemickými opatřeními.

Komerční banka - výsledky za 1Q2021

"Navzdory zjevným dopadům pandemického prostředí jsou celkové výsledky za první čtvrtletí uspokojivé a některé oblasti, jako je poskytování úvěrů na bydlení nebo služby klientům v oblasti dluhových kapitálových trhů, překročily očekávání," uvedl předseda představenstva a generální ředitel Jan Juchelka.

Úvěry klientům se v prvních třech měsících roku zvýšily o 4 % na 694,7 miliardy Kč. Růst byl hlavně důsledkem růstu objemu úvěrů na bydlení, poskytovaných společnostmi Komerční banka a Modrá pyramida, který činil 8,7 %. Spotřebitelské úvěry, poskytované společnostmi Komerční banka a ESSOX, pak s ohledem na tržní situaci poklesly o 1,8 %. Objem úvěrů podnikům a ostatním subjektům byl větší o 0,6 %. Na korunovou hodnotu půjček denominovaných v eurech mělo vliv meziroční zhodnocení koruny o 4,3 %. Relativně dynamičtější bylo financování krátkodobého provozního kapitálu, protože podniky stále odkládaly investice. Komerční banka také zaznamenala silnou aktivitu ve strukturovaném financování.

Vklady klientů stouply meziročně o 10,1 % na 985,7 miliardy Kč. Objem aktiv klientů skupiny v podílových fondech, penzijním spoření a životním pojištění narostl o 5,9 % na 190,4 miliardy Kč.

Komerční banka - obchodní výsledky drobného bankovnictví (k 31. 3. 2021)

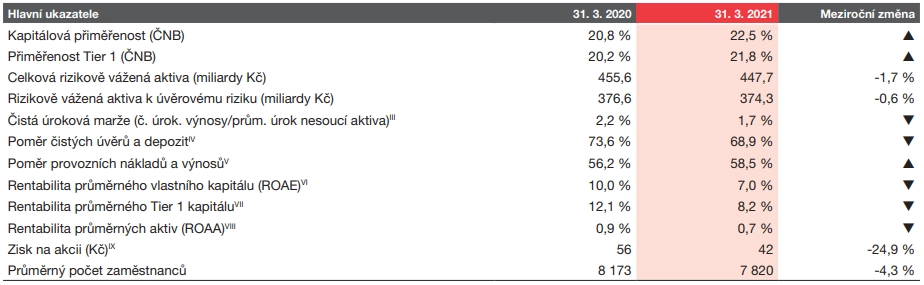

Kapitálová přiměřenost dosahovala na konci prvního čtvrtletí silných 22,5 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 21,8 %. Ukazatel krytí likvidity (LCR) byl na úrovni 204 %, výrazně nad regulačním minimem 100 %. Podíl nevýkonných úvěrů se ke konci března meziročně zvýšil na 2,9 % z 2,1 %, na konci loňského roku dosahoval 2,6 %.

Komerční banka - vybrané ukazatele (k 31. 3. 2021)

Česká národní banka v březnu informovala Komerční banku, že stanovila kvantitativní limity pro maximální objem dividend ze zisků z let 2019 a 2020. Z ohlášených limitů je nejnižší, a tedy pro Komerční banku relevantní hodnota 100 bazických bodů z celkového objemu rizikově vážených aktiv k 31. prosinci 2020. To odpovídá přibližně 4,5 miliardy Kč neboli 23,71 Kč na akcii. V dalším kroku má ČNB individuálně posuzovat rizikové profily institucí, jejich obchodní modely a další relevantní faktory. Tento proces hodnocení a kontroly může vést k dalšímu snížení individuálního limitu nad rámec obecně platných limitů. ČNB očekává, že během třetího čtvrtletí roku 2021 bude připravena sdělit institucím výsledky hodnocení jejich návrhů na výplatu dividend. Představenstvo Komerční banky hodlá svolat ve čtvrtém čtvrtletí valnou hromadu akcionářů, jakmile bude výplata dividend potvrzena regulátorem.

Analytici: Výsledky jsou pozitivní, výhled zůstává beze změny

"Management zopakoval výhled na letošní rok, který předpokládá růst úvěrového portfolia mírně nad 5 %, růst depozit vyšším jednociferným tempem, stabilní celkové provozní výnosy, pokračující tlak na úrokové marže, zhruba 5% růst výnosů z poplatků a vyšší jednociferný růst výnosů z finančních operací. Provozní náklady by měly být meziročně beze změny, rizikové náklady mají být oproti minulému roku výrazně nižší (40-50 bazických bodů oproti původnímu odhadu 50-60 bazických bodů). Celkově jsou z našeho pohledu zveřejněné informace spíše pozitivní. Jediné negativum vidíme ve výraznějším propadu úrokových výnosů, nicméně z tohoto pohledu by první polovina roku měla již představovat pomyslné dno. Naopak u ostatních výnosů a na nákladové straně je dosavadní vývoj lepší, než jsme očekávali," napsal analytik Milan Lávička z J&T Banky.

"Celkově výsledky hodnotíme pozitivně, kromě lepších opravných položek Komerční banka ukazuje i silné výnosy z tradingu a dobrou kontrolu nákladů," doplnil analytik Thomas Unger z Erste.

Hlavní body konferenčního hovoru

- Úrokové výnosy by za celý rok měly být meziročně o 3-4 % nižší, když dosavadní negativní trend by se měl ve druhé polovině roku otočit.

- Rizikové náklady management očekává za celý rok okolo 40 bazických bodů (doposud 50-60 bazických bodů). Za tímto pozitivním vývojem by měly být větší odolnost úvěrového portfolia a zlepšený výhled vývoje nezaměstnanosti. Dalším pozitivním faktorem by mohlo být částečné rozpouštění rezerv, které si banka vytvořila v souvislosti s makroekonomickými prognózami v minulém roce.

- Vysoké výnosy z finančních operací v prvním čtvrtletí nejsou dlouhodobě udržitelné, jako standardní úroveň management nadále vidí kvartálně 700-750 milionů Kč.

- Čistá úroková marže by letos měla být přibližně o 20 bazických bodů nižší než v minulém roce, tedy v rozmezí 1,75 a 1,80 %.

- Posun výnosové křivky o 100 bazických bodů má pozitivní efekt na výnosy banky v následujících 12 měsících ve výši 1,4-1,5 miliardy Kč.

- Změny v účetních pravidlech podle metodiky EBA budou mít ke konci roku negativní dopad do regulatorního kapitálu ve výši 60-70 bazických bodů.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026

Aktuality