Tři roky býka: Jak drahé jsou teď americké akcie?

Býčí trend na americkém akciovém trhu (počítaný ode dna v říjnu 2022) trvá už tři roky. Růst tehdy začal po třech kvartálech oslabování trhu, v prostředí zvýšené inflace a rostoucích sazeb Fedu. Před koncem roku 2022 byl ale představen jazykový model ChatGPT a rally na akciovém trhu nabrala na obrátkách. Kam uplynulé tři roky trh posunuly a jak drahé jsou teď americké akcie?

Za oživením na akciovém trhu není jen vlna nadšení ohledně umělé inteligence, ale také silná domácí spotřeba Američanů, zdravé bilance firem i domácností, návrat inflace k normálu, v posledním roce o něco uvolněnější měnová politika a rekordní zisky veřejně obchodovaných společností. Spousta analytiků před třemi lety vyhlížela recesi, ta ale v USA zatím nepropukla.

Tři silné roky

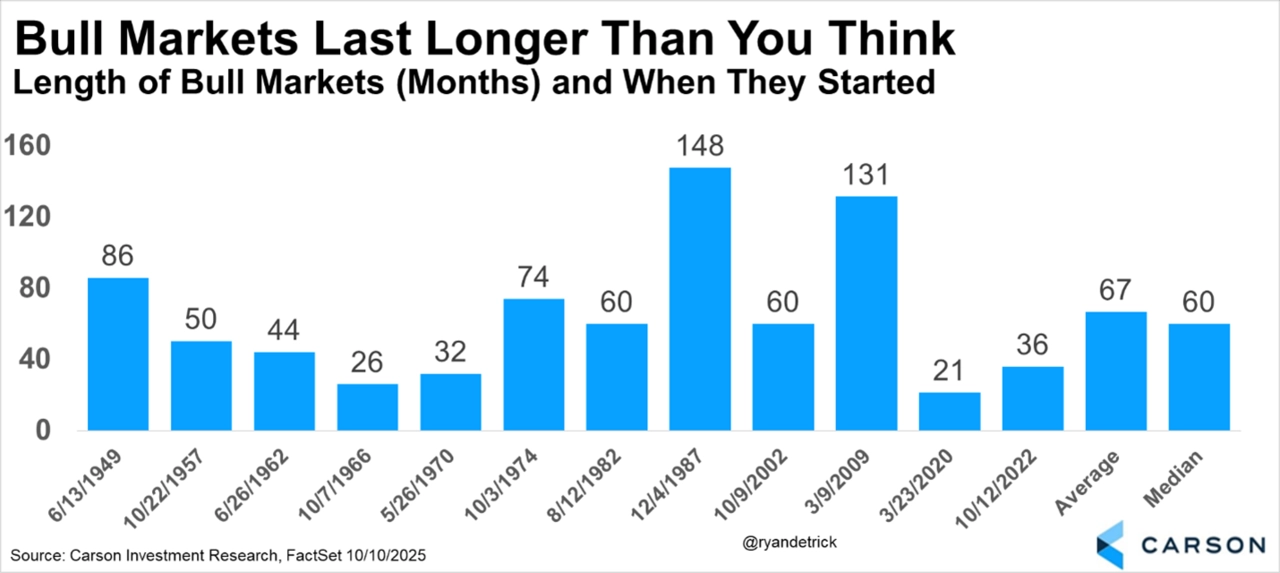

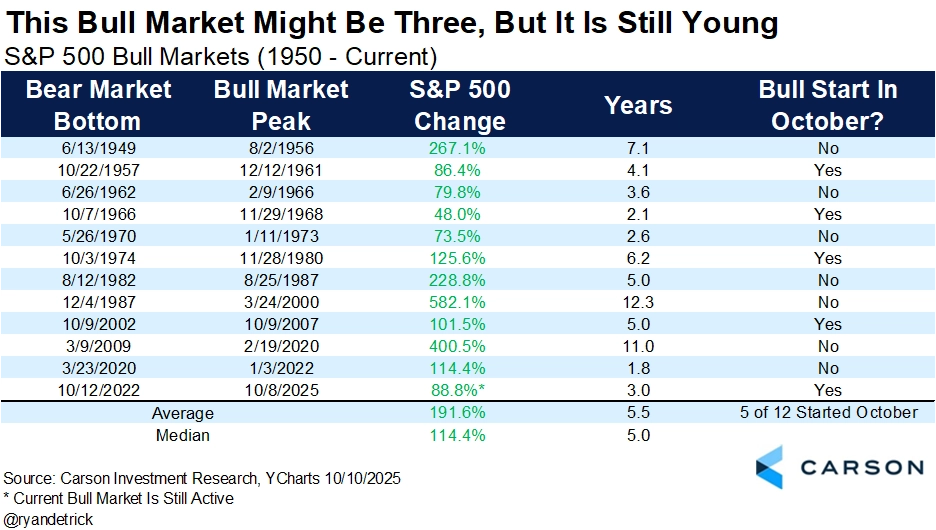

Nejprve pár statistik, abychom si třeba později neříkali, že jsme je při příležitosti třetích narozenin amerického akciového býka nezmínili. Průměrný býčí trend v USA po druhé světové válce trvá přes pět let a index S&P 500 během něj přidá přes 190 %. Současný růst trvá tři roky a zhodnocení je zatím kolem 90 %. V tomto směru tedy historie neklade býkovi do cesty žádné významnější překážky, jakkoli průměr je hodně ošidná věc.

Carson Group

Carson Group

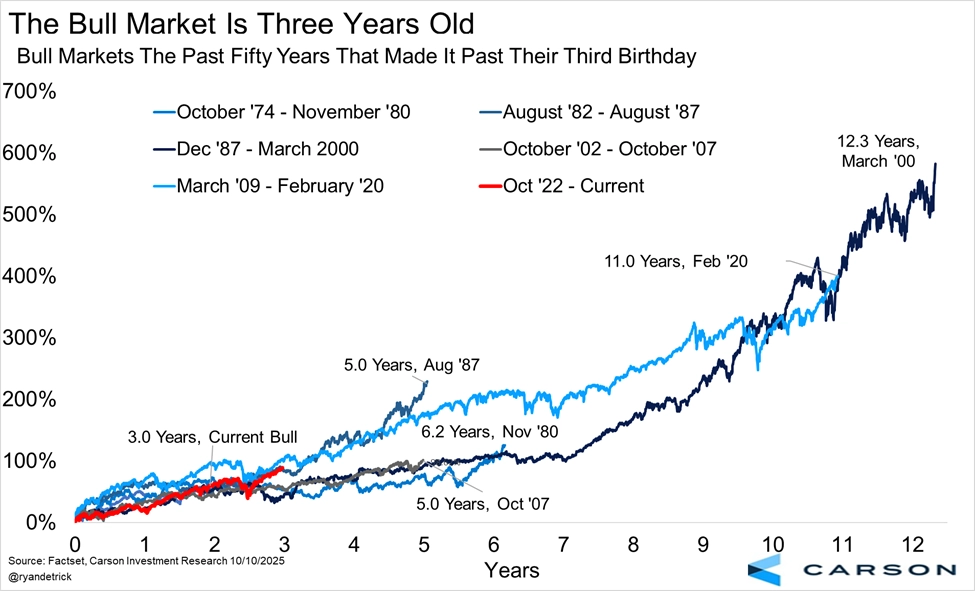

Co už je z logiky věci o něco relevantnější? Když už býčí trh vydrží tři roky, často pokračuje ještě několik dalších let. Z pěti případů za posledních padesát let trval nejkratší takový akciový růst pět let a dva vydržely více než deset let. O současnosti a hlavně budoucnosti to samozřejmě nic moc nenapoví, ale statistika minimálně psychologicky rovnou "nezabíjí" naději na další růst.

Carson Group

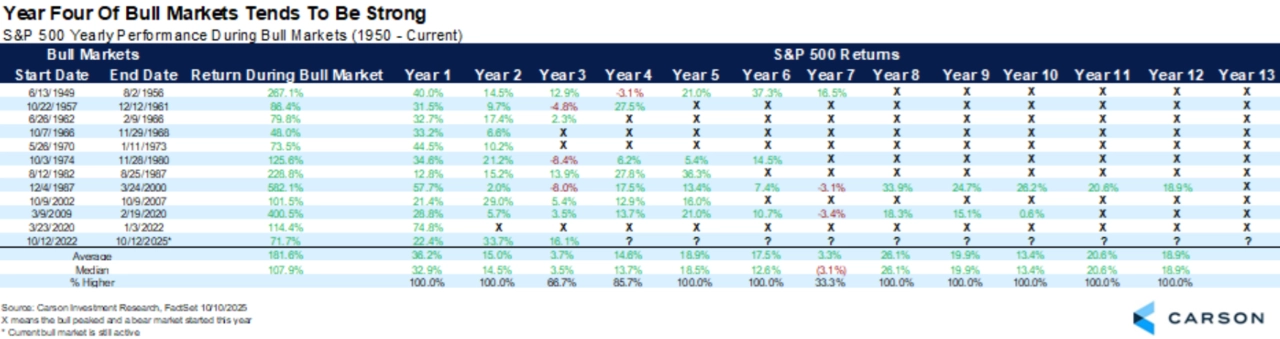

Jako vždy je ve hře vyšší volatilita, což ostatně ukázaly i poslední dny. Obecně po prezidentských volbách v USA bývají trhy kolísavější a třetí rok býčího cyklu často přináší krátkodobé propady. Letošní první pololetí nezůstalo v tomto ohledu burzovnímu almanachu nic dlužné. Býčí trend ale s odřenými rohy přežil a dočkal se třetích narozenin. Čtvrté roky růstu už bývají o poznání přesvědčivější. Tak uvidíme.

Carson Group

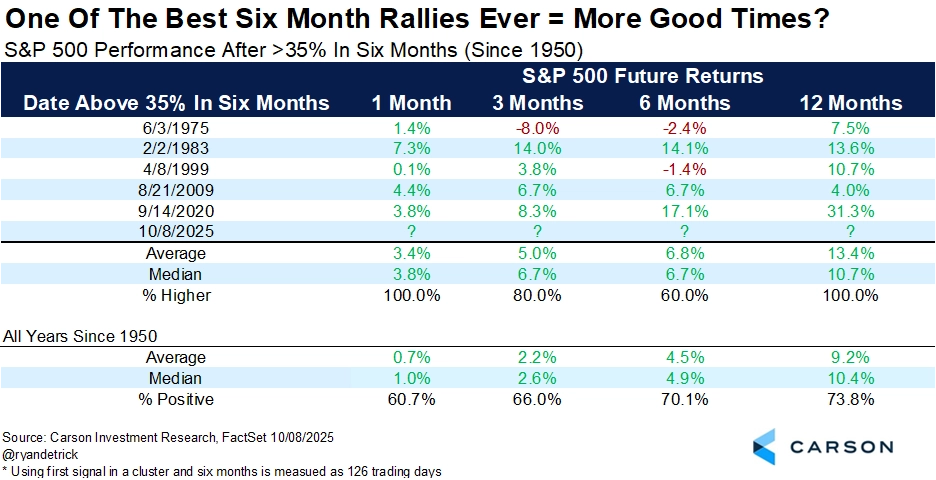

Po jarní hluboké korekci index S&P 500 zaznamenal mimořádné rychlé oživení. Americké akcie za šest měsíců zpevnily o více než 35 %. Po takovém sprintu sice může přijít pauza, ale momentum, které za tak výrazným vzestupem bylo, naznačuje, že je konec býčího trendu na Wall Street v nedohlednu.

Carson Group

Drahé akcie

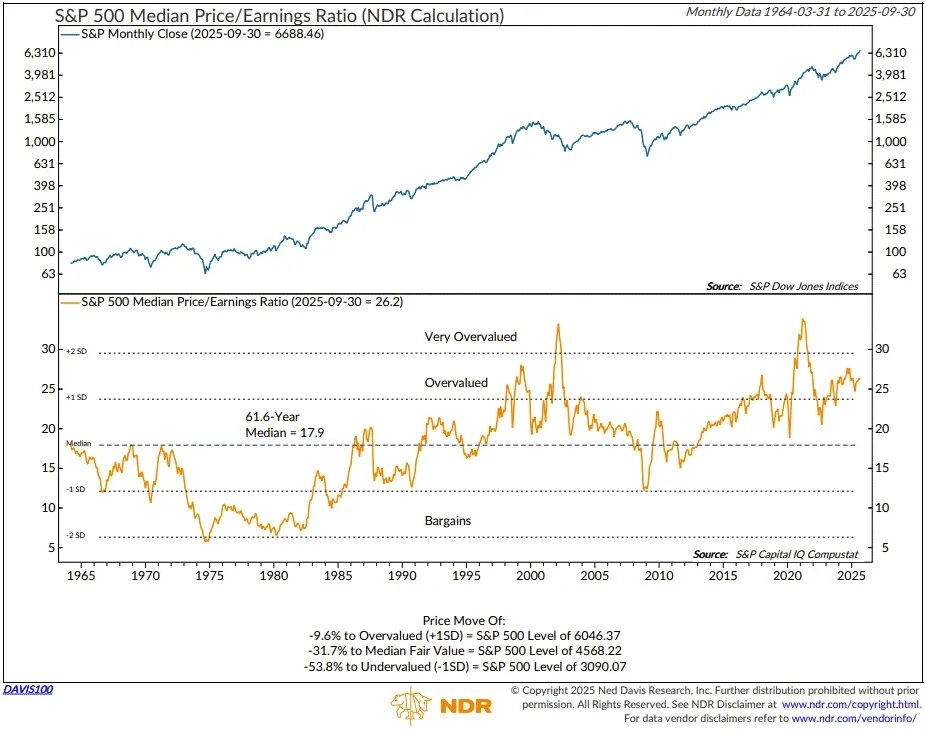

Jak už bylo zmíněno, akciový trh se mohl opřít mimo jiné i o solidní zisky firem a jejich růst. Ten byl ale o poznání pomalejší než růst cen akcií, což má za následek podstatné zdražení amerického akciového trhu. A to podle většiny běžně používaných ukazatelů. Vedle Shillerova P/E nebo poměru ceny akcií a tržeb (P/S) je nad 95. percentilem rozpětí od roku 1964 i P/E mediánové akcie z indexu S&P 500 (26,2), což je srovnatelné jen s dobou vrcholící internetové bubliny nebo úlevné rally po pandemii.

Ned Davis Research

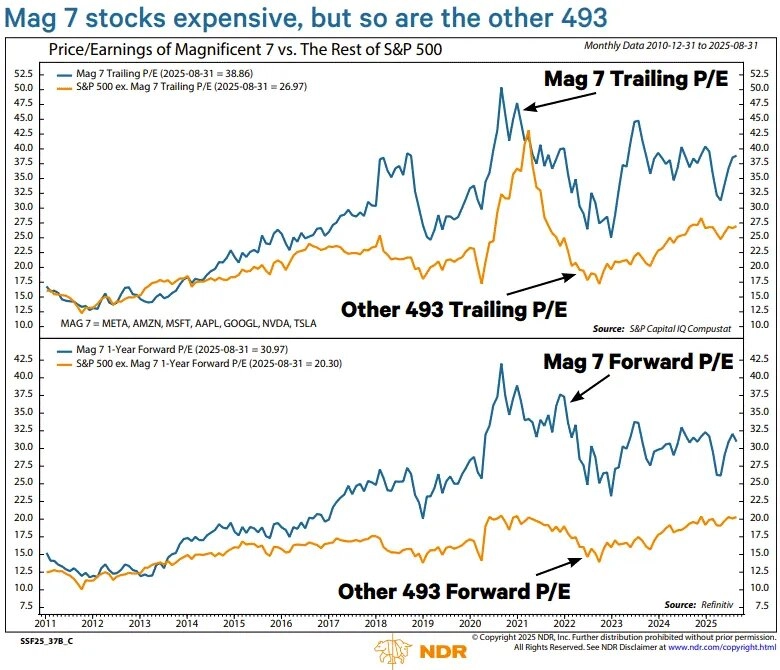

I po očištění o vliv sedmi technologických gigantů (úžasné sedmičky, která má v průměru P/E okolo 39) jsou valuace vysoké. Podle analytiků z Bank of America by ale měli investoři chápat současné hodnoty indikátorů tak trochu jako "nový normál". Neznamená to samozřejmě, že ceny akcií nemohou třeba i výrazně klesnout, ale vzhledem ke změně struktury ekonomiky i složení samotného indexu S&P 500 je logické, že jsou ocenění vyšší. Investoři vyhlížejí další inovace a rozvoj technologiemi poháněného hospodářství.

Ned Davis Research

Valuace nejsou vhodným signálem pro nákupy nebo prodeje akcií. Jejich vysoké úrovně ale znamenají, že je trh zranitelný, pokud jde o jakékoli překážky či výpadky v "příběhu", který investoři s akciemi kupují. A tím hlavním příběhem v současnosti nepochybně je umělá inteligence a rozvoj její infrastruktury. Proto tolik nervozity kvůli obchodním vztahům USA a Číny, proto obavy o dodávky čipů a třeba i z geopolitického rizika spojeného s pozicí Tchaj-wanu vůči Číně.

Howard Marks: Valuace jsou vysoké, ale ne šílené

Současné valuace amerických akcií jsou tedy vysoké, a to především v technologickém sektoru, kde panuje nadšení spojené s umělou inteligencí. Slavný investiční manažer Howard Marks z Oaktree Capital ale upozorňuje, že ačkoli jsou valuace zvýšené, nelze je označit za "šílené". Trh tak podle něj není ve fázi extrémní euforie nebo bubliny, jakkoli se zpětně může ukázat, že investoři měli být opatrnější. "Vysoké ceny samy o sobě neznamenají, že musí následovat pokles," připomíná Marks.

Hlavním znakem bublin je podle něj přesvědčení, že žádná cena není příliš vysoká. "Takový stupeň mánie na trzích nevidíme, byť zájem o AI a obavy z promeškání příležitosti (FOMO efekt) k takovému pocitu mohou svádět. Domnívám se, že technologie umělé inteligence skutečně změní svět a valuace zatím nedosáhly iracionální úrovně, jaká byla například během internetové bubliny na konci 90. let," pokračuje.

Rotace v rámci AI: Investory zajímají datová centra

Uznává ale, že je index S&P 500 historicky drahý. "Nelze tvrdit, že jsou americké akcie levné. Společnosti jsou ale také kvalitnější než dříve. Mají dominantní tržní pozice, silné značky, ochranu před konkurencí a vysoké zisky," pokračuje Howard Marks. "Vyšší valuace mohou dávat smysl, protože odrážejí zlepšenou strukturu a sílu firem. Investoři by ale neměli podléhat představě, že 'tentokrát je to jiné'. To se říká vždy, když se trh přesvědčí, že minulost už není relevantní a že nové technologie nebo trendy odůvodňují extrémní ceny. A v takových chvílích se rodí bubliny."

Zdroj: Carson Group, Sandbox Financial Partners, CNBC, Ned Davis Research

Aktuality