ČNB opět šokovala, základní úrokovou sazbu vystřelila o 125 bazických bodů na 2,75 %

Bankovní rada České národní banky na listopadovém zasedání opět překvapila. Základní úrokovou sazbu posunula výše o 125 bazických bodů. Aktuálně se tak základní úrok, od nějž se odvíjí úročení komerčních úvěrů, nachází na 2,75 %. Po zářijovém zvýšení sazby o 75 bazických bodů se mezi analytiky hovořilo o dalším růstu o 50 až 75 bazických bodů. Důvodem dalšího razantního zpřísnění měnové politiky jsou především obavy z růstu inflace souvisejícího s ožíváním ekonomiky po pandemii. Jednání rady se zúčastnilo všech sedm jejích členů, dva hlasovali pro ponechání sazeb beze změny. Současný růst sazeb je nejvýraznější od roku 1997 a základní sazba se nachází nejvýše od roku 2008.

Od sazeb centrální banky se odvíjejí úroky bankovních vkladů a úvěrů. Podnikům vyšší úroky přinášejí dražší úvěry na investice a provoz, domácnostem zase dražší půjčky na bydlení. Diskontní sazbu, na kterou jsou například navázána penále za nesplácené úvěry, centrální banka zvýšila rovněž o 125 bazických bodů na 1,75 % a lombardní sazbu, za kterou si obchodní banky mohou půjčit u centrální banky peníze proti zástavě cenných papírů, posunula z 2,50 % na 3,75 %. Trh navíc čeká, že se během několika málo měsíců dostane základní sazba až k 3,5 %.

ČNB - základní úroková sazba, zdroj: tradingeconomics.com

ČNB začala úrokové sazby zvyšovat v červnu, a spolu s maďarskou centrální bankou tak jako jedna z prvních zahájila utahování měnové politiky po pandemii covidu-19. Následně začaly měnovou politiku zpřísňovat také například centrální banky Polska, Rumunska nebo Norska. Například polská centrální banka ve středu zvýšila svou základní úrokovou sazbu o 0,75 procentního bodu na 1,25 %, což bylo nejvýraznější utažení měnové politiky od roku 2000.

Analytici: Nečekaně razantní zvýšení sazeb ukazuje, že ČNB bere inflaci vážně

"Rozsah zvýšení hlavní úrokové sazby znamená, že bankovní rada vnímá výrazná inflační rizika a potřebu razantní reakce měnové politiky s cílem zabránit růstu střednědobých inflačních očekávání. Další kroky ČNB v oblasti úrokových sazeb budou záviset na dění v ekonomice ve smyslu vývoje inflace a hospodářského růstu. Důležité také bude, zda a jak výrazně bude posilovat česká koruna," uvedl hlavní ekonom Generali Investments CEE Radomír Jáč.

"Od posledního jednání centrální banky se proinflační rizika dále spíše zvýšila, stejně tak ale rizika ve směru slabšího ekonomického růstu z titulu pokračujících problémů v dodavatelských řetězcích, horšího pandemického vývoje a energetické krize. Navzdory stagflační kombinaci však ČNB již dříve naznačila, že bude v růstu úrokových sazeb pokračovat. A to dnes potvrdila," uvedl hlavní ekonom České bankovní asociace Jakub Seidler.

"I přes rychlé zvyšování sazeb stále platí, že tento nástroj bude inflaci brzdit velmi pomalu, protože jeho vliv na inflaci je v horizontu alespoň jednoho roku. V krátkém pohledu by mohla mírně pomoct silnější koruna, ta vzhledem k razantnějšímu zvýšení sazeb posílila k 25,40 EUR/CZK, nicméně obecně na rychlé zvyšování sazeb ze strany ČNB reaguje poměrně omezeně. Zvyšování sazeb má ovšem také signalizační efekt, aby se inflační očekávání v ekonomice neusazovala, o to složitější a nákladnější by bylo inflaci následně tlumit. Dilema centrální banky nyní spočívá v tom, že část inflačních tlaků je nákladového charakteru a souvisí s globálním postpandemických vývojem, nicméně potřeba vyšších sazeb z titulu domácích inflačních vlivů je z vývoje spotřebitelských cen také patrná. Ty hlavní globální inflační vlivy spojené s růstem cen energií se však v tuzemské inflaci teprve začnou projevovat v následujících měsících," uvedl dále Seidler.

V roce 2008 průměrná inflace v Česku přesáhla 6 % a v některých měsících meziroční růst cen dosahoval 7,5 %. Současný vývoj stále více naznačuje, že se hodnotám z roku 2008 můžeme přiblížit, což si ještě před několika měsíci dokázal představit málokdo. Nyní se konsenzus začíná postupně měnit, to dokládá například i poslední šetření z dílny FocusEconomics mezi 30 domácími a zahraničními institucemi provádějícími odhady pro Česko. To ukazuje, že již 30 % respondentů čeká v příštím roce průměrnou inflaci v Česku mezi 5 a 6 %.

Vývoj meziroční inflace v ČR, zdroj: tradingeconomics.com

"Pokud bylo razantní zvýšení o 0,75 procentního bodu na minulém zasedání určitým překvapením, je současný krok překvapením zásadním. Je zřejmé, že si je ČNB plně vědoma svého poslání udržovat přiměřený růst cen, a rozhodla se proto pro tento zásadní krok," uvedl partner poradenské firmy PwC Petr Kříž.

Podle Lubora Laciny z Provozně-ekonomické fakulty Mendelovy univerzity v Brně centrální bance nezbývá nic jiného než dát trhům jasný signál, že dlouhodobě vyšší inflaci, než je její vlastní inflační cíl, nechce dopustit. "Je ovšem otázkou, zda malá otevřená ekonomika zapojená do globálního obchodu a kapitálových toků může být ve své snaze úspěšná? Dokud se tedy inflace nevrátí ke 2 %, můžeme očekávat zvyšování úrokových sazeb i na dalších zasedáních bankovní rady ČNB," uvedl.

Koruna zareagovala na zvýšení sazeb posílením

Koruna v bezprostřední reakci na listopadové rozhodnutí České národní banky o zvýšení sazeb posílila k euru z 25,50 na 25,40 EUR/CZK. Výnos dvouletého českého vládního dluhopisu pak vzrostl zhruba o 0,2 procentního bodu na 2,93 %.

"Do konce roku lze očekávat další posilování koruny. Je to dobrá zpráva pro investory či společnosti, kteří potřebují nakoupit cizí měny," uvedl investiční stratég Jan Sušánka ze společnosti Sušánka & partneři. Špatná zpráva je to podle něj pro ty, kdo investují v cizích měnách. "Dá se očekávat, že mírný růst koruny bude pokračovat i v příštím roce v souvislosti s dalším zvyšováním sazeb," dodal.

ČNB v prognóze zhoršila odhad vývoje ekonomiky, čeká vyšší inflaci

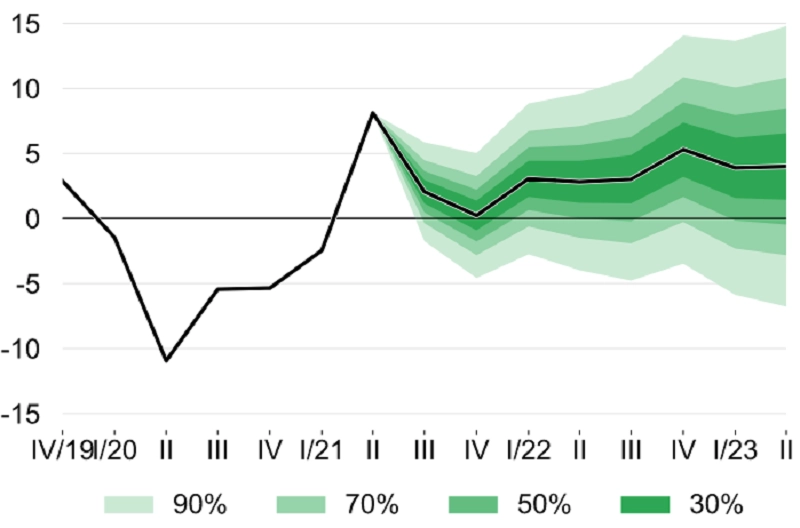

V nové prognóze ČNB zhoršila odhad vývoje tuzemské ekonomiky pro letošní i příští rok. Letos čeká růst HDP o 1,9 % a příští rok o 3,5 %. V srpnové prognóze počítala letos s růstem o 3,5 % a příští rok o 4,1 %. Pro rok 2023 ČNB odhad zlepšila na 3,8 % z 3 %.

ČNB - prognóza vývoje HDP, zdroj: ČNB

Růst ekonomiky podle guvernéra ČNB Jiřího Rusnoka podpoří robustní spotřeba domácností a investiční aktivita firem i vlády. Zároveň ale až do roku 2022 bude růst tlumen přetrvávajícími problémy v globálních výrobních a dodavatelských řetězcích. "Na předpandemickou úroveň se domácí ekonomická aktivita vrátí na konci roku 2022," uvedl Rusnok.

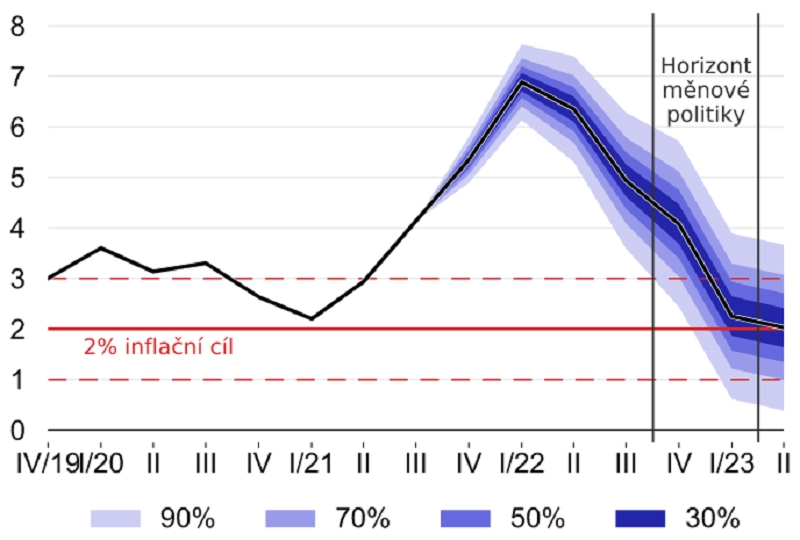

Zároveň centrální banka výrazně zvýšila odhad inflace. Letos ji čeká na průměrných 3,7 %, v srpnu byla prognóza nastavená na 3 %. Příští rok by inflace měla podle odhadu stoupnout na 5,6 %, podle srpnové prognózy ČNB čekala 2,8 %. V roce 2023 by měla inflace klesnout na 2,1 %. Během zimy se inflace podle Rusnoka přiblíží sedmi procentům.

ČNB - prognóza vývoje inflace, zdroj: ČNB

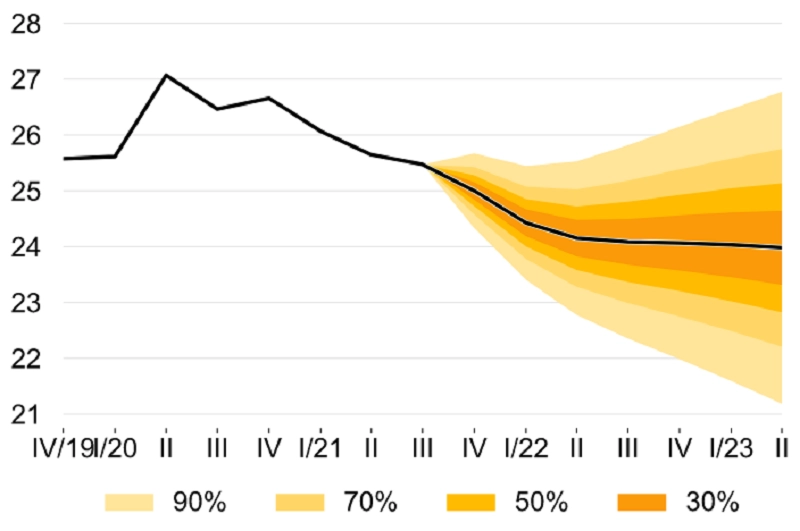

Zároveň v nových odhadech centrální banka počítá letos nadále s průměrným kurzem koruny 25,60 EUR/CZK. Příští rok pak počítá nově s průměrným kurzem 24,20 EUR/CZK a v roce 2023 s kurzem 23,90 EUR/CZK. V srpnu odhadovala pro příští rok kurz na 24,50 EUR/CZK a pro rok 2023 na 24,20 EUR/CZK. "Koruna nejprve znatelně zpevní v reakci na strmý růst sazeb. V průběhu příštího roku tempo jejího posilování zvolní," uvedl Rusnok.

ČNB - prognóza vývoje kurzu EUR/CZK, zdroj: ČNB

Nejistoty a rizika nově odhadovaného vývoje vyhodnotila podle Rusnoka bankovní rada jako výrazné, ale v souhrnu nezpochybňující vyznění nové prognózy. Riziky ve prospěch růstu cen jsou další poruchy v globálních výrobních a dodavatelských řetězcích, slabší koruna, zvýšení inflačních očekávání a výraznější nárůst cen energií a nájemného. Jako protiinflační riziko ČNB označila konsolidaci veřejných financí novou vládou.

Rusnok: ČNB je připravena dále zvyšovat sazby, odpovídá to prognóze

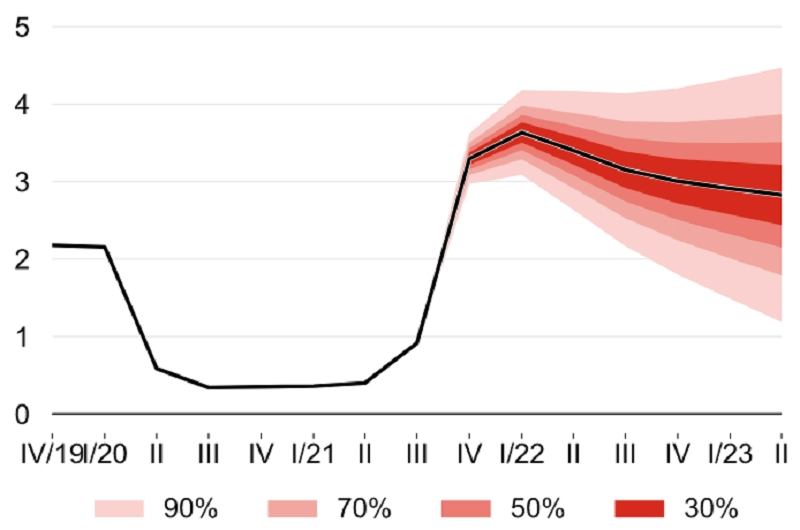

Nové prognóze České národní banky podle Rusnoka odpovídá strmý nárůst tržních úrokových sazeb v závěru letošního a začátkem příštího roku. Bankovní rada je připravena pokračovat ve zvyšování úrokových sazeb v souladu s prognózou, řekl.

"Dnešním krokem jsme odpracovali výraznou část zmíněného strmého růstu sazeb. Domníváme se ale, že se sazbami se budeme muset dostat na neutrální úroveň kolem tří procent, lépe nad nimi," uvedl Rusnok. Podle něj tak určitě nynější krok nebyl posledním zvýšením sazeb v nejbližší době. "S jakou razancí přijdou další zvýšení, je těžké odhadnout. Dovedu si představit, že ta zvýšení budou nižší. Nejde ale ani tak o to samotné zvýšení, ale o celkovou úroveň sazeb," dodal. Výše základní úrokové sazby by totiž podle Rusnoka měla vytvářet po započtení inflace, která by měla být standardně kolem dvou procent, reálnou úrokovou sazbu zhruba jedno procento. "Zatím máme stále reálné záporné úrokové sazby," uvedl.

ČNB - prognóza vývoje sazby 3M PRIBOR, zdroj: ČNB

Listopadový krok ČNB má podle guvernéra za cíl navrátit inflaci do blízkosti 2% cíle za zhruba 12 až 18 měsíců. Zároveň by měl podpořit ukotvenost inflačních očekávání firem a domácností. "Zvýšení sazeb omezí průsak inflačních očekávání ze zahraniční i české ekonomiky do cenového vývoje v delším období a zabezpečí návrat inflace do blízkosti 2% cíle na horizontu měnové politiky," uvedl Rusnok.

Podle ekonoma Deloitte Václava Frančeho je utahování měnové politiky namístě. "ČNB sice neovlivní ceny energií a dalších komodit, které momentálně strmě rostou, ale brání jejich přelití do inflačních očekávání. Jen pokud se udrží inflační očekávání stabilní, dojde k návratu inflace na normální úrovně po opadnutí excesivních cen komodit," uvedl. Podle něj bude ČNB v utahování měnové politiky pokračovat, "ale již by proti inflaci nemusela 'střílet bazukou' tak jako dnes".

Dva členové rady, kteří ve čtvrtek hlasovali pro ponechání sazeb beze změny, se podle Rusnoka nadále domnívají, že inflace je vyvolaná zejména nákladovými tlaky, a měnová politika je tak proti nim bezzubá. "Kolegové mají také obavy z ohrožení ekonomického oživení a domnívají se, že není zatím důvod k tak razantnímu zvyšování sazeb," uvedl. Naopak pětice členů rady, kteří hlasovali pro růst sazeb, se ztotožňuje s podklady, které připravili odborníci centrální banky. "Minimálně polovina inflačních tlaků je vyvolána domácími faktory," míní Rusnok.

Rusnok připomněl, že hlavní rolí centrální banky je udržení cenové stability. "I za cenu určitého ochlazení ekonomiky jsme připraveni ukotvit inflační očekávání. Nejsme tady od toho, abychom brali ohled na nějakou skupinu, například držitele úvěrů nebo exportéry nebo dovozce. Jsme tady od toho, abychom pečovali o cenovou stabilitu v této zemi. Bez ní ani geniálnější vládní politika nezajistí blahobyt," uvedl.

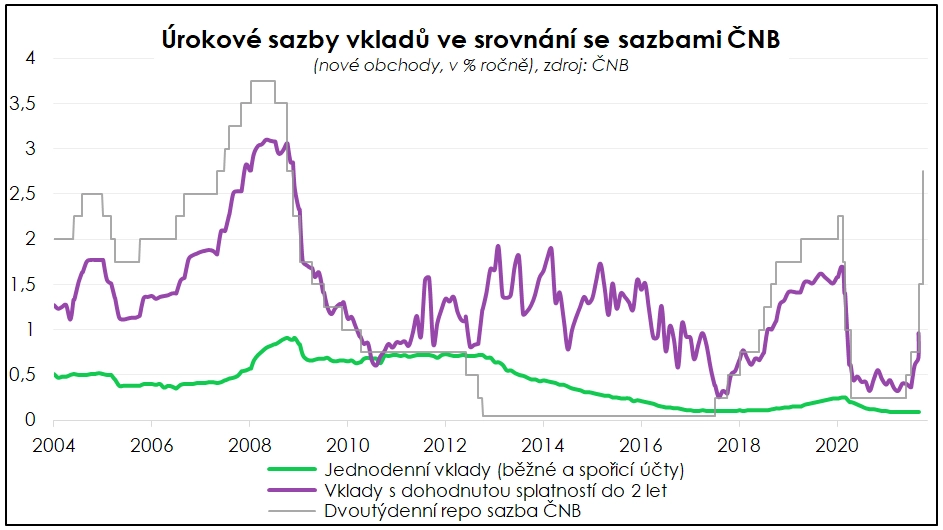

Analýza: Růst sazeb ČNB výrazněji zvyšuje jen úročení termínovaných vkladů

Banky reagují na zvyšování úrokových sazeb České národní banky vyšším úročením vkladových produktů, výrazněji si ovšem polepší jen ti střadatelé, kteří jsou ochotni se zavázat k časové fixaci, a využít tak termínovaných produktů. Vyplývá to z analýzy společnosti Portu. V nejbližší době podle ní bez investování i nadále nepůjde dosáhnout reálného zhodnocení vkladů.

"Banky již reagují na zvyšování sazeb, a i nadále lze proto očekávat růst úroků na vkladových produktech. Rychlost tohoto růstu ovšem závisí na způsobu, kterým střadatel peníze ukládá. Zatímco termínované vklady potvrzují silnou korelaci s nastavenými sazbami v ekonomice a banky reagují obecně rychle, úroky na spořicích účtech rostou jen velmi pomalu," řekl analytik Portu Vratislav Zámiš.

Podle naposledy zveřejněných dat ČNB se průměrný úrok na nově sjednávaných jednodenních vkladech pohyboval v září okolo 0,1 %, u samotných spořicích účtů proběhl meziměsíční nárůst o jednu setinu procentního bodu na 0,17 %. Termínované vklady s výpovědní lhůtou do dvou let nabízely v září úrok 0,69 %, což odpovídalo tehdy nastavené základní sazbě (0,75 %). Přesto v porovnání se zářijovou inflací 4,9 % nepřinášel ani jeden z produktů reálný kladný výnos a v následujících měsících se na tom nic nezmění, dodal Zámiš.

Úrokové sazby vkladů vs. sazby ČNB, zdroj: Portu

Tuzemské banky mají podle něj dva důvody, proč se zvyšováním úrokových sazeb u spořicích účtů nespěchat. Při devizových intervencích ČNB ve snaze oslabit korunu nakupovala zahraniční měny. Použité peníze musely nejdříve vzniknout a centrální banka podle zveřejněných dat od roku 2013 do roku 2017 vytvořila zhruba dva biliony nových korun. Tyto peníze se přesunuly do rozvah bank, které je mohou za nastavené sazby ukládat u ČNB a přímo zvyšovat svůj zisk. Nemají tak příliš důvodů se předhánět v konkurenčním boji o další peníze.

Druhým důvodem je podle Zámiše samotné chování střadatelů. Malé navýšení úrokové sazby není příliš dobrou motivací, proč pravidelně sledovat nabídky na trhu a ztrácet čas zakládáním nových účtů. Například pokud člověk zhodnocuje 100 000 Kč na spořicím účtu s úrokem 0,3 % ročně a narazí na banku nabízející úrok 0,8 %, vydělá změnou za rok 500 Kč navíc. Banky si proto uvědomují, že navýšením úrokových sazeb jim pravděpodobně jen stoupnou náklady na vyplácení stávajících střadatelů a akvizice nových klientů tento dodatečný náklad nepokryje.

Větší změnu by mohla přinést jedině některá z menších bank, pokud by se rozhodla pro razantnější navýšení úroků. Nejblíže je v tomto směru TRINITY BANK. Ta nyní stejně jako po minulém zasedání ČNB ihned zareagovala, ve čtvrtek posunula sazbu na spořicím účtu na 2,08 %.

Hypotéky od června zdražují pomaleji, než rostou sazby ČNB

Průměrná hypoteční sazba tuzemských bank vzrostla od červnového startu zvyšování sazeb ČNB o 0,89 procentního bodu, zatímco dvoutýdenní repo sazba centrální banky od té doby stoupla o 1,25 procentního bodu. Upozornil na to analytik EMA Data Petr Zámečník. Nárůst úrokových sazeb ČNB tak podle něj neznamená automaticky zdražení hypoték.

"Úrokové sazby ČNB mají vliv i na sazby hypotečních bank. Tento vliv ale není přímý. Skutečná reakce bank závisí na mnoha okolnostech, od vývoje pětiletých swapů, které určují cenu bankovních zdrojů, přes vlastní likviditu bank po očekávání nastavení základních úrokových sazeb ČNB," uvedl Zámečník.

"Očekáváme, že toto zvýšení sazeb spustí další kolo zdražování. Nasvědčuje tomu i pokračující růst ceny zdrojů, kdy pětiletý úrokový swap je již nad 3 %. Desetiletý swap je nyní o 35 bazických bodů nižší (2,75 %), což indikuje, že hypotéky s fixací nad sedm let by měly zdražovat o něco pomaleji než například úvěry s tříletou a pětiletou fixací," řekl Libor Ostatek ze společnosti Golem Finance.

Nynější zvýšení úrokových sazeb ČNB je už čtvrté v tomto roce. Na některá z nich banky podle Zámečníka reagovaly zvýšením úrokových sazeb hypoték, na jiné nikoli, a některé banky hypoteční sazby navzdory krokům ČNB dokonce snižovaly. To se stalo zejména po zvýšení sazeb 6. srpna.

Naopak od prosince 2020 do prvního zvýšení sazeb ČNB koncem června 2021 všechny hypoteční banky navýšily své úrokové sazby hypoték (u 80% LTV a s pětiletou fixací) výrazně více, než kolik by odpovídalo kroku centrální banky. Důvodem byl především rychlý nárůst ceny zdrojů, ke kterému dochází již od května 2020 a který nabral na síle v závěru roku 2020, podotkl Zámečník.

Hypoteční úvěr je produkt na desítky let, a proto je dobré na něj hledět v tomto horizontu, nikoli jedné fixace, doplnil konzultant společnosti 4fin David Krůta. Z dlouhodobých dat podle něj vyplývá, že průměrná úroková sazba u hypoték je lehce pod čtyřmi procenty.

"To znamená, že teď nejsou sazby extrémně vysoké, ale v posledních pár letech, hlavně kolem let 2016 a 2017, byly extrémně nízké a bohužel tyto roky jsou pro mnoho lidí jakousi kotvou standardní sazby. V období 25 let trvání hypotéky, kdy se většině klientů změní úrok přibližně pětkrát, je důležité počítat s možnou změnou sazby jak dolů, tak samozřejmě i nahoru, protože rozdíl ve splátkách může být velký, zvláště při takto rychlém růstu cen nemovitostí," uzavřel.

Babiš a Schillerová mají zvýšení sazeb za nesmyslné

Podle premiéra Andreje Babiše (ANO) je zvýšení úrokových sazeb, jak o něm rozhodla Česká národní banka, naprosto nesmyslné a nepochopitelné. Místo aby ČNB podpořila ekonomiku, nechá vydělat bankám. Zdražování nezabrání, řekl. Jde podle něj o čistou teorii odtrženou od praxe.

"ČNB jen zasadí další úder české ekonomice, občanům a všem. Pokud si myslí, že tímto zabrání růstu cen energií, emisních povolenek nebo ropy, jsou úplně mimo mísu," uvedl Babiš. Upozornil, že ve světě má podobnou sazbu Chile, zatímco sazba Evropské centrální banky zůstává na nule.

Kriticky hodnotil Babiš už předchozí navýšení sazeb z konce září. Předseda vlády tehdy uvedl, že krok podle něj poškodí ekonomiku, dotkne se situace domácností, které čerpají úvěry, a zhorší i finanční situaci všech firem. Cenový vzestup, který se do Česka přenáší z pohybu cen na světových trzích, naopak rozhodnutí ČNB nezmírní, uvedl tehdy. Někteří opoziční politici, kteří se nyní domlouvají na nové vládě, v té souvislosti kritizovali fakt, že se rozhodnutí banky snažili Babiš a Schillerová ovlivnit

"Zvýšení úrokové sazby o 1,25 procentního bodu na 2,75 % bude mít významný vliv na investiční a podnikatelskou aktivitu, poptávku domácností, trh s nemovitostmi a mnoho dalších segmentů naší ekonomiky. Je to krok, který určitě nepřispěje k růstu naší ekonomiky, což zvlášť v době křehkého oživení není dobrou zprávou," řekla Schillerová. Je skeptická i k tomu, že takové rozhodnutí může mít protiinflační vliv. "Vidíme, že inflační tlaky mají globální charakter, ať už jsou to ceny energií, plynu, nedostatek některých komodit, nebo logistické problémy. Tuzemská centrální banka má v této situaci svou restriktivní politikou jen omezené možnosti zvýšenou inflaci fakticky řešit," soudí ministryně.

Fiala: Krok ČNB je reakcí na rostoucí výdaje státu

Formující se nová vládní koalice Spolu a Pirátů se STAN má rozhodnutí České národní banky o zvýšení úrokových sazeb za reakci na rostoucí výdaje státu. Lídr vznikající pětikoalice a její kandidát na premiéra Petr Fiala (ODS) napsal, že rozhodování o úrokových sazbách je čistě v kompetenci ČNB a vláda by do něj nijak neměla zasahovat. Každopádně, kdyby současná vláda tolik nezvyšovala výdaje státu, nemusela by ani centrální banka sahat k výraznějším úpravám úrokových sazeb, uvedl.

Podobně se vyjádřil i předseda lidovců Marian Jurečka. "Rozhodnutí respektuji, chápu, že ČNB se snaží reagovat na nezodpovědnou a rozhazovačnou politiku dosluhující vlády," napsal.

Podle místopředsedy hnutí STAN Věslava Michalika, o kterém se mluví jako o budoucím ministrovi průmyslu a obchodu, je razantní zvýšení sazeb jasným signálem ze strany ČNB, že inflaci vnímá jako velké riziko s minimálně střednědobým výhledem. "Bude znamenat další tlak na rozpočty domácností zatížených hypotékami. Představuje dodatečné riziko pro hospodářský růst, což v kombinaci s dražší obsluhou státního dluhu bude vytvářet tlak na příjmovou i výdajovou stránku státního rozpočtu," uvedl. Vysoký úrokový rozdíl mezi korunou a eurem pak podle něj přispěje k ještě většímu používání eura v ekonomice.

Předsedkyně TOP 09 Markéta Pekarová Adamová považuje rozhodnutí ČNB za logickou reakci na rostoucí inflaci. "Když nekoná vláda, musí konat ČNB. Zhoršený odhad je důsledkem rozpočtové neodpovědnosti vlády a jejího předvolebního rozdávání místo toho, aby dělala opatření na povzbuzení ekonomického růstu," uvedla Adamová.

Pirátský senátor Lukáš Wagenknecht označil za varovný výhled ČNB. "Nižší růst ekonomiky se projeví samozřejmě v příjmové stránce veřejných financí. Pro novou vládu tak bude klíčové, aby všemi dostupnými prostředky podpořila hospodářský růst, zejména urychlenou reformou pracovního trhu," napsal senátor. Nový kabinet podle něj také musí nastavit předvídatelné investice a zajistit efektivní řešení koronavirové krize. Růst sazeb podle něj odráží negativní trend, na který musí ČNB reagovat, pokud chce udržovat cenovou stabilitu.

Zdroj: ČNB, ČTK

Aktualita pro rok 2026

Aktuality