Evropské akcie ve čtvrtek zpevnily, hlavní indexy přidaly přes procento

Obchodování na západoevropských akciových trzích ve čtvrtek skončilo v zelených číslech. Na burzách se dále obnovovala důvěra po divokém víkendu a začátku týdne, kdy Donald Trump nejprve uvalil 25% cla na dovoz z Mexika a Kanady do USA, avšak následně začátek jejich platnosti odložil, když došlo k dohodám o spolupráci zemí v bezpečnostních otázkách. Jednou z hlavních čtvrtečních událostí bylo měnověpolitické jednání britské centrální banky.

Panevropský index STOXX Europe 600 se zvýšil o 1,17 % na 544,84 bodu, britský FTSE 100 zpevnil o 1,21 % na 8 727,28 bodu, německý DAX uzavřel se ziskem 1,47 % na 21 902,42 bodu a francouzský CAC 40 si připsal rovněž 1,47 % a skončil na 8 007,62 bodu.

V indexu STOXX Europe 600 se dařilo mimo jiné akciím společností Rockwool (+15,95 %), ArcelorMittal (+13,34 %) nebo Société Générale (+13,18 %). Pod nulou naopak seanci zakončily cenné papíry firem Rheinmetall (-5,66 %), K+S (-4,95 %) či Saab (-4,53 %).

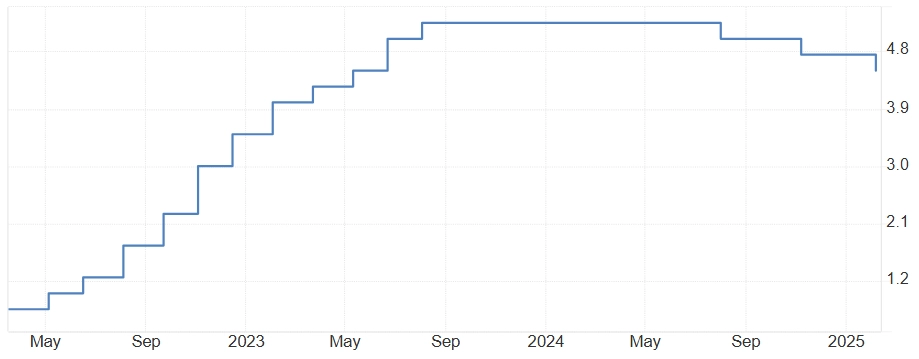

Britská centrální banka na měnověpolitickém zasedání rozhodla o snížení úrokových sazeb, základní klesla o 25 bazických bodů na 4,50 %, jak se čekalo. Pro snížení sazeb v únoru zvedlo ruku všech devět členů měnového výboru, čekalo se, že jeden hlas bude pro zachování sazeb beze změny.

Bank of England - základní úroková sazba (v %), zdroj: tradingeconomics.com

Poprvé Bank of England základní úrokovou sazbu v současném cyklu snížila loni v srpnu. Šlo o první uvolnění měnové politiky od března 2020, tedy od začátku pandemie nemoci covid-19. Základní sazbu zredukovala o čtvrt procentního bodu z 5,25 %, což byla nejvyšší úroveň za 16 let. Banka se uvolňováním měnové politiky snaží podpořit domácí ekonomiku.

Měnový výbor uvedl, že čeká ožívání britské ekonomiky zhruba od poloviny tohoto roku a že bude nadále pozorně sledovat inflační vývoj s přihlédnutím k riziku setrvávání tempa růstu cen na vyšších úrovních a jeho roli ve vztahu nabídky a poptávky v ekonomice. Monetární politika musí podle něj zůstat restriktivní tak dlouho, dokud nebude zřetelný udržitelný návrat inflace k 2% cíli.

Nejdůležitější čtvrteční události na evropských trzích

- Britská centrální banka na únorovém měnověpolitickém zasedání rozhodla o snížení úrokových sazeb, základní klesla o 25 bazických bodů na 4,50 %, jak se čekalo. Od začátku cyklu snižování sazeb loni v srpnu jde o třetí uvolnění měnové politiky. Pro snížení sazeb v únoru zvedlo ruku všech devět členů měnového výboru, čekalo se, že jeden hlas bude pro zachování sazeb beze změny.

- Eurozóna: Maloobchodní tržby v prosinci meziročně stouply v souladu s odhady o 1,9 % (listopad: +1,6 %), meziměsíčně se snížily o 0,2 % (odhad: -0,1 %, listopad: stagnace).

- Německo: Průmyslové zakázky v prosinci meziročně spadly o 6,3 % (listopad: -1,4 %), meziměsíčně se ale zvýšily o 6,9 % (listopad: -5,2 %).

- Spojené království: Index nákupních manažerů ve stavebnictví v lednu klesl na 48,1 bodu (odhad: 53,4 bodu, prosinec: 53,3 bodu).

- Švýcarsko: Nezaměstnanost v lednu zůstala na 2,7 %.

Výsledková sezóna

- Švédská automobilka Volvo Cars oznámila za loňský rok 12% nárůst provozního zisku na 22,3 miliardy švédských korun (2,04 miliardy dolarů) díky vyšším prodejům (+8 %) a rekordním tržbám. Společnost však očekává, že rok 2025 bude náročný kvůli zpomalení trhu a rostoucím slevám v odvětví. Šéf Jim Rowan uvedl, že Volvo zvažuje přesun výroby nebo dodavatelského řetězce kvůli americkým clům a připravuje se na extrémní konkurenci z Číny.

Zdroj: CNBC

Aktuality