Stát se o nás v penzi nepostará, vědí Češi. Jak se připravují na důchod?

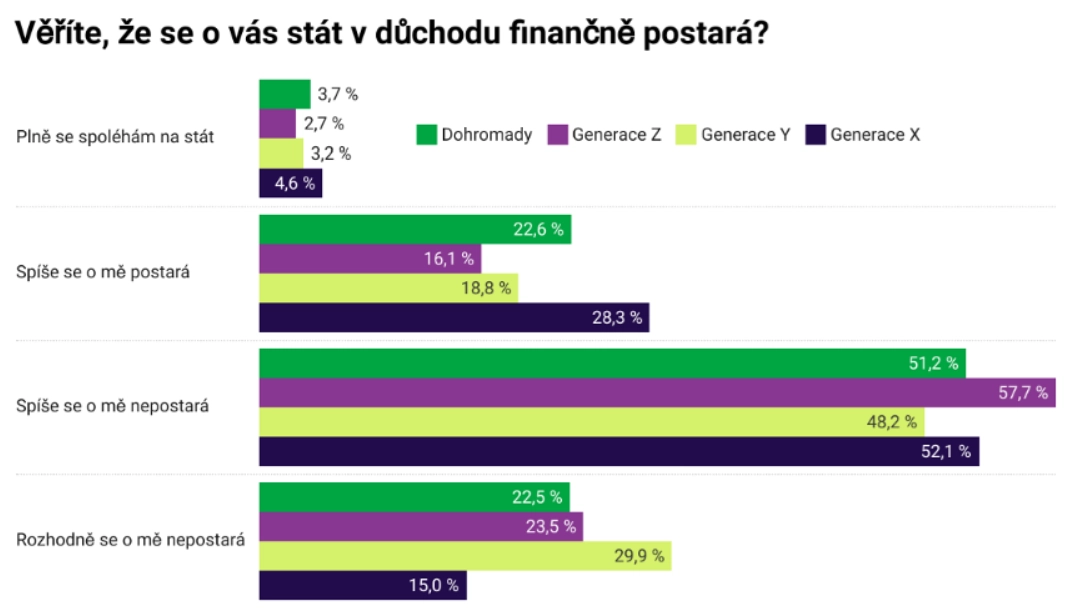

Na státní důchod se plně spoléhá jen 3,7 % Čechů ve věku 18 až 60 let. Naopak celých 74 % lidí je přesvědčených, že se o ně stát v penzi dostatečně nepostará. Mladší generace proto sází na vlastní úspory, když více než polovina z ní počítá s tím, že osobní úspory budou tvořit většinu jejího finančního zajištění ve stáří. Alarmující je, že skoro každý desátý Čech nemá žádný finanční polštář na důchod a ani si ho neplánuje vytvářet.

Drtivá většina Čechů si uvědomuje, že finanční zabezpečení na důchod nelze ponechat pouze na státu. Plně se na něj spoléhá jen 3,7 % lidí ve věku 18 až 60 let. Naopak 74 % respondentů je přesvědčeno, že se o ně stát rozhodně nebo spíše nepostará. Ještě skeptičtější jsou mimochodem Slováci, i ti se většinově neplánují spoléhat na stát. Vyplývá to z průzkumu on-line investiční platformy Portu.

Ve schopnost státu postarat se o ně v důchodu věří výrazně více starší lidé z generace X (45–60 let). Třetina z nich (32,9 %) státu v tomto ohledu důvěřuje nebo spíše důvěřuje, zatímco jen 15 % je přesvědčeno, že se o ně stát finančně rozhodně nepostará. U generace Y (29–44 let) je skeptiků výrazně více (až 30 %). Nejmladší generace Z (18–28 let) je v tomto ohledu o něco optimističtější, státu nedůvěřuje 23,5 % dotázaných. Na druhou stranu, plně na stát spoléhá jen 2,7 % lidí z této věkové skupiny.

Portu

"Mladá generace si pravděpodobně uvědomuje, že stát vynakládá na důchody stále více peněz, ztráty systému sociálního zabezpečení se prohlubují a demografický vývoj situaci také nepomáhá. Počet lidí, kteří budou pracovat na jednoho důchodce, bude klesat. Pesimismus mladších generací může být proto oprávněný," vysvětluje Marek Pokorný, analytik z Portu.

Role úspor roste

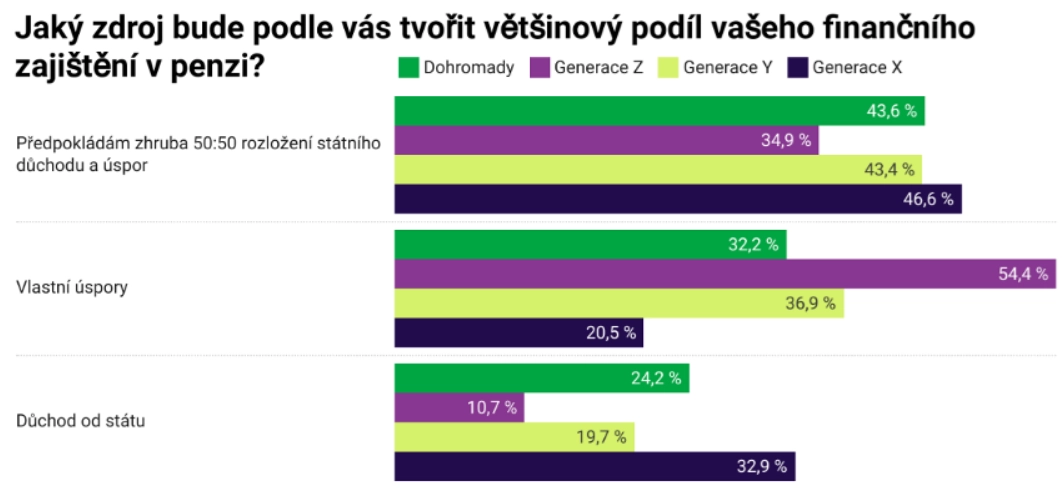

Pouze 26,3 % respondentů v Česku věří, že se o ně stát bude schopen alespoň do určité míry v důchodu postarat, na Slovensku je to 20 %. Mnozí si tak uvědomují, že si na důstojné stáří musejí spořit sami. Téměř čtvrtina (24,2 %) dotázaných přesto očekává, že státní důchod bude tvořit většinu jejich finančního zabezpečení.

I v tomto případě ale důvěra ve stát s věkem výrazně klesá – zatímco 32,9 % generace X počítá s tím, že bude v penzi žít hlavně ze státního důchodu, u generace Z je to pouze 10,7 %. U vlastních úspor je situace opačná, mladší respondenti se na ně spoléhají výrazně více než ti starší. Celých 55 % respondentů z generace Z předpokládá, že většinu jejich finančního zajištění ve stáří budou tvořit osobní úspory.

Portu

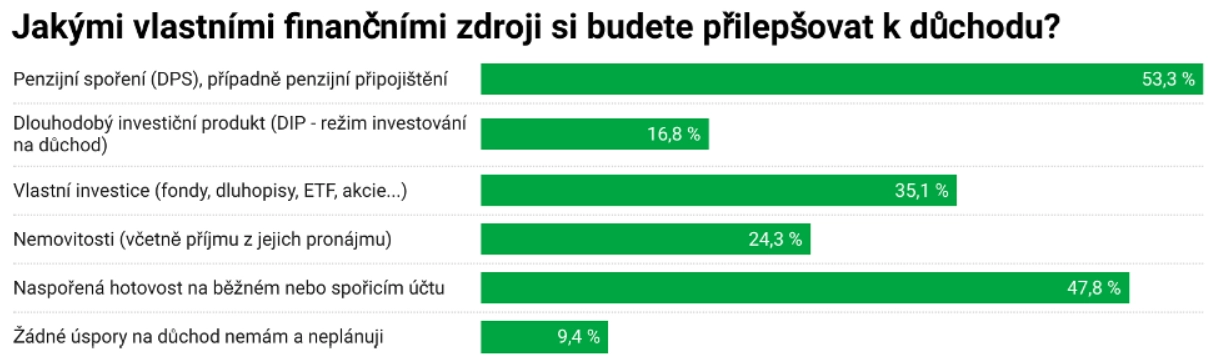

"Žádný finanční polštář na důchod nemá a ani ho neplánuje skoro každý desátý Čech (9,4 %), což je alarmující. Na druhou stranu, více než polovina dotázaných si bude přilepšovat k důchodu penězi z penzijního spoření a zhruba stejný podíl lidí plánuje využívat prostředky z investic nebo dlouhodobého investičního produktu (DIP). Přibližně čtvrtina respondentů pak spoléhá i na výnosy z nemovitostí. Poměrně vysoký podíl (47,8 %) si chce ke státnímu důchodu přilepšovat úsporami v hotovosti nebo z běžného či spořicího účtu, kde jsou ale výnosy nulové nebo velice nízké. Statistiky ČNB a Eurostatu ukazují, že Češi stále drží na běžných a spořicích účtech příliš mnoho peněz, k letošnímu červnu dosáhly bankovní vklady obyvatel více než 3,7 bilionu korun," upozorňuje Pokorný.

Češi si plánují přilepšovat k důchodu z vlastních zdrojů nejčastěji z penzijního připojištění (53,3 %), a to především respondenti z generace X. Z naspořené hotovosti nebo úspor na běžném či spořicím účtu chce čerpat 47,8 % dotázaných. Peníze z investic plánuje v penzi využívat 35,1 % respondentů, častěji pak generace Z. Zdroje z DIP chce čerpat 16,8 % a na zajištění nemovitostmi a výnosy z nich spoléhá 24,3 % dotázaných.

Portu

DIP mohou Češi využívat už druhým rokem jako moderní alternativu zajištění na stáří. Nabízí daňové odpočty až 48 tisíc korun ročně a možnost příspěvků od zaměstnavatele. Podle dat Asociace pro kapitálový trh ČR si vede velice dobře, je na něj už přes 180 tisíc aktivních smluv a objem aktiv v něm přesahuje 5,9 miliardy korun. Do konce roku se předpokládá překročení hranice 200 tisíc smluv.

Nejčastěji odkládáme do tisícovky

Největší podíl respondentů (29,1 %) uvádí, že na důchod spoří do tisícikoruny měsíčně. 23,6 % Čechů spoří mezi 1 až 2,5 tisíci korun měsíčně, více než 5 tisíc korun zvládne odkládat jen 6,3 %. 15,9 % lidí na důchod nijak nespoří, 12,4 % pak spoří nepravidelně a různé částky.

Finanční nezávislost je zase o něco blíže

"Pokud si někdo odkládá 2 500 korun měsíčně na běžný účet s nulovým úročením, po 30 letech bude mít naspořeno 900 000 korun. Jenže i při roční inflaci 2 % si za tyto peníze koupí to, co teď stojí zhruba 496 000 korun. Pokud by peníze investoval s průměrným ročním výnosem 8 %, měl by k dispozici přibližně 3,4 milionu korun. V přepočtu na současné ceny by to bylo asi 1,9 milionu korun, tedy skoro čtyřikrát více než na běžném účtu. Investování je samozřejmě spojené s rizikem a výnosy nejsou zaručené. Dlouhodobé a pravidelné investování ale výrazně snižuje riziko, že peníze za 30 let ztratí na hodnotě," vysvětluje Pokorný.

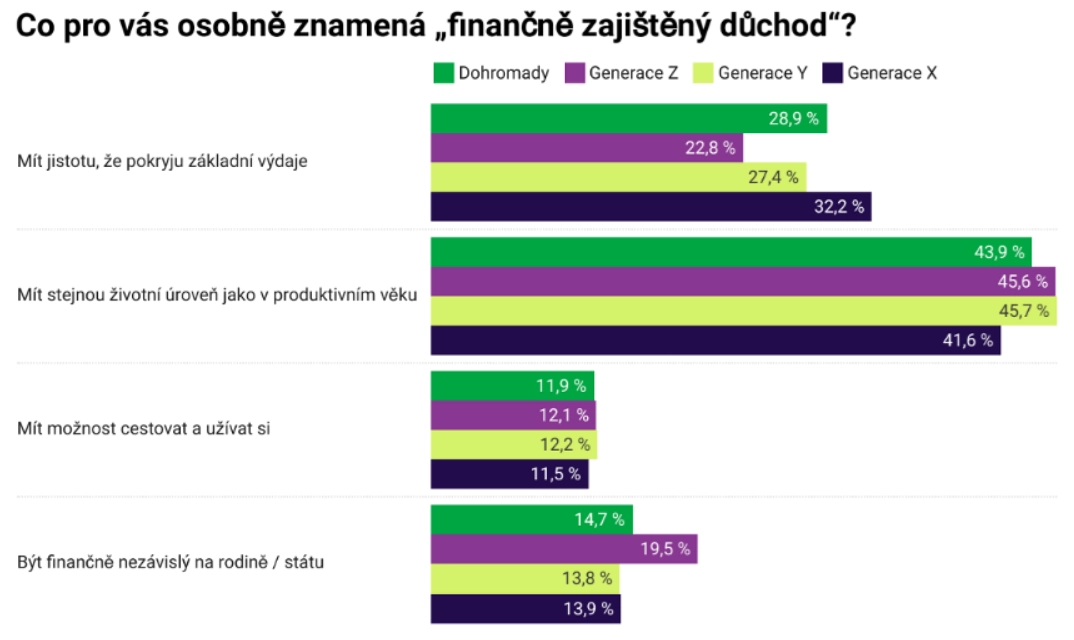

Právě inflace a výše úspor mají zásadní vliv na životní úroveň, kterou mohou budoucí důchodci v penzi očekávat. Skoro polovina respondentů (44 %) považuje za finančně zabezpečený důchod takový, který jim zajistí stejnou životní úroveň jako během produktivního věku. Více než čtvrtina dotázaných (29 %) považuje za dostatečné pokrytí základních výdajů, tento přístup je častější u generace X (32 %). Generace Z se chce naopak v důchodu omezovat nejméně.

Portu

"Snížení životní úrovně v důchodu je ekonomickou nutností pro každého, kdo se spoléhá pouze na státní důchod a nemá osobní úspory. Podle statistik České správy sociálního zabezpečení byl průměrný starobní důchod ke konci loňského roku 20 680 korun měsíčně, zatímco průměrný čistý příjem osoby bez dětí dosahoval 38 692 korun. Rozdíl je tedy výrazný. V současnosti je přitom nereálné očekávat, že se nůžky mezi mzdami a důchody budou zavírat. Proto platí, že každý, kdo chce zabránit poklesu životní úrovně v penzi, by si na ni měl spořit. Dobrá zpráva je, že si toho je mladá generace vědoma," uzavírá Pokorný.

Sběr dat proběhl v říjnu 2025 prostřednictvím aplikace Instant Research agentury Ipsos. V Česku se ho zúčastnilo 1 050 a na Slovensku 839 respondentů ve věku od 16 do 60 let.