Kofola dál pociťuje dopady slovenské cukrové daně a nepříznivého počasí. Ve třetím čtvrtletí jí tržby klesly o 7,5 %

Výsledky nápojářské skupiny Kofola ČeskoSlovensko za třetí čtvrtletí se nesou v duchu poklesu tržeb o 7,5 %. Nižší spotřebu ovlivnila na Slovensku daň ze slazených nápojů a v Česku počasí a měnící se spotřebitelský sentiment. Pivovarský segment pocítil pokles tržeb primárně v exportu, a to kvůli snížené poptávce ze zemí střední a východní Evropy.

Na růstové trajektorii naopak zůstala dceřiná společnost UGO stojící za freshbary a salateriemi (tržby 186 milionů vs. 161 milionů loni) a silný byl kvartál také pro segment Fresh & Herbs reprezentovaný dceřinými společnostmi Leros a Premium Rosa zaměřenými na čaje a kávu, respektive bylinné sirupy (tržby 129 milionů vs. 111 milionů loni). Tržby v jaderském regionu ve třetím kvartálu klesly skoro o desetinu na 523 milionů korun.

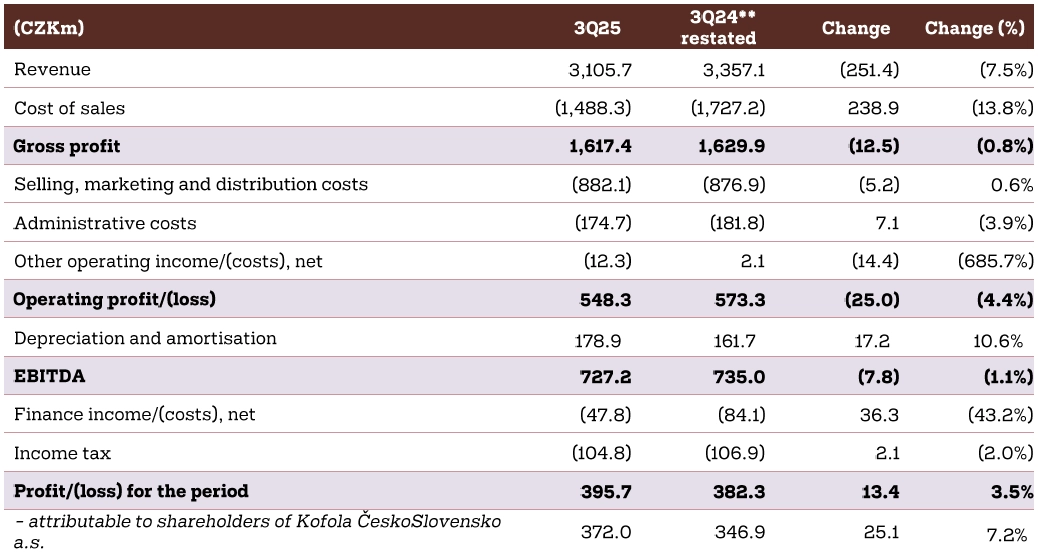

Tržby celé skupiny se ve třetím čtvrtletí snížily o 7,5 % na 3,11 miliardy korun a EBITDA klesl o 1,1 % na 727 milionů, čistý zisk ale narostl o 5,4 % na 391 milionů. Tržby divize piva a ciderů klesly na 420 milionů korun z loňských 474 milionů.

Kofola ČeskoSlovensko

Výsledky za 3Q2025

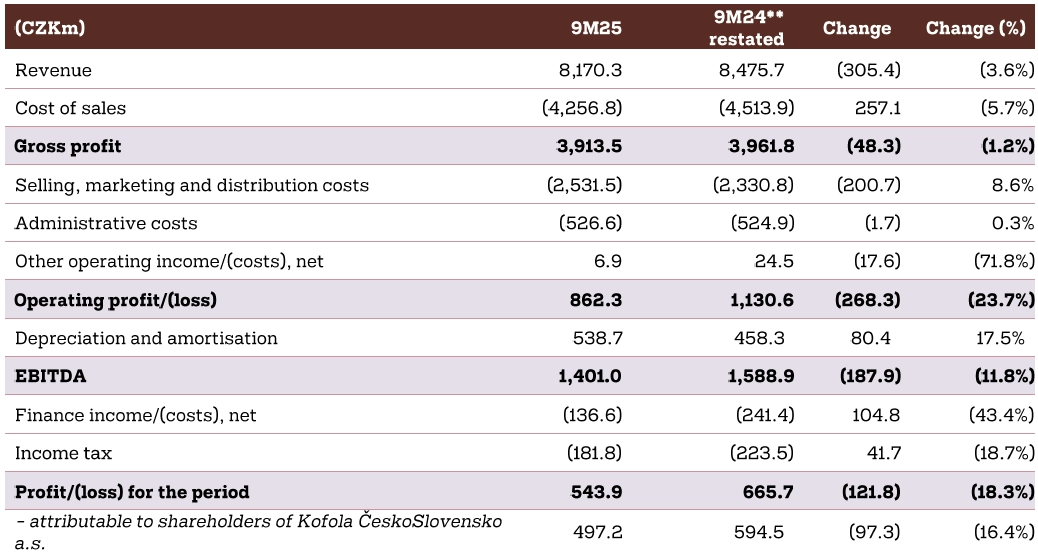

Za prvních devět měsíců roku skupina vykázala tržby 8,17 miliardy (meziročně -3,6 %), EBITDA 1,40 miliardy (meziročně -11,8 %) a čistý zisk 528 milionů korun (meziročně -18,9 %). Společnost také uvedla, že v říjnu jí prodeje z pohledu objemu klesly o asi 7 % a z pohledu hodnoty se snížily přibližně o procento.

Kofola ČeskoSlovensko

Výsledky za 1-3Q2025

Trend nákladů na materiál, suroviny a energie se ve třetím čtvrtletí vyvíjel podle očekávání. Kofola pokračovala ve stavbě nové skladové haly v závodě v Mnichově Hradišti, která by do budoucna měla přinést efektivitu v oblasti logistiky a skladování.

"Negativní trend propadu tržeb v ČeskoSlovensku se nám podařilo offsetovat nákladovými úsporami. EBITDA za třetí čtvrtletí je tak srovnatelný s výsledkem za stejné období roku 2024," uvedl Martin Pisklák, finanční ředitel skupiny. "Na přelomu srpna a září se trend tržeb pozitivně obracel, proto jsme publikovali výhled celkového výsledku za rok 2025 na úrovni 1,9 miliardy korun. Nicméně podzim a listopadové tržby ukazují, že negativní trend bohužel trvá. Proto musíme revidovat celkový výhled na úroveň 1,75 miliardy." Výhled vývoje celoročních tržeb byl upraven z +1,5 % na -4 %.

"Tržby za třetí čtvrtletí byly v hlavních segmentech slabé a nižší než naše odhady, jelikož kromě známých dopadů daně z cukru na Slovensku a nepříznivého počasí došlo i k viditelnému zpomalení maloobchodu. Kofola to kompenzovala pozitivním vývojem hrubé marže a přísnou kontrolou provozních nákladů. Prognóza EBITDA pro celý rok 2025 je tedy snížena, ale vzhledem k mnoha negativním letošním vlivům je stále přijatelná. Nelíbí se nám ale zvýšení výhledu zadlužení na 3násobek čistého dluhu k EBITDA, který naznačuje slabé provozní cashflow. Čisté zadlužení kolem 3× by mohlo Kofolu limitovat v oblasti akvizic, respektive mít vliv na výši dividendy příští rok," napsal analytik Petr Bártek z České spořitelny.

Zdroj: Kofola ČeskoSlovensko

Aktuality