Česko si půjčuje dráže než před rokem. Bude hůře?

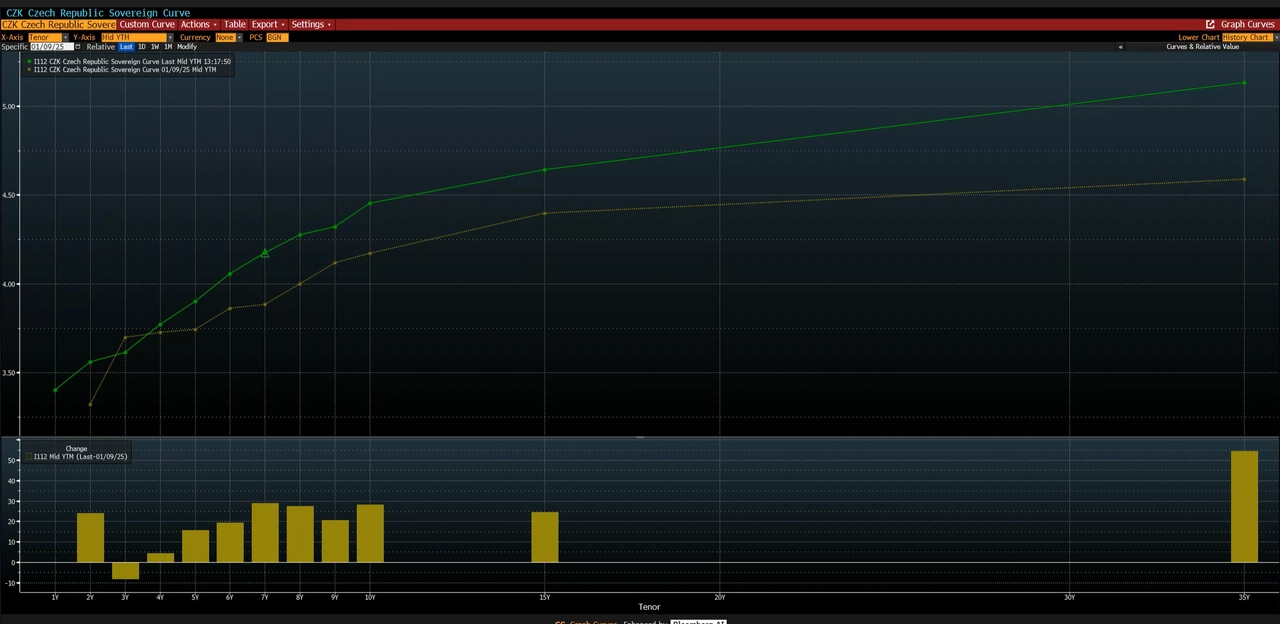

Když se podíváme na výnosovou křivku českých vládních dluhopisů teď a srovnáme ji s tou před rokem, většina té současné je citelně výše. Česko si tedy na trzích půjčuje s vyššími úroky. Týká se to hlavně delších splatností, například výnos 10letého bondu je vyšší o více než 25 bazických bodů a u 30letého o více než padesát.

Vyšší výnosy souvisejí s výhledem vyšších sazeb, silnější ekonomikou a nepochybně i větší časovou prémií, tedy kompenzací, kterou investoři požadují za držení cenných papírů s dlouhou dobou do splatnosti.

Otázkou uplynulého týdne bylo, nakolik trhy "vyděsil" výsledek státního rozpočtu za rok 2025. Oproti pondělku byla ke konci týdne výnosová křivka níže po celé své délce. Přispět k tomu mohlo i dění na dalších evropských trzích, kde výnosy také klesly. Nervozita kvůli výsledku rozpočtu se tedy zatím nekoná.

Dluhopisový trh nesleduje pouze poměr dluhu a HDP, ale i to, jaký je vztah mezi průměrným úročením dluhu a tempem růstu ekonomiky a to, zda stát dlouhodobě zvládá udržet veřejné finance "nad vodou" i po očištění o úrokové výdaje. Jinými slovy, zda je ekonomika schopna "unést" primární strukturální deficit veřejných financí (očištěný o cyklické vlivy a jednorázové položky, bez úrokových nákladů). Ten zatím neznáme. K dispozici je jen původní odhad ministerstva financí pro rok 2025, který počítá se snížením deficitu z 0,6 % HDP v roce 2024 na 0,5 % v roce 2025. Výsledek se dozvíme za několik týdnů.

Bloomberg

Bude si Česko půjčovat ještě dráže?

Aby trh požadoval ještě vyšší časovou prémii, musel by přijít šok v podobě výrazně rychlejšího zadlužování, které by neodpovídalo tempu růstu ekonomiky. Klíčové přitom je, jaký je vztah mezi průměrným efektivním úrokovým nákladem dluhového portfolia a tempem růstu ekonomiky. Pokud bude ekonomika růst vyšším nominálním tempem, než je tento průměrný náklad, a zároveň budeme schopni pokrýt primární strukturální deficit, riziko výraznějšího růstu výnosů by mělo zůstat utlumené.

Implicitní úroková míra (ex-post ukazatel průměrného efektivního nákladu dluhu) se navíc mění jen pozvolna, do průměru se totiž promítají i starší emise s historicky nižšími výnosy. Naproti tomu náklady u nových emisí reagují na tržní podmínky okamžitě. Podle dat ministerstva financí dosáhl průměrný výnos dluhopisů emitovaných v prvních třech čtvrtletích loňského roku přibližně 4,1 % a podle Národní rozpočtové rady jsme si v prosinci půjčovali zhruba za 4,65 %. Do celkového průměrného nákladu dluhu se ale tyto vyšší hodnoty promítnou až postupně.

Jak česká ekonomika zvládla rok 2025?

Náš předpoklad utlumeného rizika nárůstu výnosů je podmíněný i tím, že se na globálním dluhopisovém trhu neobjeví citelný výprodej, který by stlačil ceny a zvedl výnosy i u českých instrumentů. Je potřeba připomenout, že státní dluhopis není až tak bezriziková investice, jak si mnozí možná myslí, zvláště pokud není držen až do splatnosti. Dobrým příkladem z minulosti je silný výprodej britských státních dluhopisů na přelomu září a října 2022. Šlo sice o specifickou situaci, která by v českém případě neměla nastat, je ale dobré vědět o všech možných rizicích.

Z našeho pohledu jsou české státní dluhopisy při současných výnosech poměrně atraktivním doplňkem konzervativního portfolia. Od nové vlády sice nečekáme rozpočtovou konsolidaci, zároveň ale nepracujeme se scénářem masivního nárůstu deficitu nad 3 % HDP. Neočekáváme ani výprodej českých dluhopisů podobný tomu, který nastal loni ve Francii v souvislosti se zhoršeným vnímáním fiskálních rizik. U českého dluhu navíc neexistuje kurzové riziko, které loni u mnoha zahraničních aktiv výrazně snižovalo korunové výnosy.

Aktuality