KONTEXT: FAANG a regulace aneb (Ne)přátelé na život a na smrt

Přetahovaná mezi největšími globálními technologickými giganty a Evropskou komisí pokračuje. V rámci zatím posledního kola eurokraté minulý týden rozhodli, že Amazon musí Lucembursku vrátit 250 milionů eur daňových odpustků. Na trhu se tak opět rozvířily debaty o (nad)národní regulaci a americkém gangu těžkých vah označovaných zkratkou FAANG. Komplexnost jejich vztahu a související dopad na ceny akcií studuje tento KONTEXT.

Amazon byl bezmála dekádu Lucemburčany v jejich zemi vítán čtyřikrát nižší daňovou sazbou než ostatní společnosti, tři čtvrtiny zisků tohoto maloobchodního gigantu tak zůstaly nezdaněny, tvrdí Evropská komise. Tím volně navázala na loňské nařízení, podle kterého musí Apple Irům dorovnat daně až v objemu 13 miliard dolarů. Tim Cook, šéf nakousnutého jablka, tehdejší verdikt v Irish Independent označil za "naprostou politickou sračku", respektive politicky motivovaný protiamerický tah.

Problém se stále dominantnějším postavením FAANG – a ruku v ruce s tím i nadbíháním politiků od lokální úrovně po tu nejvyšší – přitom není ani zdaleka doménou Evropanů. Stephen Bannon, rtuťovitý představitel pravicového populismu a donedávna jeden z nejbližších důvěrníků amerického prezidenta, prý chtěl Facebook a Google kvůli jejich významu pro život v 21. století regulovat jako veřejné služby. Sám Trump během kampaně vyhrožoval Amazonu antimonopolním úřadem.

Do kapes Facebooku a Alphabetu již dnes proudí dvě třetiny příjmů z on-line reklamy. Důvod? Stránky patřící do rodiny Googlu představují zhruba 40 % veškerého provozu po elektronické dálnici, aplikace patřící Facebooku jsou pak podobně dominantní v kategorii chytrých telefonů. Doplníme-li obrovský růstový potenciálu v digitálním segmentu i to, že v něm "vítěz bere vše" (což je částečně přirozené, ale také dané lobbingem nejvýznamnějších hráčů), jsou úvahy o regulaci možná namístě.

Otázkou je, nakolik byly dosavadní výpady proti FAANG skutečně motivované snahou o zachování zdravé konkurence, a nakolik šlo o místní zájmy, ať už politického aparátu (třeba pekingského regulátora), či lokálních šampionů (například VK, "ruského Facebooku"). Vztah s regulátorem, ať už přátelský, nebo vyhrocený, každopádně v poslední době opakovaně hýbe s cenami akcií, a je tedy něčím, co by investoři již dnes neměli ignorovat; do budoucna si to ve stále větší míře ani nebudou moci dovolit.

Velikost firem – a implicitně možný zásah regulátora – ostatně stojí za aktuálním zpomalením překotného posilování FAANG, respektive FAAMG (Microsoft namísto Netflixu). Apple, Amazon a Alphabet se v reakci na varování z dílny Goldman Sachs zatím nedostaly nad svá maxima z 8. června. A zájem shortovat akcie FAANG navíc od poloviny srpna do konce září poskočil o 7,6 % na 27,3 miliardy USD. Přesto jde podle mě stále o zajímavou sázku, jakkoli již nenabízí bezstarostnou jízdu.

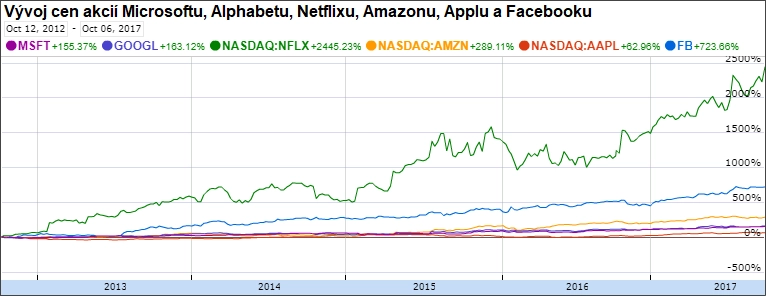

Akcie Netflixu za posledních 5 let celé skupině dominují

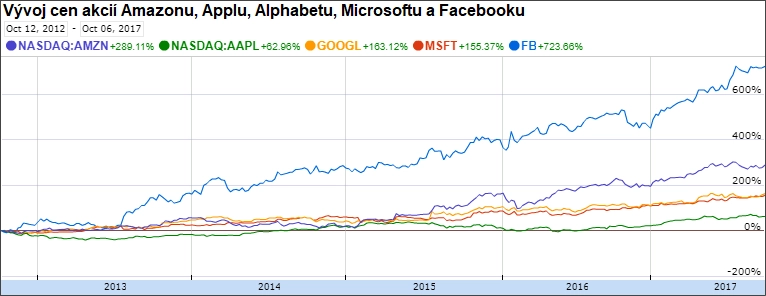

Výkon Facebooku ostatní křivky stále ještě hodně zplošťuje

Tvrdá ruka regulace ale nemusí dominantní hráče nutně jen srážet k zemi, jak nedávno v rámci cyklu Alter Eko připomněl hlavní ekonom společnosti CYRRUS Lukáš Kovanda. Nabízím relevantní část jeho postřehu, kterou by investoři také měli brát v potaz.

V současné době je například v zemích eurozóny růst produktivity zhruba osmnáctkrát pomalejší, než byl v letech 1950-1975. Za tím je i objektivní faktor – nyní musí Evropa růst z daleko vyšší základny než třeba začátkem 20. století, přičemž z vyšší základny se roste obtížněji –, nicméně vše na něj svádět nelze. Ze statistických dat lze vysledovat, že roli sehrály i další faktory. V prvé řadě to byla přemíra regulace, tedy věc, která ve vyspělém světě zintenzivnila po roce 2000.

Zjednodušeně řečeno, historicky platí, že když si chce firma udržet konkurenceschopnost, má na výběr ze dvou možností. Může inovovat, investovat do výzkumu a vývoje, nebo lobbovat, prolobbovávat si privilegia u vlády. To věděla již Východoindická společnost, která od svého založení v roce 1600 po následujících více než 200 let vykazovala vysokou míru konkurenceschopnosti. Do značné míry díky monopolnímu postavení, respektive privilegiím garantovaným britskou korunou.

Po roce 2000 přitom můžeme pozorovat na datech ze Spojených států snahy o něco podobného. Stále větší podíl na zisku korporací je výsledkem lobbingu. Firmy jsou schopny ovlivňovat podobu regulací, v horším případě si dokonce psát regulaci na míru. Jsou tak například schopné zvyšovat bariéry vstupu novým konkurentům, protože s růstem komplexity a objemu regulací stoupají bariéry vstupu do odvětví. Často to může být úmysl zavedených hráčů, kteří se snaží vytvořit vysoké bariéry, které přelezou jen ti, kteří mají armády právníků a daňových poradců.

Z amerických dat je tedy možné vyčíst nárůst podílu zisku, který tvoří lobování za určitou regulaci, a to na úkor inovací. To znamená, že firmy dnes mnohem více než před 20-30 lety spoléhají na to, že si něco prolobbují, a nemají proto tak silné důvody inovovat za účelem udržení si konkurenceschopnosti. Kdyby se snažily aktivně inovovat, zvyšovaly by přitom svoji produktivitu, a tím produktivitu obecně.

Aktualita pro rok 2026

Aktuality