Kdo sází na jednu kartu, zadělává si na problémy

Začátkem května proběhla médii zpráva, že jeden egyptský miliardář investoval polovinu svého disponibilního majetku do zlata. Může to být signál pro investory, že zlato bude na trzích posilovat, ale také to může ukazovat, že i miliardáři dělají v investování chyby.

Naguib Sawiris, který pochází z jedné z nejbohatších egyptských rodin, své rozhodnutí zdůvodňuje tím, že očekává růst ceny zlata ze současných zhruba 1 300 na 1 800 dolarů za unci, mimo jiné i proto, že předražený akciový trh čeká krach. Zda je to dobrá sázka, ukáže až čas. Barry Ritholtz, zakladatel společnosti Ritholtz Wealth Management, Sawirisův příklad považuje za ukázku toho, jak se nemá investovat. A přidává několik připomínek.

- Koncentrované pozice nejsou vhodné pro běžné investory. Platí to u každého investičního aktiva. Mohou mít zajímavý růstový potenciál, a když to investorovi vyjde, může tak výrazně zbohatnout, ale riziko propadu nelze nikdy eliminovat.

- Investice podle prognóz sice vypadají hezky, ale nemají racionální podklad. To, že si někdo myslí (nemůže to vědět), že cena zlata bude 1 800 dolarů za unci, neznamená, že k tomu dojde. Historie již mnohokrát ukázala, že lidé nemají schopnost předvídat budoucnost s jakkoli uspokojivými dlouhodobými výsledky.

- Krach předraženého akciového trhu je často používaný důvod k nákupu jiných aktiv. V tomto případě jde o předpověď, která jen stěží opravňuje k nákupu jediné komodity za miliardu dolarů. Podle Ritholtze jde také o přecenění možnosti časovat trh na základě ocenění. Akciové trhy přitom posledních 30 let, s výjimkou období po propadech v letech 2000 a 2008, byly po většinu času drahé.

- Většina těch, kteří předpovídají dění na trhu, se nechává strhnout emocemi a svými přáními. Málokdo má takovou historii predikcí, která opravňuje k tomu, aby to bylo považováno za výjimečnou schopnost, nikoli dílo štěstěny.

Ritholtz také připomíná, že vše, co příznivci zlata zmiňují jako důvody k růstu jeho ceny, již může být v ceně započítáno. Nejčastěji bývá zmiňován kulturní význam zlata v Číně nebo Indii. Ano, je to pravda, akorát to není žádná novinka. Zlato jako vyjádření statusu, uchovatel hodnoty nebo svatební věno funguje v těchto společnostech od nepaměti. Klíčem k pohybu ceny aktiva není historie, ale něco, co přijde v budoucnu a není to ještě v kurzu zahrnuto.

Důležitou, byť často přehlíženou součástí investičního procesu je otázka: Proč vlastně chci investovat a čeho tím chci dosáhnout? Podle toho bychom měli přistupovat i k rizikovosti portfolia. Mít polovinu majetku v jednom aktivu je ale každopádně chyba.

V případě Sawirise může jít také o to, že pomáhá sám sobě. Před rokem totiž podle Financial Times uvedl na trh "nový investiční nástroj k nákupu aktiv souvisejících s těžbou zlata po celém světě". Možná se mu v tomto směru nedaří tak, jak by si představoval, a rozhodl se proto nakoupit samotné zlato.

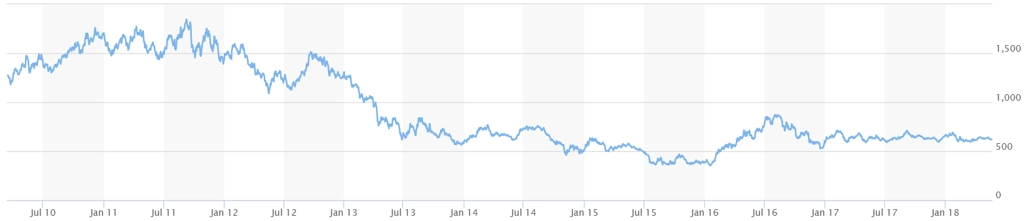

Je totiž pravda, že akcie producentů zlata jsou na tom dlouhodobě hůře než samotné zlato, natož akciové indexy. NYSE Arca Gold Miners Index od svého zavedení v roce 1993 vydělal investorům 15 %, přičemž samotné zlato bezmála 270 % a index S&P 500 zhruba 800 %. Investoři zkrátka berou v potaz i náklady a rizika spjatá s podnikáním v tomto sektoru a od roku 2004 raději investují do ETF zaměřených na zlato než do producentů kovu.

NYSE Arca Gold Miners Index, zdroj: MarketWatch

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality