Čím si akcie O2 Czech Republic řekly o lepší doporučení?

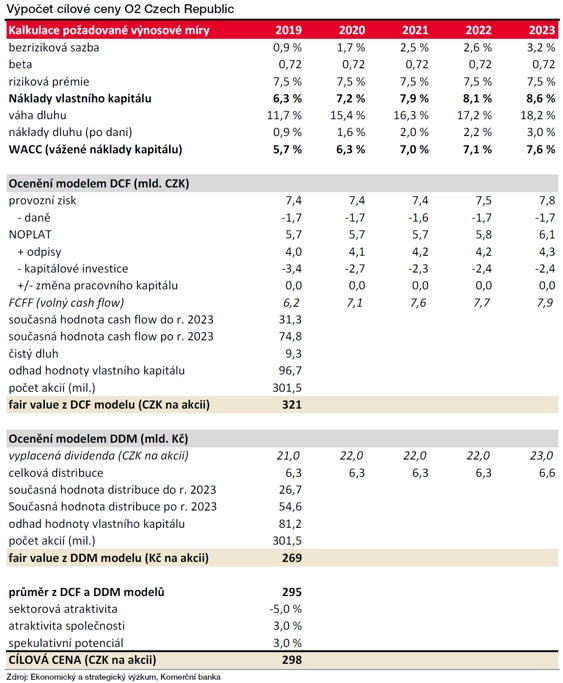

Cílovou cenu akcií O2 Czech Republic jsme po úpravě o parametry atraktivity sektoru, společnosti a spekulativního potenciálu stanovili na 298 Kč z předchozích 270 Kč. Po započtení očekávané výplaty 21 Kč na akcii v podobě dividendy má nyní investice do akcií telekomunikační firmy celkem potenciál zhodnocení o 33,5 %, a proto doporučujeme titul nakupovat, píše analytik Miroslav Frayer z Komerční banky.

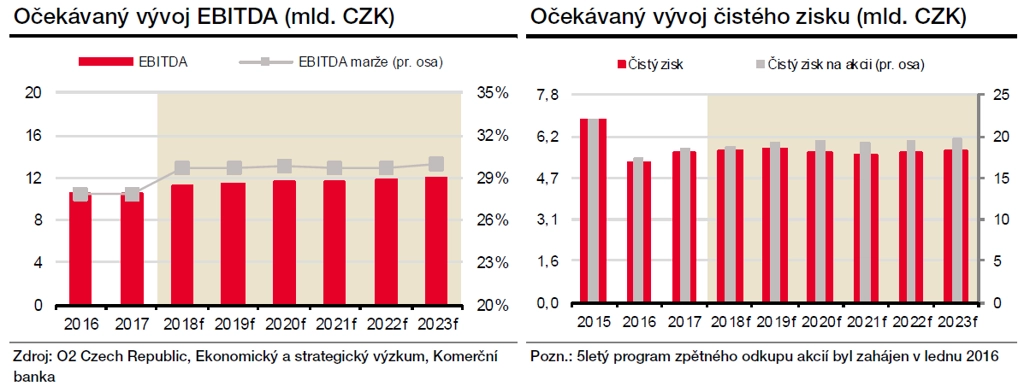

Výsledky hospodaření za první tři kvartály letošního roku byly milým překvapením. Na základě nich jsme zvýšili i celoroční odhady. Hospodaření firmy ale podle nás nemá výrazný růstový příběh, pokles výnosů v segmentu pevných linek je kompenzován nárůstem příjmů z mobilního sektoru v ČR a na Slovensku.

Celkově v horizontu pěti let očekáváme pouze mírný nárůst tržeb i ziskovosti.

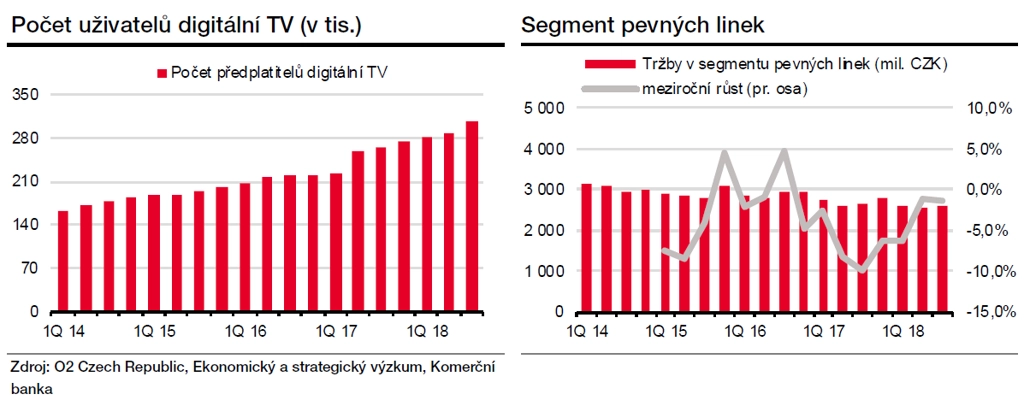

Věříme, že ke zlepšení výsledků mohou dále přispívat rostoucí výnosy z digitální televize a rozšiřujících se služeb v oblasti splátkového prodeje a pojištění.

Investice společnosti budou směřovat především do dostavby vlastní sítě na Slovensku a velkou investiční položkou budou plánované aukce uvolněných frekvencí po přechodu televizního vysílání na standard DVB-T2.

Vzhledem k nákladové ukázněnosti předpokládáme jen mírný nárůst provozních nákladů, což by mělo vést ke stabilizaci EBITDA marže těsně pod 30 %.

Ztráta u finančního výsledku by se měla mírně prohlubovat s ohledem na očekávané vyšší zadlužení a růst úrokových sazeb.

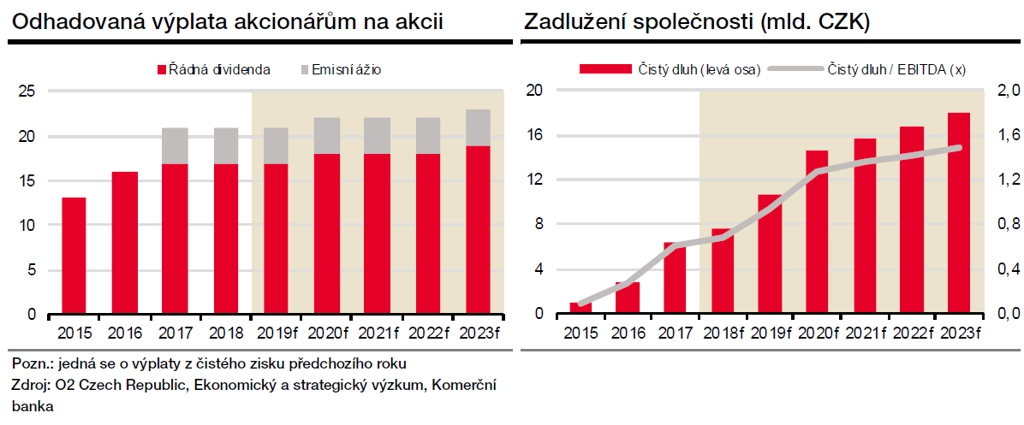

Očekáváme nadále silnou tvorbu provozního cash flow. Zvyšování zadlužení společnosti ke střednědobému cíli nastavenému na 1,5násobek EBITDA vnímáme z pohledu optimalizace kapitálové struktury pozitivně.

V dalším roce očekáváme stejnou celkovou dividendu, tedy 21 Kč na akcii (včetně rozdělení další části emisního ážia), poté pak mírný nárůst o jednu korunu na akcii. O2 Czech Republic přitom také pokračuje ve zpětném odkupu svých akcií.

Na základě modelů diskontovaných toků hotovosti a dividend jsme odhadli férovou hodnotu akcií O2 Czech Republic na 295 Kč. Novou cenu akcií O2 Czech Republic jsme po úpravě o parametry atraktivity sektoru, společnosti a spekulativního potenciálu stanovili na 298 Kč z předchozích 270 Kč. Po započtení očekávané výplaty 21 Kč na akcii v podobě dividendy má nyní investice do akcií telekomunikační firmy celkem potenciál zhodnocení o 33,5 %, a proto doporučujeme titul nakupovat.

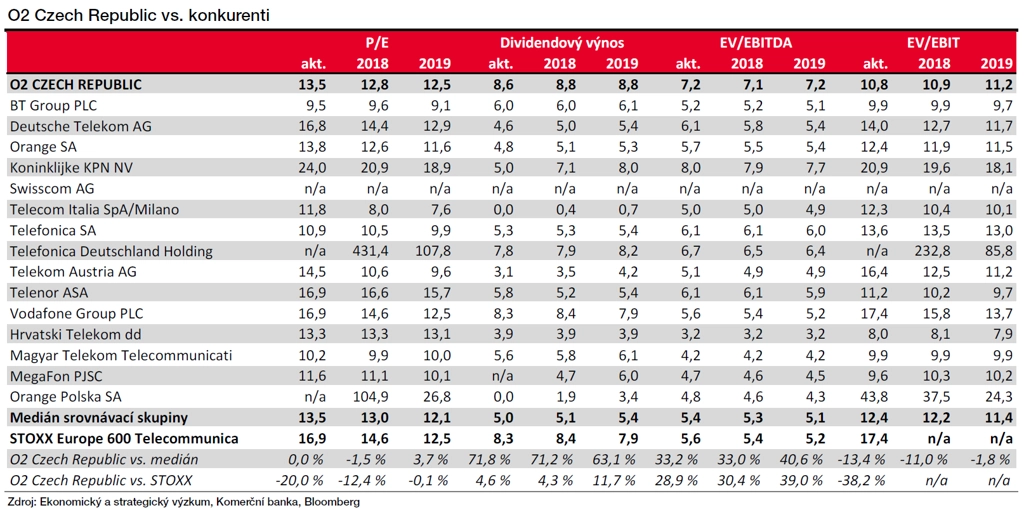

Akcie O2 Czech Republic se nyní obchodují na P/E podle očekávaného zisku za rok 2018 na úrovni 12,8 (medián konkurence 13), vzhledem k předpokládané ziskovosti v příštím roce pak na úrovni P/E 12,5 (medián konkurence 12,1), EV/EBIT (2018) je 10,9 a EV/EBIT (2019) 11,2 (medián 12,2 a 11,4) a dividendovém výnosu 8,8 % pro rok 2018 i 2019 (medián 5,1 %, respektive 5,4 %).

Hlavními riziky jsou tlak na ceny telekomunikačních služeb (regulace, konkurence), vývoj ziskovosti na Slovensku a razantnější posílení koruny vůči euru.

KOMPLETNÍ DOPORUČENÍ

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality