ČNB by mohla opět prodávat výnosy z devizových rezerv. Bude ale mít co?

Česká národní banka by relativně brzy mohla obnovit program odprodeje (části) výnosů z devizových rezerv. Téma rozebírá hlavní ekonom České spořitelny David Navrátil.

Devizové rezervy centrální banky jsou investovány do různých aktiv, která by měla dodávat nějaký výnos. V roce 2017 dokonce ČNB 53 % rezerv vyčlenila na investice. Její portfolio by mělo zahrnovat (i) odvážnější pozice (dlouhodobé dluhopisy, akcie), a generovat tak o něco vyšší výnos.

Tyto výnosy by za normálních okolností zvyšovaly devizové rezervy. Vzhledem k tomu, že patří mezi centrální banky s nejvyšším podílem devizových rezerv na světě, nemá ČNB úplně potřebu je dále navyšovat prostřednictvím těchto výnosů. Pokud chce zamezit navyšování devizových rezerv, může tyto výnosy odprodat do korun. Tak by také zvýšila poptávku po koruně, což by napomohlo posílení české měny. Teoreticky by tak banka odprodejem výnosů z rezerv strefila hned dva cíle – nezvyšovat rezervy a podpořit korunu.

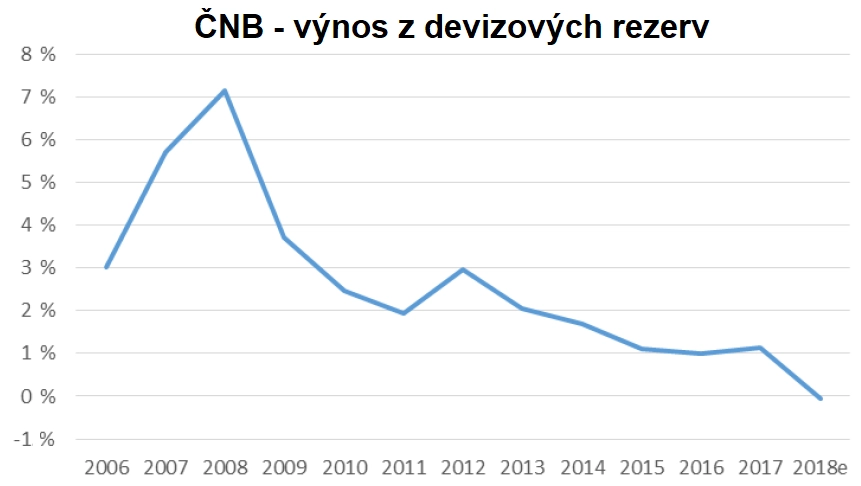

Otázka je, zda ČNB bude mít co odprodávat. Krátkodobě bude záležet na tom, jaké výnosy ze svých rezerv bude mít. Graf zobrazuje výnos z devizových rezerv ČNB v jednotlivých letech. 3% výnos jako v roce 2012 se již dlouho neobjevil, a navíc hned tak neobjeví. V posledních letech výnosy dosahoval zhruba 1 % a naše propočty naznačují, že za loňský rok byly lehce záporné.

Proč? Zaprvé, 28 % devizových rezerv leží v centrálních bankách a u mezinárodních institucí a zhruba polovina v eurech, takže se záporným výnosem. Zadruhé, zhruba desetina rezerv je v akciích, které ke konci roku 2018 výrazně ztrácely. Zbytek portfolia (dolarové sazby, výnosy z dluhopisů) nemohl vykompenzovat tyto ztráty.

Oživení na akciovém trhu letos zatím smazalo asi tři čtvrtiny ztrát v rámci akciového portfolia na konci loňského roku. Záporný výnos úložek v eurech ale bude platit po celý letošní rok (minimálně). Takže to celkově nebude žádná hitparáda ani letos. I kdyby tedy ČNB rozhodla o obnovení programu odprodeje výnosů z devizových rezerv, aktuálně by neměla co odprodávat. Dokonce bychom mohli s nadsázkou říci, že by rámci takového programu musela nakupovat rezervy, aby dorovnala ztrátu.

Pokud by se výnos z rezerv vrátil na 1-2 %, ČNB by mohla ročně prodávat 30-60 miliard Kč. Pro srovnání, aktuální poptávka po korunách plynoucí z reálné ekonomiky (bilance běžného účtu a přímých zahraničních investic) je asi 110 miliard Kč. Takže odprodejem výnosů by banka mohla poptávku po koruně významně zvýšit a pomoci české měně napravit aktuální podhodnocenost. ČNB ale musí počkat, až její rezervy budou generovat zajímavější výnos.

Zdroj: Česká spořitelna

Aktualita pro rok 2026