Americký (ne)přehřátý pracovní trh a úrokové sazby

Fed šlape na brzdu a pro letošek neplánuje zvyšování sazeb. To vše při mimořádně nízké míře nezaměstnanosti. Je americký pracovní trh opravdu přehřátý, jak se o tom často hovoří? Svou poznámku k tématu nabízí hlavní ekonom České spořitelny David Navrátil.

Na půdě Fedu se rozvíjí debata podstatná pro příští politiku v oblasti úrokových sazeb. Zaštiťuje ji viceguvernér Richard Clarida. Výstupy z diskuze by mohly vést k delšímu období uvolněné měnové politiky, respektive k vysvětlení toho, proč je takzvaná neutrální úroveň úroků nižší, než bývala.

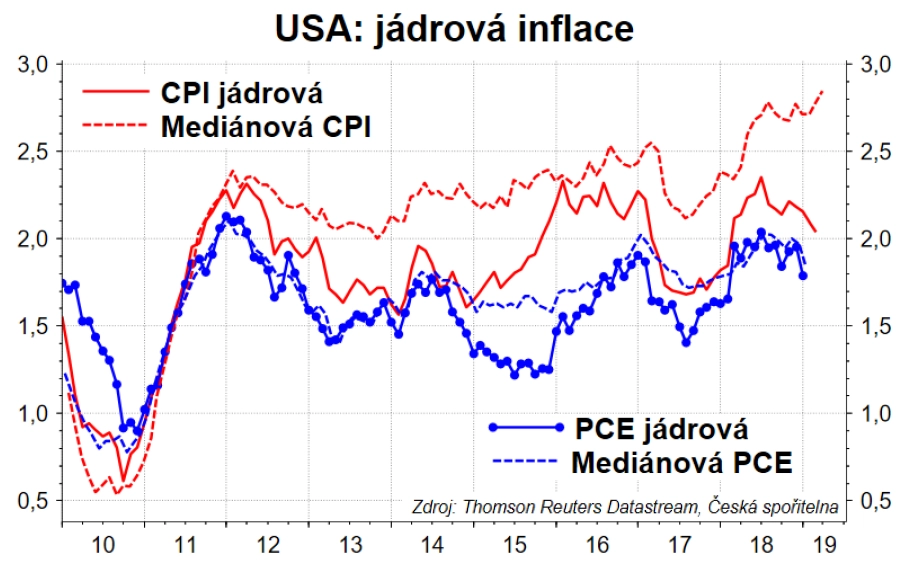

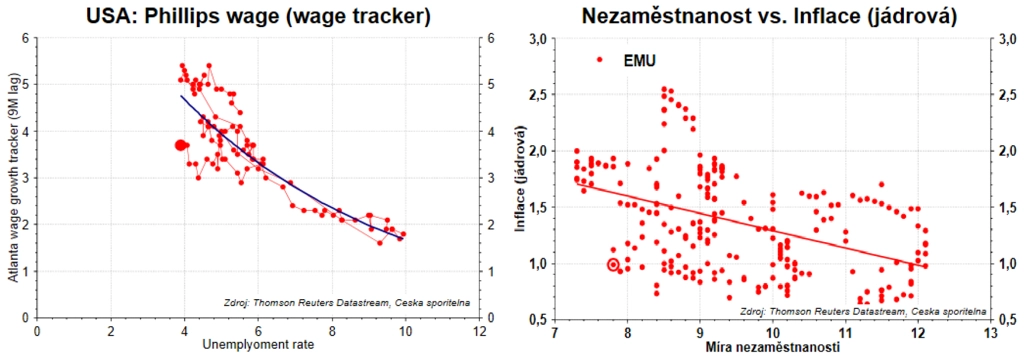

Diskuze se odvíjí od Phillipsovy křivky, tedy vztahu mezi inflací a mírou nezaměstnanosti. Centrální banky vycházejí z předpokladu založeného na historické zkušenosti, že při tak nízké míře nezaměstnanosti, jaká je nyní v USA, by měly mzdy a inflace růst rychleji, než rostou.

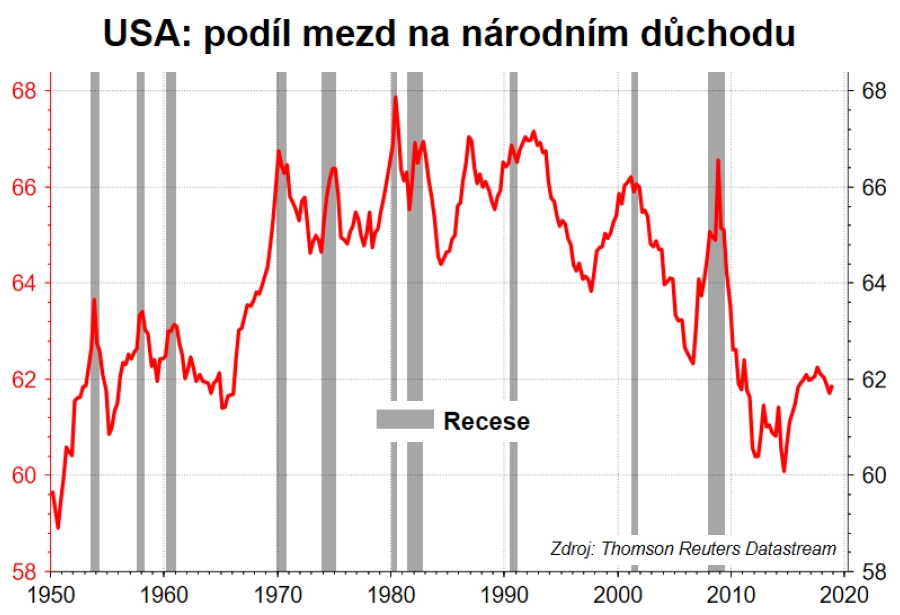

Ale ony nerostou. Proč? Optimisté říkají, že stačí počkat, aby míra inflace vyskočila výše. Clarida upozorňuje ještě na jeden zdroj nízké inflace, a tím je nízký podíl příjmů z práce na národním důchodu. Podíl vyplacených mezd na národním důchodu se pohyboval ještě v 70. a 80. letech okolo 66 %, do současnosti ale v několika cyklech klesl na aktuálních 62 %.

Ač tedy leckdo může mít pocit, že trh práce v USA je pod tlakem, není tomu tak. Uvedený podíl totiž zůstává relativně nízký. A proto centrální banka nemusí spěchat se zvyšováním sazeb (a neutrální úroveň sazeb zůstane nižší).

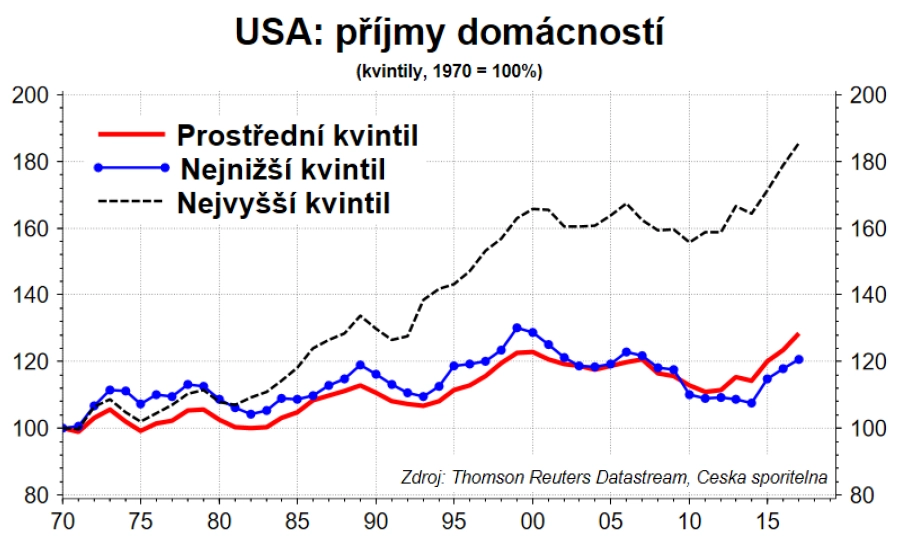

Jedním z důvodů, proč podíl příjmů z práce na HND zůstává nízký, je nárůst příjmové nerovnosti. Domácnosti s vyššími příjmy totiž mají kromě pracovních příjmů často i výrazné kapitálové příjmy. A to souvisí i se snižováním tempa růstu populace ve věku 15-65 let, ze které se primárně rekrutuje pracovní síla.

Zdroj: Česká spořitelna

Aktualita pro rok 2026