Zakládá se na novou krizi řešením té současné?

Poslední krize jsme si zvykli řešit zvýšenou nabídkou nových peněz. Prakticky od začátku třetího tisíciletí nabídka peněz roste a centrální banky jako kdyby se ani neobávaly zvýšení inflace. Ovšem to, že inflace dosud nebyla problém, neznamená, že se jí nemáme obávat ani do budoucna.

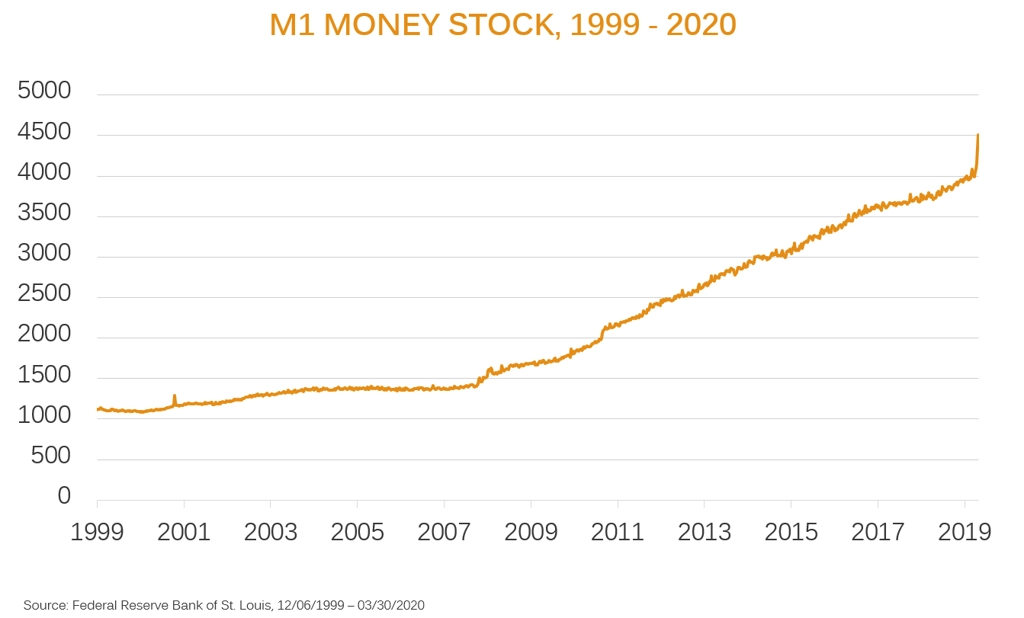

Boj s krizemi prostřednictvím tvorby nové hotovosti se stal od roku 2001 normálem, v důsledku kterého roste nabídka peněz prakticky bez přestávky. Po finanční krizi z let 2008 a 2009 se tempo rapidně zvýšilo, o letošním roce nemluvě.

Mezi roky 2001 a 2006 nabídka peněz sice rostla, ale růst byl poměrně nevýrazný. Až po roce 2009 došlo k rychlejší expanzi nabídky peněz, zejména s využitím kvantitativního uvolňování, i tak byl ale růst poměrně stabilní. Na konci grafu je patrný úlet v důsledku extrémního uvolnění měnové politiky a lití bilionů dolarů do ekonomiky kvůli současné pandemii nemoci covid-19.

Problém tkví v tom, že centrální banky i vlády podporují ekonomiky v době krize, ale nemají odvahu stahovat peníze z oběhu, když se hospodářství daří. V době, která je zachycena v grafu, se tak nabídka peněz v oběhu zhruba zpětinásobila.

Navyšování nabídky peněz v obdobích krize má logiku, protože krize a recese mají protiinflační charakter. Někdy dokonce může docházet k deflaci, případně může nastat situace jako nyní, kdy sledujeme dezinflaci, kdy ceny rostou, ale velice pomalu. Právě s deflací a dezinflací bojují vlády a centrální banky pomocí fiskálních stimulů a kvantitativního uvolňování, ale po krizi se k "normální" politice příliš nevracejí.

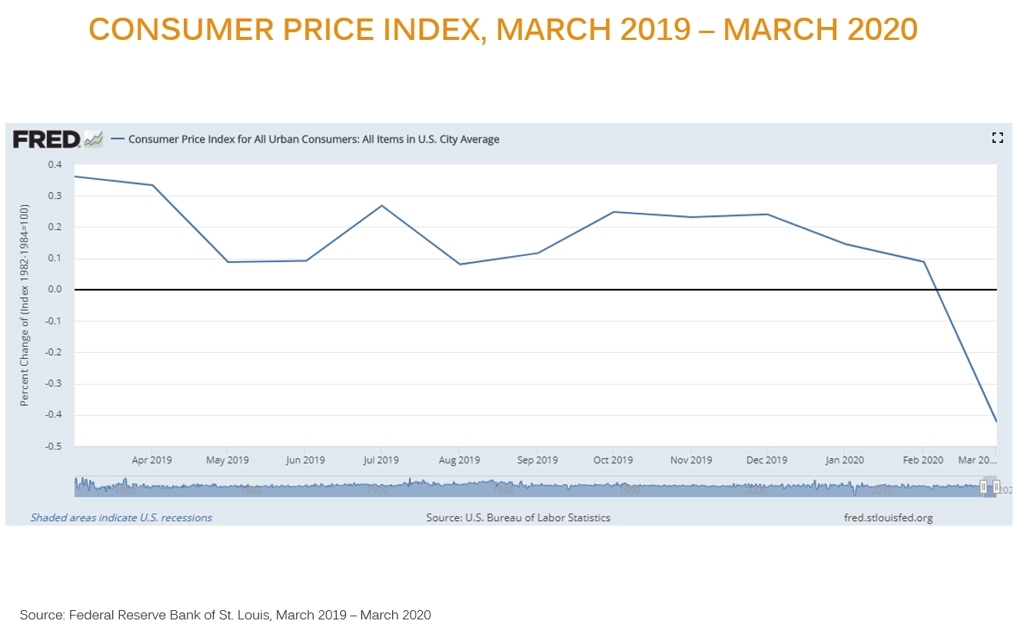

Z posledního grafu je patrné, že i současná krize vedla k propadu spotřebitelských cen. Může to být tím, že lidé kvůli strachu drželi hotovost, ale také tím, že restriktivní opatření vlád prakticky znemožnila spotřebu v mnoha oblastech ekonomiky. Lidé jednoduše neutráceli, takže poptávka po službách a výrobcích klesla, zatímco poptávka po penězích rostla. Deflace je pak jen otázkou času. Vlády a centrální banky ji ovšem nechtějí připustit, a tak lijí do systému tolik peněz, že to nemá obdoby.

Otázkou zůstává, co se stane, až strach z utrácení a restrikce pominou. Logickým výsledkem by měla být inflace. Té se obávali investoři a ekonomové i po prvních vlnách kvantitativního uvolňování, ale nakonec se v žádné přehnané míře nedostavila. To ovšem nemusí znamenat, že v budoucnu, když se věci vymknou kontrole, nakonec inflace nenastane. Pak se může stát, že další krize bude právě o vysoké inflaci, kterou tištění nových peněz celkem logicky nevyřeší. Dočkáme se pak nejspíše nových přístupů, případně se nakonec vlády a centrální banky budou muset smířit s tím, že boj s krizí a recesí nelze vyhrávat pouze rozhazováním peněz na všechny strany.

Zdroj: VIDENT

Aktualita pro rok 2026

Doporučujeme

Aktuality