Realitní byznys jako nový miláček bank?

Lze zjistit, kterým sektorům ekonomiky banky půjčovaly v uplynulém koronavirovém období covidových nejvíce, respektive nejméně? Tedy v kterých sektorech úvěry oproti letošnímu únoru (těsně před úderem covidu-19) rostly, a ve kterých naopak klesaly?

Česká národní banka publikuje každý měsíc data o celkovém objemu úvěrů poskytnutých českými bankami (a v Česku působícími pobočkami zahraničních bank) do různých sektorů ekonomiky, a to v rozdělení podle měn, v nichž byly úvěry poskytnuty.

Dobré dvě pětiny v současnosti firmami splácených úvěrů byly poskytnuty a jsou spláceny v cizích měnách (z toho zhruba 90 % je v eurech). Data tedy musíme očistit o vliv oslabení koruny, ke kterému došlo od února. Toto oslabení by totiž nafouklo korunovou hodnotu zmíněných cizoměnových úvěrů, i kdyby žádné nové takové úvěry poskytnuty nebyly.

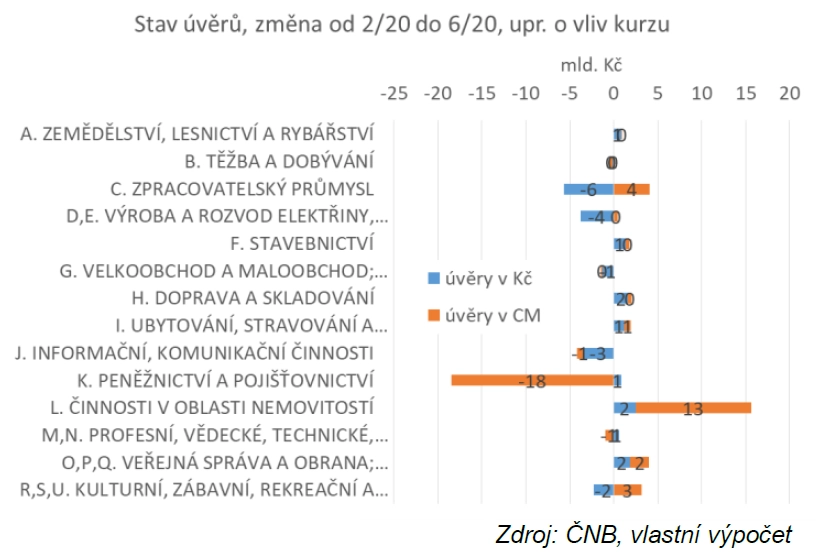

Pohled na statistiky může poněkud překvapit. Objem "velkoobchodních" bankovních úvěrů, tedy úvěrů firmám, finančním institucím a veřejnému sektoru, se mezi únorem a červnem 2020 snížil o zhruba 2 miliardy Kč (o zhruba 0,1 %). To by samo o sobě až tak překvapivé nebylo. Jenže za touto přibližnou stagnací se skrývá kombinace dvou docela velkých změn – úvěry finančním institucím výrazně klesly (korunové +1 miliarda Kč, cizoměnové -18 miliard Kč) a – což nás nyní bude zajímat více – úvěry realitnímu sektoru výrazně narostly (korunové +2 miliardy Kč, cizoměnové +13 miliard Kč).

Mohlo by se tedy zdát, že firmy činné v oblasti nemovitostí (pronajímatelé, agenti nebo makléři zabývající se prodejem, nákupem nebo pronájmem nemovitostí a souvisejícími službami) se s příchodem covidu-19 staly dominantními příjemci bankovních úvěrů. Snad proto, že banky již na jaře vycítily, že (jak začíná být vidět z dat o hypotékách) přinejmenším trh s bydlením bude letos ve skvělé formě.

Je tady ale ještě jiné, poněkud přízemnější a daleko pravděpodobnější vysvětlení. Vysvítá z čísel ČNB o využívání splátkového moratoria. Podle těchto čísel totiž moratorium ze všech sektorů ekonomiky nejvíce (zhruba z jedné třetiny) využíval právě ten realitní.

Objem nových úvěrů plynoucích do realitního sektoru tedy mohl být ve skutečnosti docela nízký, pokud však tento sektor odkládal v dostatečném objemu splátky již dříve načerpaných úvěrů, celkový objem úvěrů poskytnutých tomuto sektoru skutečně mohl poměrně výrazně růst. Jinak řečeno, činnosti v oblasti nemovitostí na tom byly z hlediska úvěrování bankami po úderu covidu-19 vskutku lépe než kterýkoli jiný sektor, ale pravděpodobně to bylo z rozhodnutí samotných dlužníků v tomto odvětví (v případě využití vládou vyhlášeného moratoria), případně po dohodě s bankou, která vnímala potíže sektoru (v případě využití odkladu splátek umožněného samotnými bankami).

Jsou-li odklady splátek opravdu hlavním vysvětlením uvedeného grafu, lze z něj usuzovat i na to, že realitní sektor odkládá splátky zejména svých úvěrů cizoměnových (které tvoří zhruba 48 % celkových úvěrů poskytnutých tomuto sektoru).

Aktualita pro rok 2026