Pracujete "na sebe" a vyděláváte málo? Platíte vyšší daně než bohatší OSVČ

Všechny osoby samostatně výdělečně činné (OSVČ) musejí ze svého hrubého zisku odvádět sociální a zdravotní pojištění a daň z příjmů fyzických osob, tedy povinné daně. Jak se liší zdanění OSVČ u nízkého, průměrného a nadstandardního zisku za rok 2014?

Povinné sociální a zdravotní pojištění musí OSVČ zaplatit vždy, i při minimálním zisku. U daně z příjmů fyzických osob tomu tak není. Z důvodu existence základní slevy na dani na poplatníka (24 840 Kč za rok) nemusí OSVČ s hrubým ročním ziskem do 165 600 Kč zaplatit na dani z příjmů fyzických osob nic.

OSVČ na hlavní činnost odvádí sociální a zdravotní pojištění z vyměřovacího základu, kterým je polovina daňového základu. Vždy však musí být zaplaceno povinné sociální a zdravotní pojištění alespoň v minimální výši.

Když je minimální vyměřovací základ vyšší než skutečný vyměřovací základ, tak se povinné sociální a zdravotní pojištění platí z minimálního vyměřovacího základu. Minimální vyměřovací základ pro sociální pojištění a zdravotní pojištění se liší. Právě existence minimálního vyměřovacího základu je důvodem, proč OSVČ s nízkým ziskem mají vysoké efektivní zdanění.

Sociální pojištění za rok 2014 se odvádí pouze do stropu. Existence maximálního vyměřovacího základu (stropu) je důvodem, proč efektivní zdanění OSVČ s nadstandardními zisky je nižší než u podprůměrných zisků. A to i při existenci 7% solidárního příspěvku, který hradí OSVČ s ročním ziskem nad 1 245 216 Kč za rok 2014.

Efektivní zdanění u OSVČ je poměr všech povinných daňových plateb vůči hrubému zisku. Všechny podnikatelky v našem příkladu budou svobodné a bezdětné, budou mít nárok pouze na základní slevu na poplatníka, žádné další daňové slevy a nezdanitelné položky nevyužijí a nevstoupily do 2. pilíře.

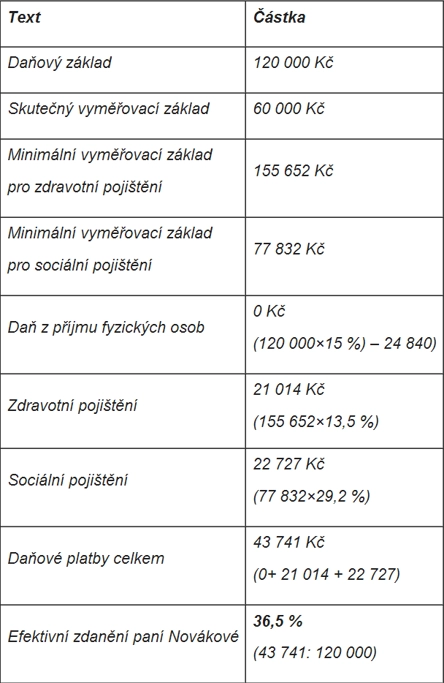

1. OSVČ s hrubým ziskem 120 tisíc Kč (odpovídá hrubé mzdě 10 000 Kč měsíčně) OSVČ paní Nováková má hrubý roční zisk (příjem – výdaj) 120 000 Kč. Kolik zaplatí za rok 2014 na povinných daních? Jak vysoké je efektivní zdanění paní Novákové?

Výpočet efektivního zdanění paní Novákové při hrubém ročním zisku 120 tisíc Kč

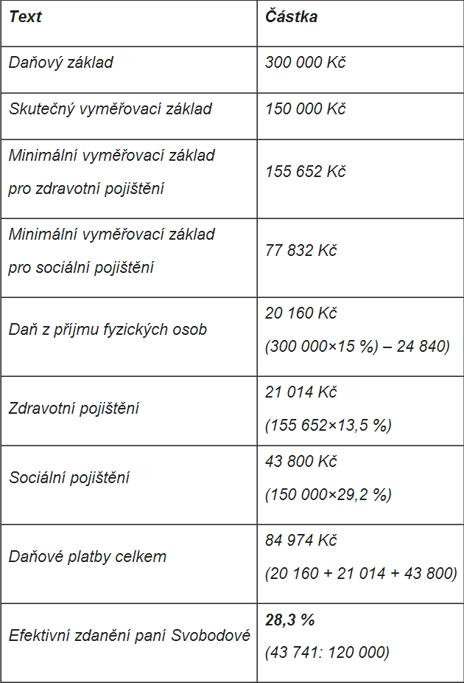

2. OSVČ s hrubým ziskem 300 tisíc Kč (odpovídá hrubé mzdě 25 000 Kč měsíčně) OSVČ paní Svobodová má hrubý roční zisk (příjem – výdaj) 300 000 Kč. Kolik zaplatí za rok 2014 na povinných daních? Jak vysoké je efektivní zdanění paní Svobodové?

Výpočet efektivního zdanění paní Svobodové při hrubém ročním zisku 300 tisíc Kč

Pokračování článku Petra Goly najdete na Investujeme.cz.

Zdroj: Investujeme.cz

Aktualita pro rok 2026

Doporučujeme

Aktuality