3 mýty o úrokových sazbách

Úrokové sazby byly v rozvinutých ekonomikách dlouho přibité k nule. Z velkých centrálních bank otočil kormidlem jako první Fed, který sazby postupně zvyšuje od konce loňského roku. Před několika dny změnu kurzu ohlásila také britská centrální banka. Obrat trendu má na trhu velký ohlas, ale ne vše, co se řekne, je pravda. Na tři nejčastější mýty spojené s úroky se zaměřil stratég ze společnosti INTL FCStone Vincent Deluard.

1. Zvyšování sazeb bude bránit extrémní zadlužení

Pokud se budou úrokové sazby zvyšovat, porostou vládám náklady na správu dluhu, což bude brzdit hospodářský růst, říkají ti, kdo tvrdí, že centrální banky včetně Fedu budou sazby nadále držet na nízkých úrovních.

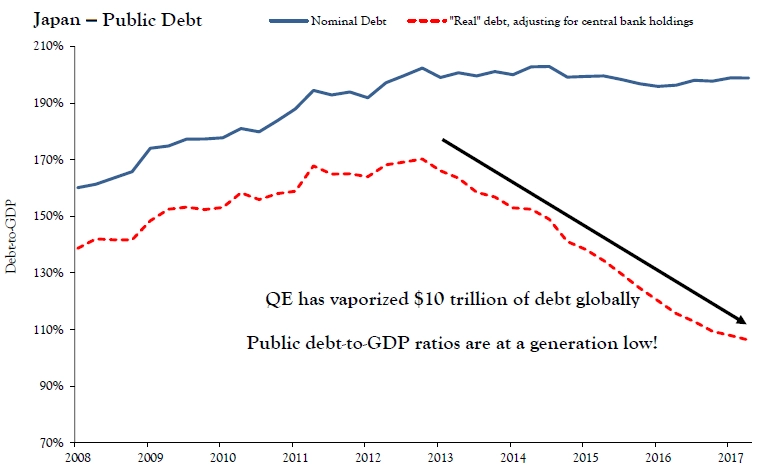

Vincent Deluard ale vysvětluje, že v prostředí, kde značnou část státního dluhu drží právě centrální banky, je úroveň zadlužení ve vztahu k sazbám nevýznamná. "Stačí se podívat na Fed. Nemalá část úroků, které vláda za svůj dluh platí, končí na účtech Fedu, ten je však na konci každého roku převádí zpět na vládní účty. Všechny významné centrální banky přitom opakovaně zdůrazňují, že plánují pokračovat v reinvestování prostředků získávaných z maturujících dluhopisů nakoupených v rámci programů na podporu ekonomiky," říká Deluard.

Japonsko - veřejný dluh (nominální, s vyloučením dluhu v držení BoJ)

2. Vyšší úrokové sazby způsobí problémy pojišťovnám

Jiná skupina ekonomů věří, že úrokové sazby porostou, varují však, že tento vývoj bude mít negativní dopad na pojišťovny. Zvyšování sazeb bude snižovat ceny dluhopisů, což se bude promítat do výsledků pojišťoven, pro něž jsou bondy jedním z hlavních investičních nástrojů.

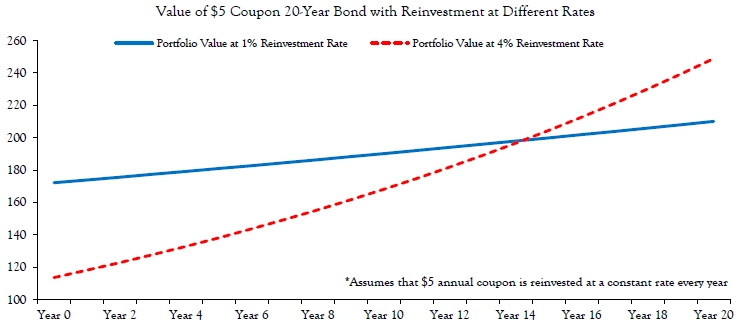

To je podle Deluarda sice pravda, zároveň je však podle něj potřeba počítat s vyššími zisky z reinvestování vyplácených kuponů a prostředků získaných z maturujících bondů. "Podle našich výpočtů bude nakonec negativní vliv poklesu tržních cen dluhopisů převážen vyššími výnosy z investic," uvádí Deluard.

Zisky z reinvestování výnosů při rozdílných sazbách

3. Sazby zůstanou nízko, protože ekonomický růst končí

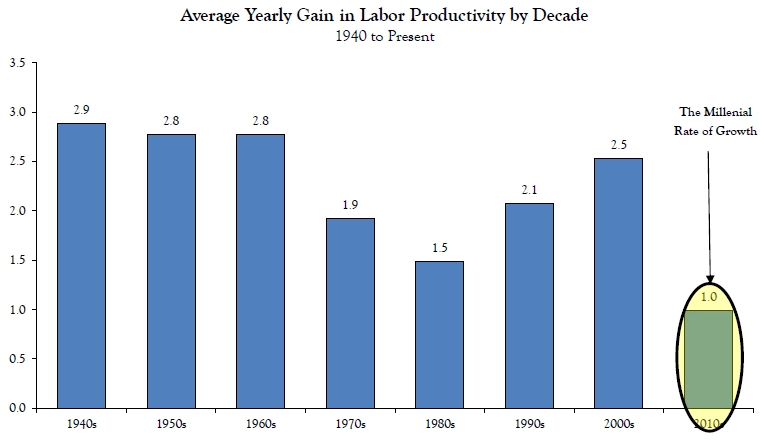

V poválečném období dosahoval růst produktivity práce ve Spojených státech ročního tempa od dvou do tří procent. Dnes je to přibližně procento. Pesimisté z toho vyvozují, že se blíží další krize, jež proces zvyšování sazeb rychle ukončí.

"Čísla jsou jedna věc, rozhlédněte se ale kolem sebe. Co vidíte? Rozvoj umělé inteligence, automatizace, internet věcí. Slovo inovace nás provází na každém kroku. Pokud tedy někdo tvrdí, že v době strojového učení přijde kolaps produktivity, je zřejmě slepý. Můj odhad je, že růst produktivity zrychlí a bude se v rozvinutých ekonomikách pohybovat kolem dvou procent," zamýšlí se Deluard.

Růst produktivity práce v USA v jednotlivých dekádách

Zdroj: INTL FCStone

Aktualita pro rok 2026

Doporučujeme

Aktuality