Výnosová křivka: Nejen Spojenými státy živ je ekonom

22. března klesl výnos 10letých vládních dluhopisů USA pod výnos tamních 3měsíčních pokladních poukázek. Známý to indikátor blížící se recese vyvolal lavinu spekulací o její nevyhnutelnosti. Nejen americkým výnosům se věnuje hlavní ekonom České spořitelny David Navrátil.

Podívejme se nejprve na dlouhodobější graf. Ten ukazuje, že záporný spread mezi 10letými (10Y) a 3měsíčními (3M) výnosy v USA nevedl vždy k recesi (myšleno bezprostředně, tedy tak, že se mezitím křivka nestihla opět překlopit do plusu a zpět). Jistě ale výskyt tohoto fenoménu zvyšuje pravděpodobnost recese v Americe.

(Ne)ložená americká recese

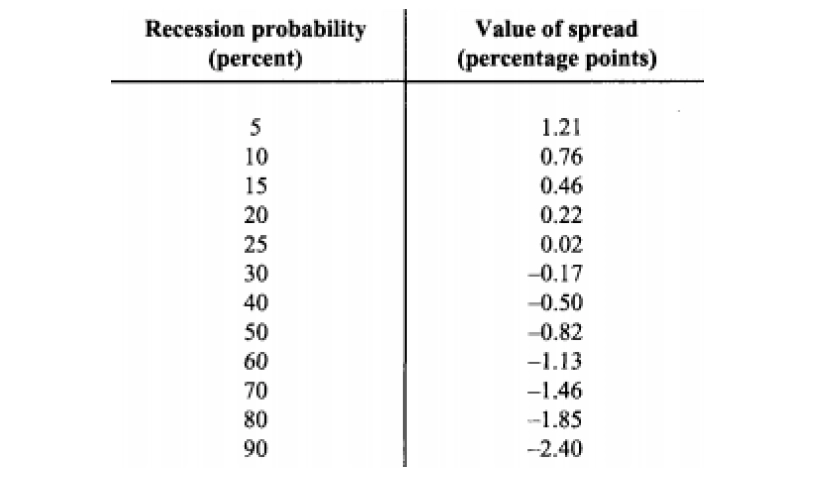

Jak výrazně? Tabulka je z výzkumu Artura Estrelly a Frederica A. Mishkina. Ukazuje, že aktuální záporný spread by za normálních okolností implikoval blížící se recesi s pravděpodobností lehce nad 25 %. Ovšem americké kvantitativní uvolňování způsobilo, že jsou nyní výnosy 10Y o zhruba 50-60 bazických bodů nižší, než by byly bez něj. Pokud bychom tedy tento vliv odstranili, pravděpodobnost recese by poklesla na zhruba 15 % (byť je samozřejmě otázka, zda by recese v USA bez opatření Fedu již dávno nenastala).

Z mediálního otisku dění na dluhopisovém trhu lze nabýt dojmu, že je recese v USA v podstatě ložená. Mimo jiné právě kvůli nízkému, nyní dokonce mírně zápornému spreadu výnosů 10Y a 3M. Ale obě zmíněné pravděpodobnosti naznačují, že má situace k loženosti celkem daleko. Pravděpodobnějším scénářem proto zůstává pozvolné zpomalení ekonomiky USA s nízkým rizikem recese v následujících dvou letech.

ECB také nezahálela

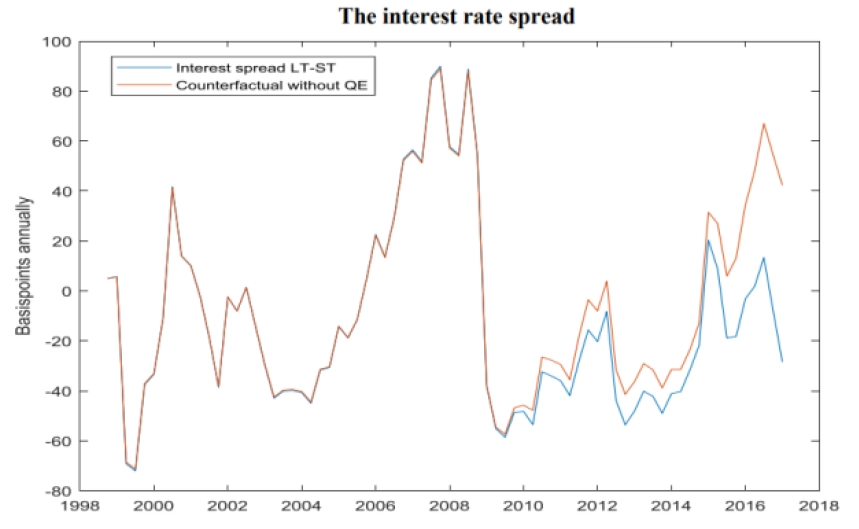

To bychom měli USA. Co eurozóna? Negativní "prémie" způsobená kvantitativním uvolňováním v USA se díky odprodeji dříve nakoupených aktiv z bilance Fedu posunula ze 100 bazických na zhruba 50-60 bodů. Jinými slovy, nebýt uvolňování, výnosy 10Y by byly o 50-60 bazických bodů vyšší.

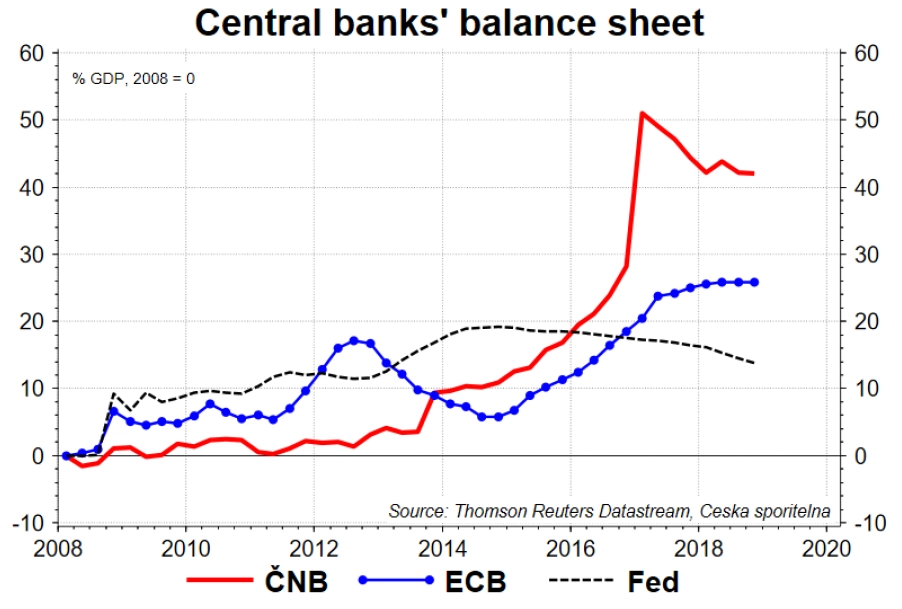

Jaký efekt měl podobný program odkupu aktiv na dluhopisový trh v eurozóně? Odhad Bank of Canada hovoří o zhruba 70 bazických bodech. Není to málo? Vždyť ECB ukončila kvantitativní uvolňování teprve nedávno a objemově bylo větší než v USA. Pro srovnání, bilance Fedu vzrostla v maximu o necelých 20 % amerického HDP, zatímco bilance ECB asi o 25 % HDP eurozóny.

Je tedy zajímavé, že odhadovaný dopad na výnosy 10Y byl pro USA v maximu 100 bazických bodů, zatímco pro ECB 70 bodů. Pro ECB jde o jeden odhad, pro Fed o průměr více odhadů. Intuitivně mi připadá pravděpodobnější, že prémie pro ECB je vyšší, že se minimálně blíží prémii pro USA v jejím maximu, tedy ke 100 bazickým bodům.

V grafu níže je zobrazen také vývoj bilance České národní banky. Ta vzrostla v maximu o více než 50 % HDP. Ne sice v důsledku kvantitativního uvolňování, ale kvůli intervencím proti posilování české koruny v období takzvaného kurzového závazku. To ve finále také vedlo k vyšší poptávce po českých dluhopisech a poklesu jejich výnosů. Snad bychom tedy mohli říci, že (také) v Česku jsou výnosy dluhopisů sražené vlivem nestandardní měnové politiky.

Zdroj: Česká spořitelna

Aktualita pro rok 2026