Převrácená výnosová křivka v USA: Co to (ne)znamená?

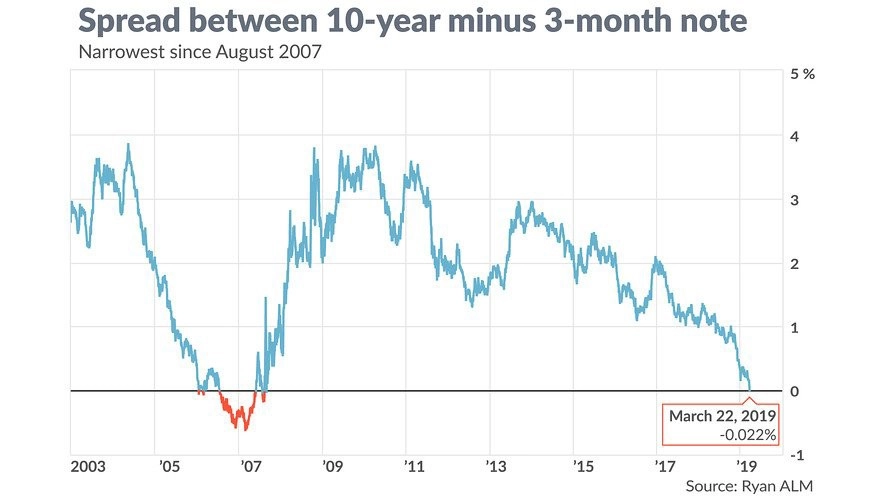

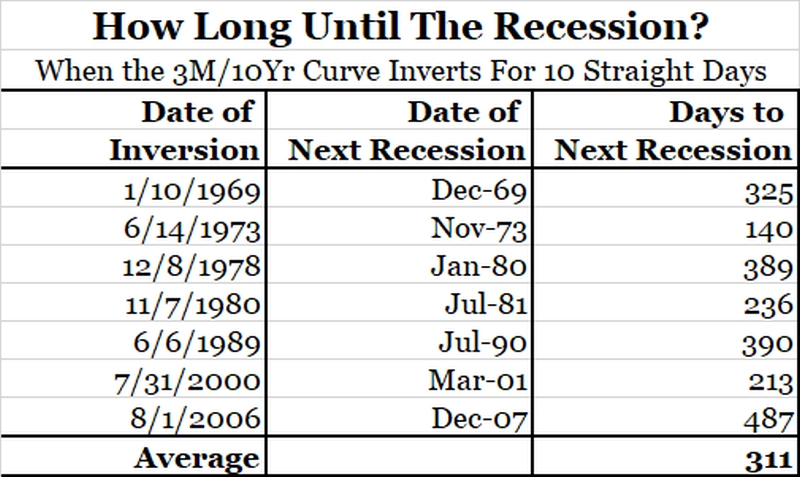

Výnos 3měsíčních pokladničních poukázek USA byl 22. března vyšší než výnos amerických 10letých vládních dluhopisů. Křivka výnosů se tak převrátila, což v posledních desetiletích (naposledy v roce 2007) poměrně spolehlivě předznamenávalo recesi v USA a pokles na akciovém trhu. Mají je investoři očekávat i tentokrát?

10leté dluhopisové výnosy v USA klesly pod 3měsíční po více než 11 letech.

Střídmější analytici upozorňují, že může jít o jednorázovou záležitost, která v příštích dnech pomine. Pokud by ale křivka zůstala inverzní po několik dnů, její význam jako indikátoru blížící se recese roste.

Také je potřeba upozornit na to, že výnosová křivka není kompletně převrácená. I to ponechává naději na relativně klidné zpomalení růstu ekonomiky.

Pro investory je samozřejmě výnosová křivka s pověstí indikátoru recese velice důležitá. A historicky akciový trh býval na vrcholu právě v době, kdy došlo k převrácení výnosové křivky. Opět je ale potřeba rozlišovat mezi korelací a kauzalitou (byť je pravda, že cenovému grafu je slovíčkaření nakonec jedno).

Ari Wald (Oppenheimer): Propad výnosů vládních bondů zatím není doprovázen výrazným tlakem na trhu s vysokovýnosovými dluhopisy. Ačkoli vládní bondy USA v březnu svým výkonem překonávají high yield segment a firemní dluhopisy, vzhledem k dosavadnímu výbornému výkonu obou jmenovaných zatím nejde o vybočení z dlouhodobějšího trendu. Navzdory ztrátám akcií bank jejich bondy naopak překonávají konkurenci. Sečteno a podtrženo, vnímat výprodeje na konci minulého týdne jako odraz fundamentálních problémů v ekonomice nebo finančním systému by byla chyba.

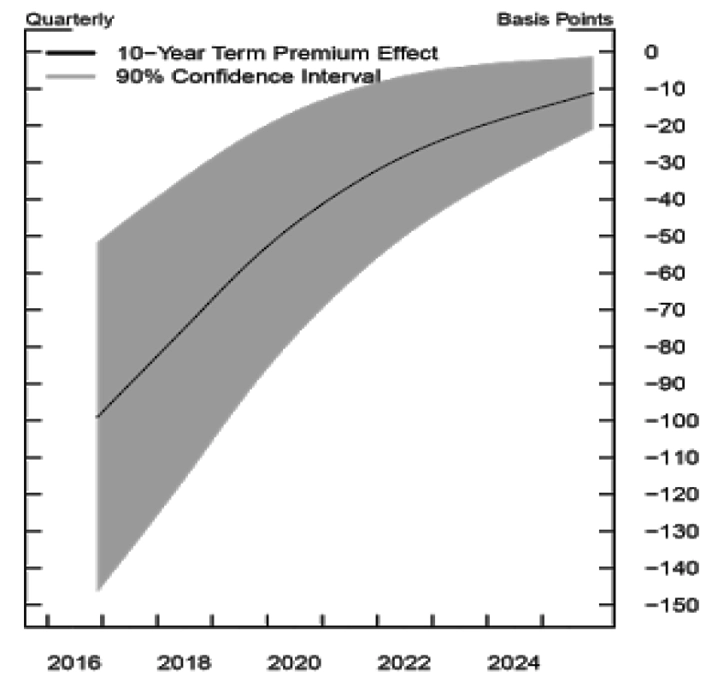

David Navrátil (Česká spořitelna): Záporná výnosová křivka je považována za spolehlivý indikátor blížící se recese, a to s předstihem zhruba roku až dvou. Fed ale nikdy dříve nesrazil dlouhodobé výnosy přímou intervencí, zatímco po poslední krizi nakoupil dluhopisy za biliony, čímž srazil jejich výnosy. Tento efekt stále působí a působit bude, protože Fed letos ukončí odprodeje bondů ze své bilance. Podle odhadů kvantitativní uvolňování srazilo 10leté výnosy o zhruba 100 bazických bodů. Po zastavení poklesu bilance se tato záporná "prémie" posune na 50-60 bazických bodů. To znamená, že bez kvantitativního uvolňování by výnosová křivka v USA nebyla v inverzi, ale na úrovni, která by indikovala relativně hladké přistání americké ekonomiky.

Joshua Brown (Ritholtz Wealth Management): Trh se vrací k očekávání slabšího ekonomického růstu, což ovšem neznamená předpoklad recese. Na akciovém trhu by se proto mělo dařit titulům s dlouhodobě nadprůměrnými růstovými vyhlídkami (Microsoft, Amazon, Alphabet a další) a také firmám ze segmentu SAAS (software as a service). Pokud tyto akcie budou nyní dále klesat v důsledku nervozity spojené primárně s Evropou, jde nejspíše o nákupní příležitost.

zdroj: Google Finance

Chris Kimble (Kimble Charting Solutions): Výnos 10letých vládních dluhopisů se propadá a zdá se, že aktuálně spadl pod krátkodobou hladinu podpory. Z dlouhodobého hlediska jeho pokles z úrovní lehce nad 3 % vypadá jako odraz od linie sestupného trendu. Pokles výnosů často provází či předznamenává slábnutí ekonomiky. V době po kvantitativním uvolňování to tak být nemusí, hlavní benchmark dluhopisového trhu je ale potřeba nadále sledovat.

Otavio Costa (Crescat Capital): Hodně lidí bude podle mě překvapených, na jaké úrovni bude index S&P 500 koncem roku. Z loňského vrcholu půjde minimálně o 40% propad. Býčí trend končí, čekáme, že nyní odstartuje druhá fáze medvědího trendu, který prakticky započal již na konci roku 2018. Těžit z toho bude zlato.

Jon Hill (BMO Capital Markets): Není dobré indikátor (vztah 3měsíčních a 10letých výnosů) podceňovat. Fed věnoval zkoumání ukazatelů blížící se recese léta výzkumů a na nic spolehlivějšího nepřišel.

Ryan Sweet (Moody's): Fed nezabije ekonomickou expanzi. Jeho poslední prohlášení je důkazem toho, že se ponaučil z chyb minulosti. Obavy části investorů z možné recese v USA jsou přehnané, ty totiž nastávají buď kvůli nafouknutí bubliny na nějakém trhu (akcie, nemovitosti atd.), nebo kvůli přehnané reakci Fedu na přehřívání ekonomiky. Ani jedna z těchto podmínek v USA není aktuální. Inverzní výnosová křivka samozřejmě odráží určité podmínky, které mohou vést k recesi, ale samozřejmě pokles ekonomiky jako takový nezpůsobuje. A v současnosti, po masivních programech odkupů dluhopisů ze strany Fedu, nelze trh s 10letými vládními bondy chápat stejně jako před desetiletími.

Výnos 10letých vládních dluhopisů USA

Zdroj: Oppenheimer & Co., MarketWatch, Bloomberg

Aktualita pro rok 2026

Aktuality