Nový protiinflační dluhopis: Proč má smysl?

Inflace znehodnocuje úspory. Dlouhodobého investora dokáží před rizikem inflace (historicky s celkem vysokou pravděpodobností) chránit investice do akcií, případně nemovitostí. Česká republika ale nyní vydává šestileté státní dluhopisy, jejichž výnos bude odpovídat inflaci plus 0,5 procentního bodu.

V krátkodobějším investičním (možná spíše spořicím) horizontu (pod 10 let) v konzervativní části portfolia neexistuje produkt, který by nabízel systematické překonávání inflace (účty, vklady nebo fondy to nedokáží zajistit, i když se to některým nepochybně někdy daří). Protiinflační dluhopis je produkt, který riziko inflace pomáhá řešit. Nejenže inflaci pokryje, dokáže ji i mírně překonat.

Inflace roste a české ministerstvo financí i Česká národní banka očekávají v příštích letech míru inflace okolo 2 % za rok. Při této prognózované výši inflace by byl výnos protiinflačního dluhopisu 2,47 % ročně hrubého, tedy 2,1 % čistého.

Jiné produkty na trhu nabízejí při srovnatelném riziku a likviditě nižší výnosy. Tato relativní výhoda protiinflačních dluhopisů oproti obdobným produktům se podle názoru společnosti Fichtner nezmění, i kdyby se úrokové sazby posunuly (nahoru nebo dolů).

Chcete vědět více? Nechte si poslat celou analýzu.

Spotřebitelské ceny mohou růst rychleji nebo pomaleji, než předpokládá prognóza. Při vyšší inflaci bude i vyšší výnos dluhopisu. Investované prostředky tak budou chráněny před rizikem znehodnocení. V případě, že by inflace klesla, byly by i nižší výnosy z dluhopisu (v případě deflace bude dluhopis vynášet +0,5 %). Za této situace by pravděpodobně byly i nižší úrokové sazby na trhu a dluhopis by proti jiným produktům nezaostával.

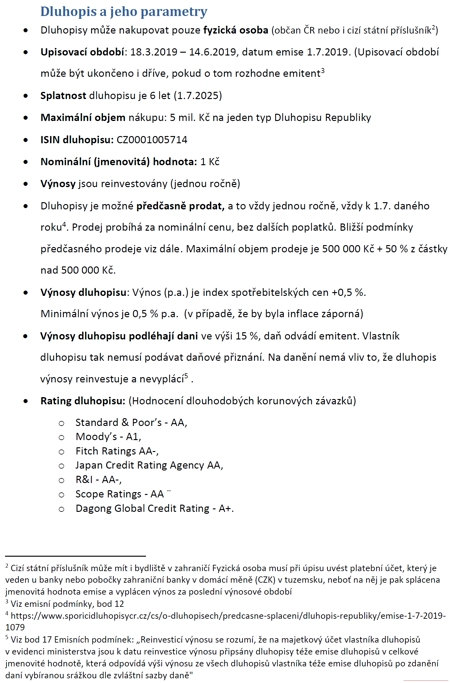

Dluhopis je navíc možné předčasně odprodat, a to jednou za rok. Částka, kterou je možno předčasně odprodat v jednom roce, je 500 000 Kč plus 50 % z částky nad 500 000 Kč.

Aktualita pro rok 2026

Aktuality