Česká měnová politika: Hodně otázek, málo odpovědí

Ve středu 24. června se opět sejde bankovní rada České národní banky, aby rozhodla o nastavení měnové politiky. Snadné rozhodnutí to ani tentokrát nebude.

Česká ekonomika se sice již zvedá ze dna, vyhráno ale rozhodně nemá. Důležitý bude především vývoj v druhé polovině letošního roku, který je pro tuto chvíli velkou neznámou. Data, která jsou nyní k dispozici, nadále poodhalují míru poklesu ekonomiky, zatímco o charakteru následného oživení hospodářství neprozrazují nic.

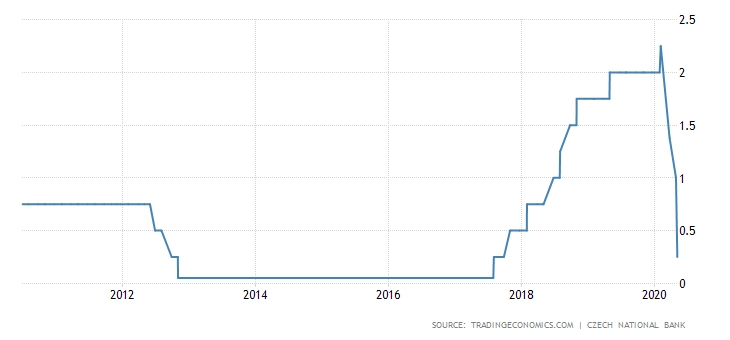

Tři z centrálních bankéřů (včetně guvernéra) se v týdnu před zasedáním vyjádřili, že preferují stabilitu úrokových sazeb na současné úrovni. Jedním z argumentů bylo to, že aktuální uvolněnost měnové politiky je dostatečná, a tak si ČNB nyní může dovolit vyčkávat. To je však podmíněno tím, že v druhém pololetí opravdu dojde k přesvědčivému oživení růstu globální ekonomiky.

ČNB - základní úroková sazba (v %)

I když ponecháme stranou možnou druhou vlnu pandemie koronaviru, zůstává rizikem dlouhodobější hospodářský útlum. Data z eurozóny byla přitom již v prvním čtvrtletí horší, než čekala ČNB.

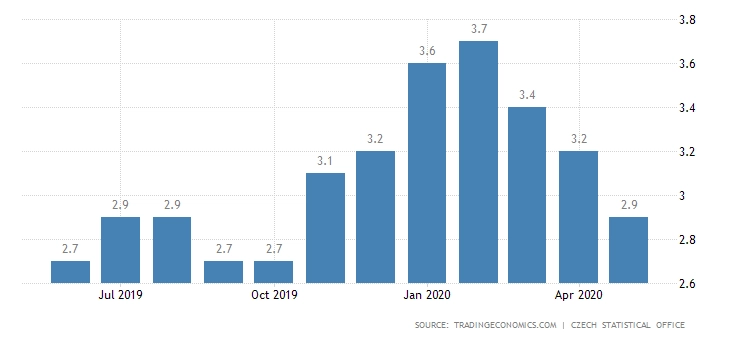

Pozornost se nyní přesune ze sektoru služeb a obchodu k průmyslovým odvětvím. Pro Česko velice významný automobilový průmysl se s poklesem poptávky potýkal již před vypuknutím koronavirové krize, která tento trend nejspíše dále posílí. Tak či onak nás v následujícím období čeká dezinflační vývoj. Zásadní otázkou tedy je, zda se inflace vrátí na 2% cíl centrální banky, či spadne pod něj.

ČR - meziroční vývoj spotřebitelských cen (v %)

Vlastně ani není tak důležité, zda dojde, či nedojde k poklesu repo sazby ČNB. Případné předpokládané snížení o 20 bazických bodů významný impulz pro reálnou ekonomiku představovat nebude. Centrální bankéři by však již měli říci, jaké prostředky využijí v případě, že bude potřeba dále uvolnit měnovou politiku. V situaci, kdy se úrokové sazby nacházejí poblíž technické spodní hranice (ať ji ČNB nyní chápe jakkoli), bude tato komunikace zásadní pro ukotvení inflačních očekávání.

Autorem textu pro E15 z 18. června 2020 je analytik Martin Gürtler z Komerční banky.

Zdroj: E15

Aktualita pro rok 2026

Doporučujeme

Aktuality